文/新浪財經意見領袖專欄作者 夏春

高通脹壓力疊加上現有疫苗對Omicron變種病毒效果不佳,美股連續兩日下跌,高估值的納斯達克跌幅更加明顯。港股昨天也在地產板塊和Omicron病毒的壞消息的雙重沖擊下出現大跌。

耶魯大學席勒教授的數據分析顯示,今年11月標普指數已經高于長期趨勢線186%,超過了波動的4個標準差,而2000年互聯網泡沫破滅時,美股與長期趨勢的差值為121%,偏差達到3個標準差。

當然,這樣的長線分析往往會讓投資者過度緊張,席勒教授過去十年反復預測市場會大跌,但股市的泡沫要比他想象的堅硬得多。

每當市場出現大跌,大家都可以在股票行情和交易APP上看到,做多波動率VIX的期貨和做空指數的ETF會出現大漲,特別是加了一倍甚至兩倍杠桿的反向產品,漲幅更大。

比如昨晚納斯達克指數下跌1.14%,兩倍做空納指的ETF就漲了3%

當然,如果大家買入的是加了杠桿做多指數的ETF,那么最近兩天市場下跌,虧損就會加劇。

今年我從香港來上海,在酒店隔離期間詳細研究了杠桿和反向ETF在全球和香港的發展趨勢,以及這類產品的回報特征。

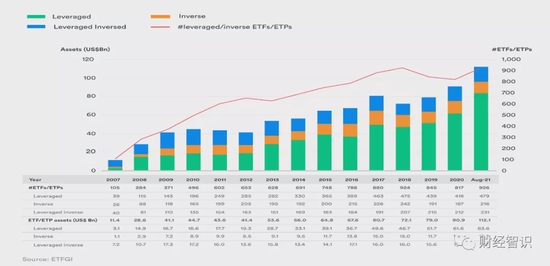

截止到去年底,全球共有7602只各種類型的ETF產品,現在被統稱為ETP,在2003年,這個數字還只有276。

到今年8月,杠桿,反向ETP的總數已經達到926只,相信過了三個月,現在的數量已經超過1000只,這其中,加杠桿做多的ETP約占一半,剩下一半是反向以及加杠桿做空的ETP。

在香港,截止到10月25日,有12只杠桿做多的ETP和15只杠桿做空的ETP,它們的底層標的指數包括A股,港股,亞太股市,海外股市以及商品。

在香港,這27只杠桿和反向ETP中的20只來自南方東英和華夏基金,剩下的7只來自Fubon和GlobalX兩家公司。

如果大家對杠桿和反向ETP感興趣,需要掌握幾大關鍵知識點。

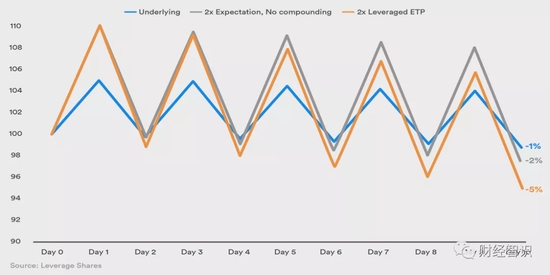

第一點就是,杠桿ETP的回報與底層資產回報之間的倍數并不等于杠桿的倍數。

舉例來說,假如一個指數每天上漲5%,連續漲10天,累積回報是63%,如果你買一個一倍杠桿的ETP,那么你可能會覺得自己獲得的回報是63%的一倍,也就是126%。

但實際上,這個ETP給你的回報更高,是159%。大家可以拿出計算器算一下。

但是,股市很難連續上漲,假如股市一天漲5%,一天跌5%,這樣交叉十天,指數的回報是-1%。

由于是一倍杠桿,你可能以為回報只是-2%,但實際上,這個ETP的回報是-5%,你的實際損失要大大超過你的期望損失。

無論是杠桿ETP還是反向ETP,都可能出現更加奇怪的現象,就是底層標的累積回報為正,但是你獲得的回報卻是負數。這樣的例子很容易構造,大家可以拿出計算器嘗試一下。

這種杠桿ETP的實際回報不等于底層標的杠桿倍數的現象是這類產品最大的特征,但同時也是絕大多數參與的投資者不了解的。

只有在交易天數只有一天,或者完全不加杠桿的情況下,這類ETP的回報才會和底層標的的回報保持一致。

投資這類產品的第二大關鍵知識就是他們只適合短期持有,不適合長期持有。

以美股為例,這些年上漲的天數遠遠多于下跌的天數,如果買入做空或者加杠桿做空指數的ETP,而且長期持有,顯然會偶爾小賺,但大多數時間虧錢,很容易就破產。

去年疫情期間石油價格大跌,買入杠桿做多石油ETP并且長期持有的投資人紛紛破產。

但可能最讓人意外的是,即使這些年美股牛長熊短,你買入杠桿做多指數的ETP長期持有,仍然有可能虧錢。數據模擬的結果證實了這一點。

(本文作者介紹:諾亞控股首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。