意見領袖丨中銀研究

12月9日,央行宣布自本月15日起上調金融機構外匯存款準備金率2個百分點,從7%調高到9%,以加強金融機構外匯流動性管理,此次上調為繼本年度6月15日后的第二次上調。主要關注點如下:

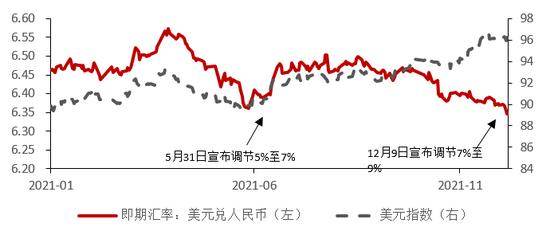

第一,近期人民幣匯率出現快速升值,已創近三年新高。今年以來兩次外匯存款準備金率的調升都發生在人民幣兌美元匯率出現快速升值的背景下。截至12月9日,人民幣兌美元即期匯率為6.3457,突破了6.35的壓力位,較去年末升值近3%,創近三年半以來新高。值得注意的是,當前人民幣兌美元匯率走勢并未呈現“人民幣貶、美元升”或者“人民幣升、美元貶”的常態化走勢,9月以來美元指數已由92點左右一路升至96點左右(圖1)。但考慮到美聯儲已開始縮減購債規模,美元流動性供給將邊際減少,未來美元指數具有維持強勢的基礎,人民幣大幅升值的動力并不充足,因此短期內存在超調的可能。

圖1: 2021年兩次外匯存款準備金率調整時點

資料來源:Wind,中國銀行研究院

第二,出口高增長疊加資金流入加速導致人民幣快速升值,調整外匯存款準備金將起到糾偏的作用。一方面,近段時間以來,我國出口一直保持較好增長,11月出口增速仍保持在20%以上(以美元計),持續的貿易順差成為人民幣走強的重要基礎,同時也提高了人民幣結匯意愿。另一方面,近日北向資金流入速度明顯加快,日均流入A股資金接近百億元,持有境內債券規模也在不斷增加,境外資金對人民幣資產的需求出現快速上升。主要原因是當前中美利差仍處于相對高位,12月9日中美10年期國債收益率利差為142個BPs,考慮到今年美國的通脹水平較高,中美實際利差走闊,境外資金套利動力增大,導致跨境熱錢持續涌入。在全國外匯市場自律機制第八次工作會議中,央行已經提出人民幣匯率“偏離程度與糾偏力量成正比”。通過調整外匯存款準備金率,適度收緊市場上的外匯流動性,有利于調整市場主體的外匯需求,糾正人民幣匯率走偏的趨勢,防止投機情緒蔓延,維護外匯市場的穩定。從實際效果看,6月15日上調外匯存款準備金率后,美元兌人民幣即期匯率調整約1200個基點,升值壓力得到切實緩解。但考慮到臨近年末正值企業結匯高峰,預計此輪調整幅度或小于上輪。

第三,此次外匯存款準備金率調整對外匯流動性規模影響較小,不會影響企業正常的外匯使用。據央行披露數據,11月末外幣存款余額為1.02萬億美元,同比增長14.3%,外匯貸款余額為9490億美元,同比增長4.9%。本次上調2%的外匯存款準備金率約將凍結200億美元的流動性,對市場并不會產生太大影響,主要意圖是引導市場預期回歸理性,不會影響企業正常的外匯使用。

(點評人:中國銀行研究院研究員 梁斯 吳丹)

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:張玫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。