文/新浪財經(jīng)意見領(lǐng)袖專欄作家 程實 王宇哲

財政部將在香港面向全球金融市場機構(gòu)投資者發(fā)行美元主權(quán)債券,這也是自2017年重啟美元主權(quán)債券發(fā)行后連續(xù)第五年發(fā)行。連續(xù)的美元主權(quán)債券發(fā)行表明,中國推動更高水平全面對外開放的主基調(diào)堅定不移,而中國經(jīng)濟相對優(yōu)勢也得到全球投資者的充分肯定。我們認(rèn)為,從復(fù)工復(fù)產(chǎn)進度、復(fù)蘇穩(wěn)定性、政策發(fā)力空間、產(chǎn)業(yè)轉(zhuǎn)型機遇、經(jīng)濟發(fā)展質(zhì)量等方面分析,當(dāng)前中國經(jīng)濟的比較優(yōu)勢進一步凸顯,2021年的美元主權(quán)債券發(fā)行料將成為全球?qū)χ袊?jīng)濟的又一次信心投票。

第一,疫情管控有力奠定雙循環(huán)相互促進的發(fā)展格局。自2020年初新冠疫情爆發(fā)以來,全球經(jīng)濟面臨嚴(yán)峻挑戰(zhàn)。由于疫情的持續(xù)影響,主要經(jīng)濟體的封閉性被動增加,復(fù)蘇也呈現(xiàn)出明顯的非均衡態(tài)勢。相對而言,中國有效的疫情防控措施保障了復(fù)工復(fù)產(chǎn)的穩(wěn)定性,成為全球生產(chǎn)端在產(chǎn)業(yè)鏈、貿(mào)易鏈上的關(guān)鍵節(jié)點。從短期看,國內(nèi)生產(chǎn)供應(yīng)的相對優(yōu)勢令其他經(jīng)濟體對于中國供應(yīng)鏈的依賴性明顯增強,外循環(huán)景氣有望延續(xù);從長期看,經(jīng)濟的穩(wěn)定性也成為中國釋放內(nèi)需潛力的重要保證,以國內(nèi)大循環(huán)為主體,國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局漸顯雛形。2021年上半年,中國經(jīng)常賬戶順差1227億美元,占GDP比重為1.5%,與2020年的數(shù)值(1.9%)相比,運行更趨均衡。事實上自后金融危機時代以來,在全球金融市場屢次出現(xiàn)波動的時候,中國經(jīng)濟的穩(wěn)定性令中國資產(chǎn)日漸成為更加重要的錨定物。在雙循環(huán)新發(fā)展格局的帶動下,全球?qū)τ谥袊?jīng)濟相對強勢地位的認(rèn)可也有望在供給和需求雙向形成相互加持的良性互動。

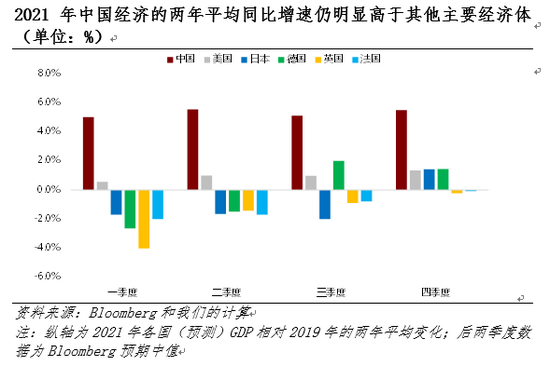

第二,經(jīng)濟增長表現(xiàn)穩(wěn)健強化人民幣資產(chǎn)的避險屬性。根據(jù)IMF在7月對于全球經(jīng)濟的預(yù)測,2021年只有將近30%的經(jīng)濟體能夠恢復(fù)到新冠疫情之前的水平,這也意味著超過70%的經(jīng)濟體仍處在增長“填坑”的階段。從復(fù)工復(fù)產(chǎn)的全球時序進度看,2020年下半年以來中國經(jīng)濟復(fù)蘇進程大致領(lǐng)先歐美發(fā)達經(jīng)濟體一到兩個季度,考慮基數(shù)效應(yīng)2021年中國經(jīng)濟增速高峰在上半年已現(xiàn)。但如果從更為可比的增速指標(biāo)看,中國仍將明顯引領(lǐng)主要經(jīng)濟體。根據(jù)市場預(yù)期,2021年第四季度全球前四大經(jīng)濟體有望于年內(nèi)首次同時實現(xiàn)相對于2019年同期的正增長,但中國的兩年平均同比增速仍超出美、歐、日等經(jīng)濟體4個百分點以上(詳見附圖)。中國經(jīng)濟良好的發(fā)展勢頭彰顯出在新冠疫情沖擊下微觀主體的相對韌性,也為全球金融投資提供了重要的緩沖墊。2021年上半年,外國來華各類投資4428億美元,同比增長1.7倍,處于近年來較高水平。其中,來華直接投資快速增長1.6倍,來華證券投資同比增長84%,充分體現(xiàn)出中國資產(chǎn)對境外投資者的吸引力和人民幣內(nèi)生的避險屬性。

第三,“跨周期調(diào)節(jié)”理念將優(yōu)化宏觀政策的發(fā)力方式。2020年,發(fā)達和新興經(jīng)濟體自大蕭條以來首次同時陷入衰退。在百年未有之大變局下,各國出臺了一系列救助和紓困政策。但從政策效果看,短期內(nèi)復(fù)蘇重點偏向宏觀層面,整體上政策的滲透效應(yīng)相對有限,自金融危機以來長期影響全球經(jīng)濟的痼疾仍沒有完全化解,甚至部分更為凸顯,比如收入分配嚴(yán)重失衡,地緣沖突復(fù)雜化,新經(jīng)濟治理相對缺位,全球公共物品缺乏協(xié)調(diào)機制等。與之相比,中國的宏觀政策不僅審慎有度,而且跨周期調(diào)節(jié)也上升為中國經(jīng)濟新發(fā)展階段的重要政策理念。我們認(rèn)為,跨周期調(diào)節(jié)的切實落地有助于優(yōu)化政策發(fā)力方式:第一,在全球經(jīng)濟波動劇烈的背景下,逆周期政策可能會放大波動,只有跨周期政策才能行穩(wěn)致遠;第二,在疫情影響跨周期的背景下,政策也需要著眼于新常態(tài)下的系統(tǒng)性變化;第三,跨周期調(diào)節(jié)有助于實現(xiàn)復(fù)雜形勢下的多重政策目標(biāo),包括穩(wěn)增長、防通脹、控風(fēng)險、調(diào)結(jié)構(gòu);第四,跨周期調(diào)節(jié)與“十四五”規(guī)劃有序銜接,為中國經(jīng)濟從高增速模式向高質(zhì)量模式的長期轉(zhuǎn)變提供政策指引。

第四,中國經(jīng)濟內(nèi)生換擋運轉(zhuǎn)衍生出持續(xù)的產(chǎn)業(yè)機會。近年來,中國經(jīng)濟已經(jīng)開啟了運行模式的深層次變化,這種內(nèi)生的經(jīng)濟換擋主要體現(xiàn)為以下五個方面:一是從外需進一步向內(nèi)需換擋,二是從出口進一步向消費換擋,三是從房地產(chǎn)投資進一步向基建投資換擋,四是從第二產(chǎn)業(yè)進一步向第三產(chǎn)業(yè)換擋,五是從傳統(tǒng)經(jīng)濟進一步向數(shù)字經(jīng)濟換擋。盡管去年以來受到疫情的外生影響,但中國經(jīng)濟轉(zhuǎn)型升級的步伐并未放慢,創(chuàng)新和科技發(fā)揮引領(lǐng)作用,現(xiàn)代產(chǎn)業(yè)蓬勃發(fā)展。2020年,中國高技術(shù)制造業(yè)增加值占規(guī)模以上工業(yè)企業(yè)增加值的比重達15.1%,較十二五規(guī)劃收官的2015年提高3.3個百分點;全社會R&D經(jīng)費支出較2015年增長72%;截至2020年末有效專利數(shù)量為2015年末的2.2倍。中長期看,通過制度創(chuàng)新推動關(guān)鍵領(lǐng)域改革將促進要素自由流動、提升資源配置效率,中國經(jīng)濟結(jié)構(gòu)仍會不斷優(yōu)化,高端制造和現(xiàn)代服務(wù)業(yè)升維發(fā)展的紅利仍將延續(xù)。依托于完整的工業(yè)體系和龐大的內(nèi)需市場,中國在推進產(chǎn)業(yè)基礎(chǔ)高級化、產(chǎn)業(yè)鏈現(xiàn)代化的進程中也必將孵化出一批具有國際競爭力的優(yōu)質(zhì)企業(yè)。

第五,更高水平全面開放成為高質(zhì)量發(fā)展的重要推動。過去幾年,中國對外開放步穩(wěn)蹄疾,“十四五”規(guī)劃也明確提出“建設(shè)更高水平開放型經(jīng)濟新體制”。我們認(rèn)為,這個“更高水平”不僅是量的增長,更是質(zhì)的提升,不僅是“以我為主”的順勢之舉,也是基于“親誠惠容”的深層次全面合作和長期交往。展望未來四十年,中國經(jīng)濟在全球價值鏈中的地位穩(wěn)步上移,離不開更高層次的對外開放。在世界眼中,本次美元主權(quán)債券的發(fā)行地香港天然就是開放中國最具代表性的縮影。近日,《橫琴粵澳深度合作區(qū)建設(shè)總體方案》和《全面深化前海深港現(xiàn)代服務(wù)業(yè)合作區(qū)改革開放方案》相繼落地,標(biāo)志著以合作區(qū)作為抓手,通過開拓發(fā)展空間和創(chuàng)新模式機制,中國有望打造出全面開放的新前沿。毋庸置疑,中國經(jīng)濟的高質(zhì)量發(fā)展對于國際投資者有著持續(xù)吸引力,而最受青睞的消費升級、科技創(chuàng)新、金融服務(wù)等主題借開放的東風(fēng)將前沿腹地擴展至大灣區(qū)乃至更廣闊的地域,既順應(yīng)了經(jīng)濟金融全球化的趨勢,也是中國與國際資本市場進一步融通的重要契機。

(本文作者介紹:工銀國際研究部主管,首席經(jīng)濟學(xué)家。研究領(lǐng)域為全球宏觀、中國宏觀和金融市場。)

責(zé)任編輯:陳嘉輝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼