文/新浪財經意見領袖專欄 建信信托

近期,地產行業政策從“三道紅線”到銀行貸款集中度管理、兩集中三供地、房產稅立法預期升溫,政策力度前所未有。疊加地產銷售持續下探、投資大幅下行,地產企業的盈利和現金流能力明顯弱化,大型房企密集爆雷。考慮到當前政策、信用、行業基本面處于預期兌現的不同階段,風險尚未出清,短期之內仍需嚴格把控行業風險以防信用風險為主,等待政策、信用、基本面觸底后行業邊際向上的投資機會。

近期地產政策組合

2019年以來,地產政策摒棄之前的大開大合,向構建長效機制轉變,“三道紅線”、銀行房地產貸款集中度管理、兩集中三供地,多項政策疊加,對地產行業施加長期約束,房企融資、投資、銷售等均受到嚴厲制約。

三道紅線抑制房企加杠桿,并將壓低行業ROE

2020年8月起,央行開始實施“三道紅線”政策,根據特定財務指標將企業劃分為“紅-橙-黃-綠”四檔,對高杠桿房企的有息債務增速進行直接管控。在過去融資驅動的環境下,財務激進的房企可以獲取更多的金融資源,中小房企紛紛激進加杠桿實現逆襲,規模成為房企最大訴求。“三道紅線”抑制了行業激進加杠桿的動力,未來房企通過加杠桿實現彎道超車的模式越來越難,行業整體格局將更加穩固,土地市場經常出現的無序競爭也將明顯改善。央企和地方國企由于融資成本低,金融資源豐富,融資結構上將會明顯受益。

另一方面,過去房地產行業高ROE主要的支撐力量來自于行業景氣周期銷售項目的凈利潤率和持續處于高位的權益乘數,“三道紅線”后,行業的權益乘數大概率面臨收縮,而銷售凈利率和資產周轉率短期內出現大幅改善的空間有限,行業投資回報率下降趨勢難以避免。

貸款集中度管理抑制信貸投放

2020年12月,央行明確房地產貸款集中度管理,將銀行業金融機構按照等級劃分為五檔,每檔的涉房貸款和按揭貸占比分別明確上限。貸款集中度管理制度首次把銀行的開發貸和按揭貸納入統一框架進行監管,既約束了房企的融資空間、居民購房的按揭貸款空間,又約束了銀行的放貸空間,從信貸投放端進一步限制了房企的加杠桿能力,將加劇行業分化,融資資源豐富的央企國企受影響較小。

兩集中三供地加劇房企拿地難度,影響資金效率

2021年2月,國土資源局針對地價上漲較快的22座城市實施“兩集中三供地”土地出讓新規,要求地方政府集中發布出讓公告、組織出讓活動,土地出讓次數控制在3次內。雖然“兩集中三供地”政策的出發點是“穩地價”,提高地方政府土地出讓透明度,但也直接加劇了房企拿地難度,每年不超過3次的土地出讓集中,勢必引發房企對投資標的的取舍,非供地月賬面資金無效存放將造成額外資金成本,資金周轉效率降低,高杠桿、資金緊、土儲不充足的企業以及地區性房企將會受到更大影響。

房產稅落地可能對投資和銷售形成壓力

我國房產稅立法進展一直慢于預期,2021年5月,財政部、住建部和其他政府部門討論如何推進房產稅,立法預期提速,開征房產稅有可能在短期對房價形成壓力,并將增加存量住宅的持有成本,會在短期刺激房源釋放,供大于需的格局將在短期推動房價回落,對地產投資和銷售進一步形成壓力,造成短期陣痛。

地產信用風險發酵

伴隨著政策加碼,過去1-2年中民營房企開始頻繁爆雷,特別是近期恒大出現流動性困境,債務償付風險持續發酵,已引發社會性的廣泛關注。部分投資者將恒大危機類比為中國版的“雷曼時刻”,擔心引發行業連鎖反應,進而引發系統性風險。恒大的問題并非一朝一夕,債券市場對其收益率的定價,早已反應了主流機構對恒大的風險判斷,但仍然有機構火中取栗,核心邏輯離不開對“大而不倒”的信仰。“雷曼時刻”和“大而不倒”,一個是恐慌情緒下的極端推演,一個則是長期以來,部分信用債投資人脫離基本面、“信仰買債”思維慣式下的自作多情,這兩種典型邏輯均偏離了對房企信用風險的準確認知。

本輪地產債風險爆發始于2020年,疫情后的基本面下行疊加政策和融資壓力,先后有泰禾、福晟、協信、華夏幸福、藍光、泛海控股等企業發生債券違約,恒大、新力、富力等也遭遇不同程度的債務危機。本輪爆雷民營房企相對于2018-2019年的國購、中弘、華業,普遍規模更大、影響面更廣、知名度更高,涉及數家行業龍頭。目前民營地產發債企業違約已達12家,涉及債券金額892億,且未來1年內到期債券接近2000億,信用風險難言見底。

雖然現階段民企房企體現出整體的高風險,但聚焦基本面不難發現,出現風險的企業往往具有相似的共同特征:公司治理結構存在缺陷,激進并購、盲目多元化,如恒大布局8大產業,新能源、網絡、大健康、食品飲料、金融等,2019年加速布局新能源產業鏈,總投入超過400億;缺乏核心競爭力,項目去化能力弱,如華夏幸福的產業新城、泰禾的高端別墅、恒大在東西北等弱三四線城市的郊區大盤;高杠桿驅動,表內外債務規模大、增速高,如恒大僅表內債務就達8000億,凈債務率長期維持在150%以上;頻繁使用非標融資、結構化融資等高成本激進融資政策,如藍光的非標融資占比30%以上,恒大非標融資占比50%;財務報表水分大,存在明顯修飾、造假痕跡,表外隱藏債務規模龐大。具有上述風險特征的企業,抗風險能力偏弱,遭遇周期下行及政策收緊后更容易發生經營斷崖式下滑、融資不暢、資金鏈斷裂。

但與此同時,部分優秀房企仍具有堅實的長期邏輯:治理規范、管理層專業穩定、業務合理多元化發展、競爭壁壘高、產品去化能力強、拿地能力強、再融資能力強、報表質量高、信息披露公開透明。從國外經驗來看,房地產企業違約率僅高于政府債、公用事業、金融和航天行業,行業整體違約率較低。從行業發展來看,地產行業結束無序競爭,中小房企逆襲不再,競爭格局得到極大改善,強者恒強,融資能力強的國有房企和頭部房企受益,民營中產品力強、具備經營實力、財務穩健的優秀房企融資成本不斷創新低。

地產債投資思路

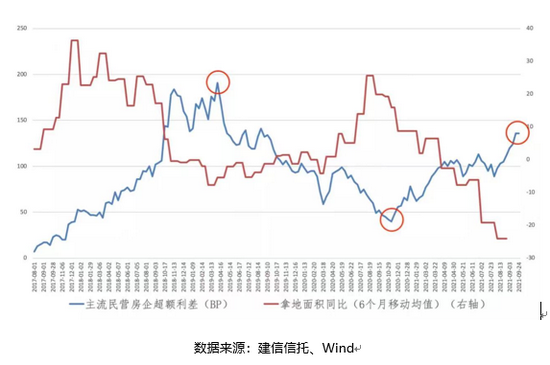

就債券投資而言,作為強周期行業,地產債行業利差在政策調整、信用面、行業基本面三大因素影響下,呈現出顯著的周期波動。其中政策主要起逆周期調節作用,決定利差方向,行業基本面和信用面共同決定持久性和高度。由于行業利差波動幅度大,且債券流動性較好,在行業利差下行階段切入投資,可以獲得較豐厚的超額收益。

過去幾輪行業利差變動回顧

2017-2018年,調控政策不斷加碼,連續兩年的“去杠桿”和“金融防風險”工作使得部分企業融資難度加大,制造類民營企業信用風險爆發,進而傳導到其他行業民企。受政策抑制、基本面下行驅動和違約事件影響,市場主動規避民營地產債,行業超額利差(基準為同期限高等級央企)持續上行。至2019年5月,銀保監會發布“23號文”,信托融資受限,隨后監管發布一系列政策抑制地產融資,信用貸審批、資本市場融資均受影響,監管對房企融資調控力度之嚴、手段之豐富程度空前,市場極度擔憂房企的再融資風險,行業利差走闊至歷史極值,接近200bp。

此后隨著降準預期升溫,行業利差開始下行。2019年11月,和房貸掛鉤的LPR 5年期下調5bp,超出市場預期,標志著政策轉向寬松,地產債利差迅速進入收窄通道,本輪收窄周期持續超過一年,至2020年11月,永煤信用事件前夕達到45bp左右低點。永煤事件沖擊后,疊加政策不斷收緊、行業銷售增速下行,地產民企連續爆雷,行業利差開始新一輪走闊,截至2021年9月24日,行業超額利差為140bp,達到歷史70%-80%分位數。

當前地產債投資展望

現階段行業信用風險仍未見底,地產債投資短期仍應以防風險為主,需嚴格把控行業風險,耐心等待,提防風險進一步發酵,堅守底線思維,深入挖掘分析公司治理、經營、財務、隱性債務、融資能力、或有事項等方面的潛在風險,選擇行業中抗風險能力強的優質企業作為潛在投資標的。

中長期視角看,行業三大不利因素——政策限制、信用拐點、行業基本面弱化已部分兌現,三大因素所處階段各不相同:政策難言更緊,但存在房產稅隱憂;信用暴雷持續,風險尚未出清,但寬信用政策或預備發力;行業基本面處于向下拐點的初期。待政策、信用、基本面全面觸底,劣質企業逐步出清后,行業整體邊際向上的投資機會值得關注。

(本文作者介紹:建行集團一級子公司,致力于打造一流全能型資管機構)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。