文/新浪財經意見領袖專欄作家 程實

“人生易盡朝露曦,世事無常壞陂復。”8月27日,美聯儲主席鮑威爾在全球央行會議中繼續表達了對當前通脹水平不具備可持續性的堅定立場。具體來說,他給出了五個當前高通脹水平不可持續的理由:一是當前高通脹不會影響廣泛的價格水平;二是當前部分高通脹項目價格增速開始放緩;三是工資并未對中長期通脹水平構成威脅;四是長期通脹預期仍保持穩定;五是全球經濟的長期特性將抑制長期通脹水平。然而,根據我們的研究,這五點理由均缺乏充分且實證的支持。首先,受疫情影響嚴重的商品或服務價格可能會傳導影響其他商品(服務)的價格水平;其次,如果疫情反復,部分商品或服務價格未必能順利隨疫情的結束而同步回落;再次,考慮到工資與失業的非線性關系,工資增長可能會階段性加速;另外,在財政刺激影響下,短期通脹預期和實際通脹可能會傳導影響長期通脹預期上行;最后全球經濟對長期通脹水平的一直作用正在邊際弱化。

高通脹或傳導影響廣泛的價格水平

美聯儲主席鮑威爾認為,當前的高通脹項目主要集中在受疫情影響嚴重的商品和服務上。這些高通脹項目包括了食品,能源,新車和二手車、汽車租賃,旅游以及交通等類別。一些研究機構通過基于核心通脹率進一步剔除了這些高通脹項目,發現當前受疫情影響較小的商品和服務價格水平并未受到廣泛的傳導影響。比如,美國6-7月整體通脹率(CPI)環比季調分別為0.9%和0.5%,剔除與疫情高度相關的項目后,通脹率環比為0.25%和0.05%。

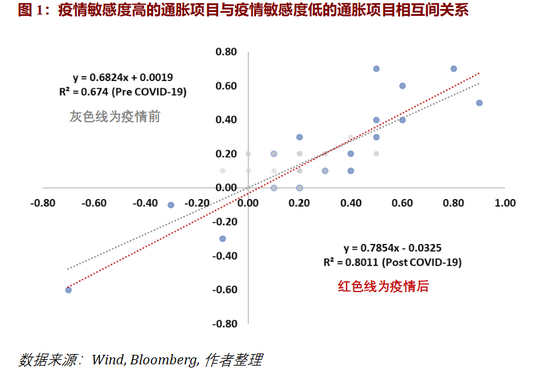

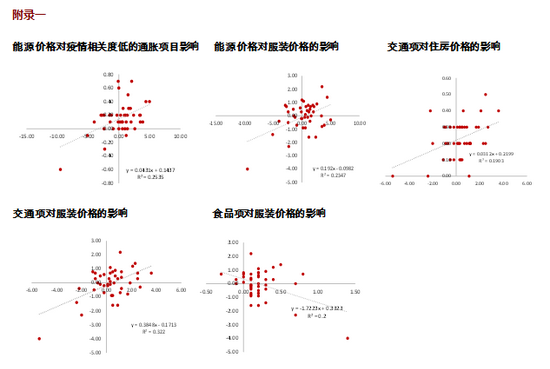

然而,我們的研究發現,后疫情時期疫情敏感度高的通脹項目與疫情敏感度低的通脹項目相互之間的影響正在強化。具體來說,我們用美國季調后的整體環比通脹率(CPI)和剔除了與疫情高度相關的項目通脹率(不含食品、能源、二手車輛、收容所及交通項)進性統計分析,發現二者在疫情后的因果關系有所加強 (圖1)。從細項來看,受疫情影響較大的能源和交通項分別對受疫情影響較小的服裝與住房項存在顯著影響 (見附錄1)。

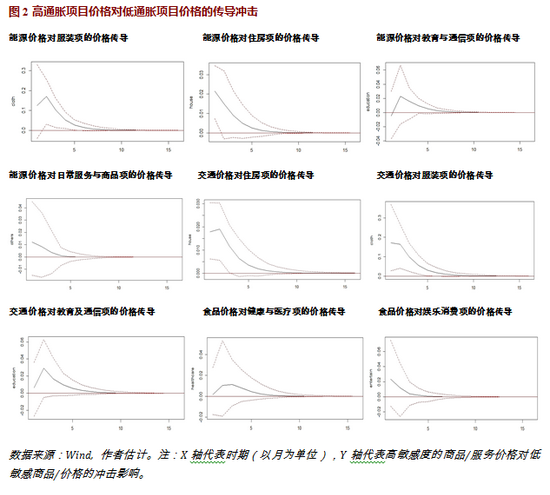

此外,本文構建了貝葉斯時變向量自回歸模型(B-TVP-VAR),選擇美國疫情爆發的高峰期來觀測高通脹項目價格可能對低通脹項目價格產生的傳導沖擊。我們基于模型的實證發現,疫情敏感度較高的通脹項目(如能源和交通)半年內可顯著沖擊疫情敏感度較低的主要通脹項目(如住房,服裝,醫療監控以及娛樂消費)。然而,如果疫情反復,高通脹項目或將進一步對一般性的服務和商品價格產生疊加式的傳導沖擊。

隨著疫情結束,部分商品及服務的價格不一定會同步回落

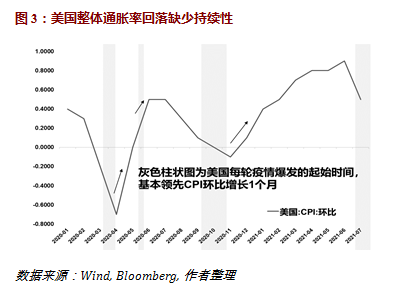

歐美國家疫情爆發,使得供給瓶頸加劇了生產端商品及服務價格水平的快速抬升。而當歐美國家疫情得到控制后,我們發現主要的商品和服務價格并未順利實現同步回落。相反,旺盛的需求端會開始支持商品及服務價格繼續保持在高位。另外,從當前的疫情狀況來看,何時疫情能夠完全得到控制仍具不確定性,我們很難斷定高企的商品或服務價格一定能夠隨著供給產能的恢復短期內實現充分調整并快速回落。

另外一個阻礙商品及服務價格隨疫情結束同步回落的原因是全球供應鏈。具體來說,全球供應鏈的恢復可能要比市場預期的時間更久。當前,疫情對產業鏈的影響正在從暫時性和局部性逐漸演變為長期性和系統性。首先,在全球價值鏈上,受疫情影響嚴重的國家為全球提供了超過60%的中間品與資本品,而這些國家在各條產業鏈之間的上下游關系是非復雜的。任何一個主要生產制造國在中間生產環節中出現停滯,整個產業鏈都將受到影響。因此,我們認為全球產業鏈的恢復可能需要更長的時間。而恢復時間的增加則意味著價值鏈上貿易成本的抬升。其次,面對疫情沖擊和地緣政治影響,以中、美、德為價值鏈核心的三國正在試圖通過利用自身的生產制造優勢重新建立各自集約化的區域性價值鏈。然而,構建集約化的區域性價值鏈在短期內是困難的。全球價值鏈向區域價值鏈轉型,意味著要素資源(如資本,勞動,數據,技術)配置將影響價值鏈上的交易成本。例如價值鏈的中心國會開始強化和集中對本國數據的保護和使用,這使得全球數據的獲取成本會上升。此外,制造業和勞動力向歐美發達國家的回流,也將提高勞動力成本。

工資增長可能會加速

理論上,名義GDP提高將拉動就業缺口恢復,就業需求旺盛進一步帶動工資水平提高,工資水平螺旋向上將帶動整體通脹率上行。隨著疫情的恢復,美國勞動力市場就業崗位增加。但受制于勞動參與率增長依舊疲弱,這將導致雇主進一步提高其工資水平以吸引更多雇員補充崗位缺口。在經濟恢復期,正如美聯儲主席鮑威爾所言,工資增速確實并未威脅到長期的通脹水平。然而,隨著經濟活動的持續擴張,工資增速很可能將影響整體通脹率加速上行。

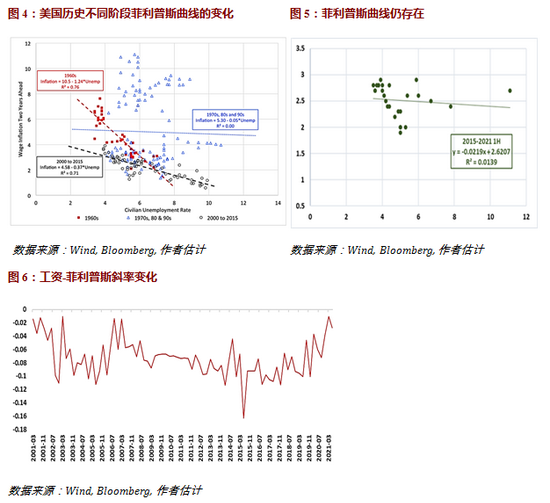

根據我們的研究,盡管菲利普斯曲線在2015年后開始逐步平坦化(圖4)。但只要失業與通脹仍然具有負相關性,那么我們很難認為菲利普斯曲線已經失靈(圖5)。同樣,從工資菲利普斯曲線的斜率來看,工資與就業缺口仍具顯著的負相關性(圖6)。

而基于菲利普斯曲線的非線性特征,工資會隨著就業缺口的逐步減小而階段性加速上升,我們的模型較好的擬合了工資與失業率之間的非線性變化(圖7)。因此,我們有理由相信工資加速上漲將支持高通脹率的持續。

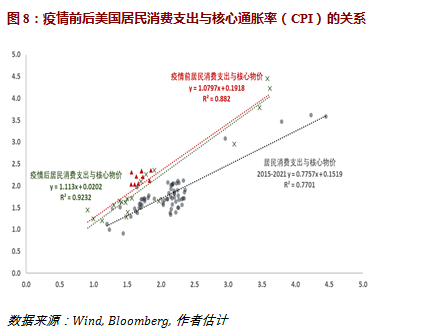

工資上漲也會影響居民消費支出對核心通脹水平的影響。我們的研究發現,疫情后美國居民消費支出與整體物價水平相互之間的影響正在強化(圖8)。這意味著勞動者工資水平的增長不僅可以影響通脹預期,也可以更加的有效的通過居民消費支出傳導實際通脹水平。最后,工資價格在短期內具有粘性。盡管伴隨經濟開放,勞動力市場持續恢復將使工資水平恢復向均衡水平考靠近,但短期內工資剛性或將支持部分通脹項目進一步維持其較高的價格水平。

短期通脹和實際通脹對長期通脹的傳導是復雜的

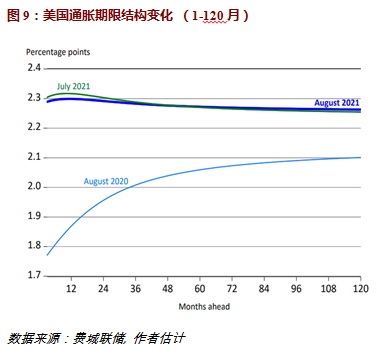

從通脹預期的期限結構來看,盡管聯儲確信當前廣泛的通脹預期仍然保持穩定(圖9)。但實際通脹率和短端通脹預期對長期通脹預期的傳導影響仍存在不確定性。這里,我們主要考慮了財政政策對短端通脹預期和實際通脹可能產生的影響。我們認為,財政刺激或將影響短端通脹預期和實際通脹率,從而傳導影響長端通脹水平的抬升。

具體來說,拜登政府正在試圖大力推行其支持美國經濟的財政組合拳。一方面,包含8年1.2萬億美元的“基建法案”預料將在9月27日之前通過。另一方面,拜登的稅改提案預計將為美國財政部在未來10年(2022-2031)帶來1.3萬億美元的凈聯邦財政收入。基于當前美聯儲對美國個人消費支出(PCE)的基準預測,若美國政府開啟積極財政政策以支持美國基建投資,那么在財政刺激作用下,我們預料短期的實際通脹水平將會提高,而實際通脹和短端通脹預期上行將同步傳導影響美國長端通脹預期上行 (見表1)。

信息科技,勞動力要素及全球一體化等因素對通脹的抑制作用正在減弱

首先,互聯網及金融科技行業的規范化與合規化將提高全球價值鏈上的交易成本。圍繞要素數據,以人工智能,大數據,云計算及物聯網為代表的新一代信息科技的發展,大規模降低了互聯網公司在全球價值鏈上的中間成本,互聯網的天然壟斷性以及極低的邊際成本擴張迅速的提高了工業與金融資本的集中度,從而進一步加劇了社會的貧富差距。隨著全球主要經濟體疫情狀況逐步得到控制,全球政府及相關監管機構開始對互聯網科技公司的發展提出了更具規范性和前瞻性的要求。具體來說,全球主要國家對互聯網科技巨頭在反壟斷,數據安全,以及金融科技監管等方面的規范化與合規化將提升互聯網公司在全球價值鏈上的交易成本。

其次,去全球化將提高各國產業鏈在生產,制造,貿易,制度與融資方面的成本。受到社會貧富差距加劇與民粹主義興起等因素影響,全球經濟正在由一體化向去一體化過渡。如果區域性價值鏈能夠替代全球價值鏈的部分作用,我們預料這將提高全球產業鏈上的生產與融資成本。貿易保護主義的興起使得全球部分國家高筑貿易壁壘,關稅提高與非貿易壁壘將提升貿易與制度性成本,從而推動整體通脹水平抬高。

此外,作為全球制造業中心,中國的勞動力市場結構正在發生深刻變化。中國人口的老齡化正在加劇,這將導致勞動力成本將進一步加速抬升,而勞動力成本抬升則可通過進出口貿易傳導影響至美國消費物價水平。

參考文獻

Bishop, J. and Greenland, E., 2021. Is the Phillips Curve Still a Curve? Evidence from the Regions (No. rdp2021-09). Reserve Bank of Australia.

Bora?an Aruoba, S., 2020. Term structures of inflation expectations and real interest rates. Journal of Business & Economic Statistics, 38(3), pp.542-553.

Button, K., 2021. AJ Brown and the US Phillips Curve: A Comment. History of Economics Review, pp.1-11.

Donayre, L. and Panovska, I., 2018. US wage growth and nonlinearities: The roles of inflation and unemployment. Economic Modelling, 68, pp.273-292.

Fed, 2021. Federal Open Market Committee

Iwasaki, Y., Muto, I. and Shintani, M., 2021. Missing wage inflation? Estimating the natural rate of unemployment in a nonlinear DSGE model. European Economic Review, 132, p.103626.

(本文作者介紹:工銀國際研究部主管,首席經濟學家。研究領域為全球宏觀、中國宏觀和金融市場。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。