文/新浪財經(jīng)意見領(lǐng)袖專欄作家 任澤平

特別鳴謝:曹志楠、彭陽、孫文婷、蘇澤文

事件:8月社會融資規(guī)模增量為2.96萬億元,比上年同期少6295億元,預(yù)期28571.4億元。新增人民幣貸款1.22萬億,預(yù)期1.41萬億元,前值1.08萬億元。8月M2同比增長8.2%,預(yù)期8.3%,前值8.3%。

1 2021年8月貨幣政策和金融數(shù)據(jù)呈現(xiàn)以下特點:

1)8月存量社融增速10.3%,較上月回落0.4個百分點,新增社融同比延續(xù)少增,實體經(jīng)濟融資需求走弱,反映經(jīng)濟下行壓力。

2)結(jié)構(gòu)層面,信貸、表外、政府債券均成為社融拖累,直接融資維持多增。

3)金融機構(gòu)口徑信貸增速12.1%,較上月下降0.2個百分點,票據(jù)沖量仍是主要支撐,信貸結(jié)構(gòu)連續(xù)三個月表現(xiàn)不佳。

4)M2和M1增速較上月分別回落0.1、0.7個百分點,M1增速降幅擴大,反映經(jīng)濟活力不足。

5)政策積極釋放寬信用預(yù)期,但寬信用未見效果,主因?qū)捸泿艜r滯、實體經(jīng)濟融資需求不振、銀行風(fēng)險偏好下降。自7月全面降準(zhǔn)“寬貨幣”以來,730政治局會議、823提前召開的央行貨幣信貸形勢分析座談會、91國常會等,多次提及“保持信貸平穩(wěn)增長”“支持中小微企業(yè)”“促進實際貸款利率下行”,引導(dǎo)寬信用發(fā)力。

寬信用三個條件缺一不可,一是寬貨幣提供資金供給,二是實體的融資需求提升,三是銀行放貸能力和意愿。目前,從寬貨幣節(jié)奏來看,7月降準(zhǔn)后,狹義流動性維持均衡寬松,滿足寬貨幣條件,但從寬貨幣到寬信用存在1-2個季度時滯;從需求端看,8月PMI環(huán)比下降0.3個百分點,非制造業(yè)PMI跌破景氣區(qū)間,實體經(jīng)濟需求不振;從供給端看,防風(fēng)險任務(wù)下,地產(chǎn)、基建兩大融資渠道收緊,銀行風(fēng)險偏好下降,放貸意愿不足。

6)展望未來,跨周期調(diào)節(jié),穩(wěn)增長和防風(fēng)險并重,寬信用需依靠基建和實體經(jīng)濟信貸發(fā)力。短期看,房地產(chǎn)行業(yè)持續(xù)受政策限制,局部領(lǐng)域金融風(fēng)險仍大,“15號文”加碼監(jiān)管城投平臺融資,傳統(tǒng)寬信用的兩大主力行業(yè)均難發(fā)力,致使此次寬信用未能兌現(xiàn)。結(jié)合視角理解當(dāng)下政策,從中長期視角理解,跨周期調(diào)節(jié),結(jié)構(gòu)性寬信用,使資金流向中小企業(yè)、科技創(chuàng)新、綠色發(fā)展相關(guān)行業(yè)。8月底票據(jù)明顯反彈亦預(yù)示信貸發(fā)放有所進展,今年底到明年初地方債放量發(fā)行托底社融,或?qū)⒃诿髂甑谝患径刃纬蓪崉?wù)工作量,有望帶動寬信用落地。

2 8月存量社融增速10.3%,較上月回落0.4個百分點,新增社融同比延續(xù)少增,實體經(jīng)濟融資需求疲軟。

8月存量社融規(guī)模305.28萬億元,同比增速10.3%,較上月回落0.4個百分點。新增社會融資規(guī)模2.96萬億元,同比少增6295億元。從供給端看,8月政策釋放穩(wěn)信貸信號,但局部金融風(fēng)險暴露,銀行風(fēng)險偏好降低,放貸能力和意愿下降;從需求端看,經(jīng)濟下行壓力,大宗商品價格高位震蕩等因素影響,中小企業(yè)經(jīng)營困難,實體經(jīng)濟融資需求疲軟。寬信用尚未開啟。

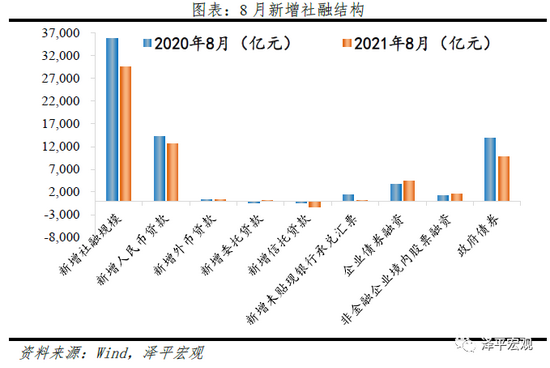

3 結(jié)構(gòu)層面,信貸、表外、政府債券均成為社融拖累,直接融資維持多增

表內(nèi)融資方面,社融口徑信貸同比小幅少增。8月新增人民幣貸款1.27萬億元,同比少增1501億元,銀行以票沖貸動力強,信貸結(jié)構(gòu)不佳。

表外融資方面,整體延續(xù)壓降。8月表外融資減少1058億元,同比多減1768億元。其中,未貼現(xiàn)票據(jù)新增127億元,同比少增1314億元。9月1日國常會要求“引導(dǎo)金融機構(gòu)開展票據(jù)貼現(xiàn)和標(biāo)準(zhǔn)化票據(jù)融資”,8月未貼現(xiàn)票據(jù)承兌量較7月增加,反映政策層面支持對實體企業(yè)的票據(jù)融資需求,票據(jù)表外轉(zhuǎn)表內(nèi)導(dǎo)致未貼現(xiàn)票據(jù)融資少增。信托貸款減少1362億,同比多減1046億,降幅有所擴大,主要由于新增信托減少,反映地產(chǎn)融資仍緊。委托貸款增加177億元,同比多增592億元。

其他融資方面,政府債發(fā)行加速,但受制于高基數(shù),同比大幅少增。8月政府債券凈融資9738億元,已創(chuàng)年內(nèi)新高,但受去年高基數(shù)的影響,同比大幅少增4050億元,成為社融的主要拖累。2021年赤字規(guī)模3.57萬億,專項債務(wù)限額3.47萬億,截至2021年8月,政府債券凈融資3.6萬億,僅占全年額度的51%,剩余額度3.44萬億,未來四個月平均凈融資約為8600億元,高于去年9-12月政府發(fā)債月均6500億規(guī)模,但高基數(shù)在9月仍會存在,預(yù)計四季度政府債券方能發(fā)揮托底作用。

直接融資方面,企業(yè)債券和股票融資均小幅多增。8月企業(yè)債券融資4341億元,比去年同期多增682億元,8月信用債發(fā)行量延續(xù)增長,環(huán)比增長18.4%,寬貨幣驅(qū)動下,銀行間市場流動性充裕,“資產(chǎn)荒”延續(xù)。8月新增股票融資1478億元,同比多增196億元,環(huán)比大幅增加,8月國內(nèi)股市總體震蕩上升,已基本修復(fù)7月底的下挫,9月2日,北京證券交易所設(shè)立,提振資本市場信心。

4 金融機構(gòu)口徑信貸增速下滑,實體經(jīng)濟融資需求改善仍需時日

8月金融機構(gòu)口徑信貸同比增速為12.1%,較上月下降0.2個百分點,為2020年3月以來最低值。8月金融機構(gòu)口徑新增人民幣貸款1.27萬億元,同比少增1488億元。8月23日,央行召開金融機構(gòu)貨幣信貸形勢分析座談會,提出“保持信貸平穩(wěn)增長仍需努力”,根據(jù)國常會部署,央行新增3000億元支小再貸款額度,釋放寬信用政策信號,但尚未傳導(dǎo)至實體經(jīng)濟。

5 信貸結(jié)構(gòu)層面,票據(jù)沖量仍是主要支撐,信貸結(jié)構(gòu)連續(xù)三個月表現(xiàn)不佳

企業(yè)貸款方面,短貸多減、票據(jù)融資持續(xù)大幅多增,中長期貸款大幅少增。8月新增企業(yè)貸款6963億元,同比多增1166億元。短期貸款、中長期貸款、票據(jù)融資同比分別多減1196億元、少增2037億元、多增4489億元。表內(nèi)票據(jù)融資連續(xù)三個月大幅多增,企業(yè)信貸需求較弱,銀行依靠票據(jù)連續(xù)沖量。企業(yè)中長期貸款連續(xù)兩個月少增,且幅度擴大,反映經(jīng)濟下行加速跡象,上游價格雖分化但仍在高位,對下游企業(yè)的利潤壓制仍將持續(xù),實體經(jīng)濟融資需求改善仍需時日。

居民貸款層面,短期、中長期貸款均持續(xù)少增。8月新增居民貸款5755億元,同比少增2660億元。其中,短期貸款新增1496億元,同比少增1348億元,短期貸款少增仍是疫情反復(fù)所致,8月服務(wù)業(yè)PMI指數(shù)環(huán)比下降7.3%,乘用車市場零售銷量同比下降13%,較上月的6.3%進一步擴大,消費需求恢復(fù)緩慢;8月居民中長期貸款新增4259億元,同比少增1312億元,主因地產(chǎn)調(diào)控形勢嚴(yán)峻,8月30大中城市房地產(chǎn)銷售面積同比下降22.7%,在政策持續(xù)高壓下,居民中長期貸款短期難有起色。

6 M2和M1增速較上月分別回落0.1、0.7個百分點,主因信用擴張增速放緩

8月M2同比增速8.2%,較上月回落0.1個百分點。從結(jié)構(gòu)來看,1)企業(yè)存款和居民存款分別增加5608億元和3338億元,同比少增1883億元和635億元,主因去年同期高基數(shù)影響。2)財政存款增加1724億元,同比少增3615億元。8月政府債放量發(fā)行加速,財政政策要求“提質(zhì)增效”,支出節(jié)奏同樣加快,財政存款同比少增。3)非銀金融機構(gòu)存款增加993億元,同比大幅多增3605億元。經(jīng)過7月末股市震蕩后,8月股市上行,吸引資金入市,居民和企業(yè)存款向非銀機構(gòu)存款轉(zhuǎn)化。

M1同比增速4.2%,較上月大幅回落0.7個百分點,延續(xù)7個月回落態(tài)勢。房地產(chǎn)銷售市場面臨下行壓力,交易性需求疲軟,M2-M1剪刀差走闊,實體經(jīng)濟活躍度不足。

7 寬信用何時落地?

政策積極釋放寬信用預(yù)期,但尚未見效果,主因貨幣傳導(dǎo)機制不暢。自7月全面降準(zhǔn)“寬貨幣”以來,730政治局會議、823提前召開的央行貨幣信貸形勢分析座談會、91國常會等,多次提及“保持信貸平穩(wěn)增長”“支持中小微企業(yè)”“促進實際貸款利率下行”,引導(dǎo)寬信用發(fā)力。

寬信用遲遲未兌現(xiàn),主因?qū)捸泿艜r滯、實體經(jīng)濟融資需求不振、銀行風(fēng)險偏好下降。寬信用三個條件缺一不可,一是寬貨幣提供資金供給,二是實體的融資需求提升,三是銀行放貸能力和意愿。目前,從寬貨幣節(jié)奏來看,7月降準(zhǔn)后,狹義流動性維持均衡寬松,滿足寬貨幣條件,但從寬貨幣到寬信用存在1-2個季度時滯;從需求端看,8月PMI環(huán)比下降0.3%,非制造業(yè)PMI跌破景氣區(qū)間,實體經(jīng)濟需求不振;從供給端看,防風(fēng)險任務(wù)下,地產(chǎn)、基建兩大融資渠道收緊,銀行風(fēng)險偏好下降,放貸意愿不足。

展望未來,跨周期調(diào)節(jié),穩(wěn)增長和防風(fēng)險并重,寬信用需依靠實體經(jīng)濟和基建發(fā)力。短期看,房地產(chǎn)行業(yè)持續(xù)受政策限制,局部領(lǐng)域金融風(fēng)險仍大,“15號文”加碼監(jiān)管城投平臺融資,傳統(tǒng)寬信用的兩大主力行業(yè)均難發(fā)力,致使此次寬信用未能兌現(xiàn)。結(jié)合視角理解當(dāng)下政策,從中長期視角理解,跨周期調(diào)節(jié),結(jié)構(gòu)性寬信用,使資金流向中小企業(yè)、科技創(chuàng)新、綠色發(fā)展相關(guān)行業(yè)。8月底票據(jù)明顯反彈亦預(yù)示信貸發(fā)放有所進展,今年底到明年初地方債放量發(fā)行托底社融,或?qū)⒃诿髂甑谝患径刃纬蓪崉?wù)工作量,有望帶動寬信用落地。

(本文作者介紹:東吳證券首席經(jīng)濟學(xué)家)

責(zé)任編輯:陳嘉輝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼