意見領(lǐng)袖丨孫彬彬團(tuán)隊(duì)

摘要:

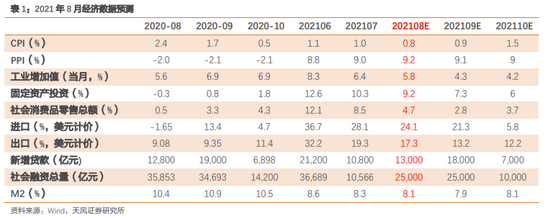

實(shí)體經(jīng)濟(jì)預(yù)測(cè):

8月工業(yè)增加值同比5.8%,固定資產(chǎn)投資同比9.2%,社零同比4.7%。

8月CPI同比0.8%,PPI同比9.2%。

進(jìn)出口數(shù)據(jù):

8月出口同比17.3%,進(jìn)口同比24.1%。

貨幣信貸數(shù)據(jù)預(yù)測(cè):

8月新增信貸1.3萬億,新增社融2.4萬億,M2同比8.1%。

實(shí)體經(jīng)濟(jì)數(shù)據(jù)

實(shí)體經(jīng)濟(jì)數(shù)據(jù)1.1 工業(yè)增加值

8月PMI生產(chǎn)指數(shù)回落0.1個(gè)百分點(diǎn)至50.9%,但回落斜率有所放緩,采購(gòu)量和進(jìn)口指數(shù)也有一定程度降低。從高頻數(shù)據(jù)看,各行業(yè)高頻數(shù)據(jù)有所分化,高爐開工率、滌綸長(zhǎng)絲開工率略有回落;汽車全輪胎開工率均值比7月略有回升,但未來走勢(shì)仍不樂觀。8月經(jīng)濟(jì)擾動(dòng)因素較多,其中影響最大的在于疫情反復(fù),以及破除無效供給政策集中釋放,原材料供應(yīng)及產(chǎn)品交付不及時(shí),生產(chǎn)周期延長(zhǎng)[1]。

預(yù)計(jì)8月工業(yè)增加值非季調(diào)環(huán)比低于往年平均水平,工業(yè)增加值同比約5.8%,兩年平均增速約5.7%。隨國(guó)內(nèi)疫情擾動(dòng)消退,以及政策推進(jìn)盡快形成實(shí)物工作量,9月工業(yè)生產(chǎn)下行斜率趨緩。

1.2 固定資產(chǎn)投資

8月建筑業(yè)PMI有較大幅度回升,達(dá)到4月以來最高值,顯示建筑業(yè)景氣度有明顯回升。從高頻數(shù)據(jù)來看,各項(xiàng)數(shù)據(jù)仍有分化。螺紋鋼價(jià)格先跌后漲,中樞回落;水泥價(jià)格季節(jié)性上漲,細(xì)分地區(qū)來看互有漲跌,主要受各地區(qū)疫情、天氣、環(huán)保政策影響,總體來看項(xiàng)目開工率有小幅提升,隨短期擾動(dòng)因素消退,工程開工率仍有較大恢復(fù)空間[2]。從挖掘機(jī)和重卡指數(shù)來看,前者企穩(wěn)回升,重卡則仍受“全面國(guó)六”標(biāo)準(zhǔn)影響,需求持續(xù)乏力。

總體來看,8月新增地方債開始放量,730政治局會(huì)議要求“合理把握預(yù)算內(nèi)投資和地方政府債券發(fā)行進(jìn)度,推動(dòng)今年底明年初形成實(shí)物工作量”,我們團(tuán)隊(duì)前期報(bào)告《9月資金面展望》中對(duì)各地方財(cái)政的表述也有梳理,相比之下地方對(duì)債券發(fā)行、資金下達(dá)、項(xiàng)目推進(jìn)均有要求,明確提到“及早形成實(shí)物工作量”。因此,預(yù)計(jì)未來基建投資邊際小幅上行。

此外,房地產(chǎn)監(jiān)管首要原則“房住不炒”并未發(fā)生變化,央行第二季度貨幣政策執(zhí)行報(bào)告中也要求“保持房地產(chǎn)金融政策的連續(xù)性、一致性和穩(wěn)定性”[3],預(yù)計(jì)未來房地產(chǎn)投資繼續(xù)承壓。從數(shù)據(jù)角度考慮,7月房地產(chǎn)銷售、竣工數(shù)據(jù)讀數(shù)不低,但8月的商品房銷售面積延續(xù)下跌,8月房地產(chǎn)投資數(shù)據(jù)不容樂觀,預(yù)計(jì)未來房地產(chǎn)投資對(duì)經(jīng)濟(jì)的拉動(dòng)作用有所回落。

制造業(yè)PMI生產(chǎn)經(jīng)營(yíng)活動(dòng)預(yù)期延續(xù)回落,回落斜率略高于上月;BCI指數(shù)回落較多,利潤(rùn)分項(xiàng)尤其明顯,顯示制造業(yè)景氣度不高。雖然政策支持制造業(yè)投資和民間投資,但預(yù)計(jì)8月制造業(yè)投資仍將有所回落。

總體來看,預(yù)計(jì)8月固定資產(chǎn)投資累計(jì)同比9.2%,兩年平均增速約4.3%。

1.3 社會(huì)消費(fèi)品零售總額

服務(wù)消費(fèi)受疫情沖擊較大。8月服務(wù)業(yè)PMI環(huán)比回落7.3個(gè)百分點(diǎn)至45.2%。此次多省多點(diǎn)疫情給尚處于恢復(fù)過程中的服務(wù)業(yè)帶來較大沖擊,抑制了接觸型聚集型服務(wù)行業(yè)需求的釋放。從電影票房和餐飲數(shù)據(jù)來看,8月消費(fèi)確實(shí)出現(xiàn)較大幅度回落,但8月11日以來餐飲消費(fèi)開始穩(wěn)步回升,電影票房數(shù)據(jù)也已出現(xiàn)拐點(diǎn),預(yù)計(jì)9-10月將有反彈。

汽車消費(fèi)繼續(xù)拖累社零。8月初,購(gòu)車需求受國(guó)內(nèi)疫情影響一度走弱,但隨疫情走勢(shì)弱化,疊加開學(xué)季因素,家庭購(gòu)車需求增強(qiáng);但突發(fā)的東南亞疫情加重導(dǎo)致部分芯片廠商停產(chǎn),供應(yīng)鏈?zhǔn)軗p,汽車庫(kù)存持續(xù)去化,供需失衡明顯[4]。預(yù)計(jì)8月汽車消費(fèi)對(duì)社零拖累明顯,同時(shí)9月汽車供給仍面臨壓力。

綜合來看,預(yù)計(jì)8月社會(huì)消費(fèi)品零售總額當(dāng)月同比4.7%,兩年平均增速約2.6%。

1.4 通脹:預(yù)計(jì)CPI同比0.8%,PPI同比9.2%

食品項(xiàng)價(jià)格漲跌互現(xiàn),非食品價(jià)格下跌。8月豬肉、牛羊肉、鮮果價(jià)格小幅下跌,雞蛋、鮮菜價(jià)格大幅上漲,其中禽肉價(jià)格降幅持續(xù)收窄。非食品方面,成品油價(jià)格環(huán)比小幅下跌,拖累燃料分項(xiàng);天然氣價(jià)格持續(xù)上漲,推升居住分項(xiàng)。疫情影響下服務(wù)業(yè)景氣度大幅下行,餐飲、航空運(yùn)輸?shù)葍r(jià)格有所回落。

展望未來,豬肉價(jià)格短期內(nèi)或?qū)⑵蠓€(wěn)。此前國(guó)常會(huì)和政治局會(huì)議都對(duì)豬肉價(jià)格穩(wěn)定、儲(chǔ)備應(yīng)急調(diào)節(jié)提出關(guān)注[5],8月30日發(fā)改委決定再次開展收儲(chǔ)豬肉收儲(chǔ),疊加9、10月雙節(jié)需求旺季,預(yù)計(jì)豬肉價(jià)格大概率企穩(wěn),或?qū)⑿》卣{(diào)。

原油價(jià)格上漲空間有限。根據(jù)我們團(tuán)隊(duì)在《下半年通脹怎么看?》中的分析,下半年原油供需缺口持續(xù)收縮,且OPEC+聯(lián)盟面臨不穩(wěn)定因素,油價(jià)暫時(shí)不具備進(jìn)一步大幅上行的基礎(chǔ)。但應(yīng)警惕海外疫情反復(fù)情況下,供需關(guān)系失衡加劇導(dǎo)致的價(jià)格不確定性。

預(yù)計(jì)8月CPI環(huán)比低于往年同期,同比約0.8%,未來大概率小幅上行。同時(shí)需注意,海內(nèi)外疫情反復(fù)情況下,居民消費(fèi)面臨的不確定性較大,或?qū)⒂绊懴M(fèi)品價(jià)格。

8月出廠價(jià)格指數(shù)回落0.4個(gè)百分點(diǎn)至53.4%,主要原材料購(gòu)進(jìn)價(jià)格指數(shù)回落1.6個(gè)百分點(diǎn)至61.3%,價(jià)格指數(shù)雖有所回落,但仍處于較高區(qū)間。8月黑色、石化、有色等價(jià)格有明顯回落,但紡織、化學(xué)原料及化學(xué)制品、非金屬礦物制品等行業(yè)價(jià)格有所提升。綜合來看,8月PPI環(huán)比約0.49%,同比約9.2%。

大宗商品持續(xù)上漲,中下游企業(yè)生產(chǎn)經(jīng)營(yíng)壓力并未得到緩解。央行第二季度貨幣政策報(bào)告中表示了對(duì)通脹的持續(xù)關(guān)注,國(guó)內(nèi)保供穩(wěn)價(jià)政策大概率將持續(xù)落實(shí)。但隨海內(nèi)外疫情反復(fù),供需缺口短期內(nèi)難有改觀,預(yù)計(jì)下半年P(guān)PI仍將維持高位。

[1]http://www.stats.gov.cn/tjsj/sjjd/202108/t20210831_1821441.html。

[2]https://www.100njz.com/21/0828/11/125D50C699808D60.html。

[3]http://www.pbc.gov.cn/eportal/fileDir/goutongjiaoliu/resource/cms/2021/08/2021081015495988989.pdf。

[4]http://www.cpcaauto.com/newslist.asp?types=csjd&id=12086。

[5]https://www.ndrc.gov.cn/xwdt/ztzl/xhyshj/ldjh/202108/t20210826_1294800.html?code=&state=123。

進(jìn)出口數(shù)據(jù)

出口方面,7月我國(guó)出口2826.6億美元,是近兩年內(nèi)的最高水平,同比增19%,環(huán)比增0.45%,雖然漲幅較6月有所收窄,但持續(xù)保持了今年以來的高景氣度。

分國(guó)家和地區(qū)看,7月我國(guó)對(duì)美國(guó)、歐盟、日本與東盟的出口環(huán)比分別為5.71%、 0.58%、-2.51%與-1.33%。分產(chǎn)品看,6月機(jī)電、高新技術(shù)、原材料和中間品(以鋼材表示)、紡織的出口全線擴(kuò)張,環(huán)比分別為0.6%、4.3%、20.6%和-6.5%。整體來看,海外需求分化,制造業(yè)與全球產(chǎn)業(yè)鏈增長(zhǎng)速度放緩。

為了剔除基數(shù)效應(yīng)的干擾,我們的預(yù)測(cè)還是主要基于具有指示性的環(huán)比指標(biāo)。

(1)集裝箱指數(shù)

8月SCFI的同比有所回落,兩年同比繼續(xù)維持高增速,8月SCFI與CCFI的指數(shù)環(huán)比均較7月高點(diǎn)有所回落,提示了7月出口增速有繼續(xù)回落的可能。

考慮到7月末與8月初臺(tái)風(fēng)天氣曾一定暫停港口操作的影響,8月集裝箱指數(shù)對(duì)出口數(shù)據(jù)的指示作用有可能減弱。

(2)經(jīng)濟(jì)景氣度指數(shù)

8月美國(guó)制造業(yè)與非制造業(yè)景氣度初值均有回落,歐日制造業(yè)景氣度也有走弱跡象,8月新訂單出口PMI進(jìn)一步下降至46.7,可能會(huì)使得出口承壓。

(3)韓國(guó)、越南出口

8月越南出口環(huán)比下降2.96%,8月韓國(guó)前20日出口環(huán)比也下降0.88%,同樣可能會(huì)使得出口承壓。

需要提醒的是,考慮到疫情與芯片缺口對(duì)越南、韓國(guó)出口的影響,兩項(xiàng)指標(biāo)對(duì)我國(guó)出口環(huán)比的指示性也可能減弱。

整體而言,8月與出口相關(guān)的指示性數(shù)據(jù)均出現(xiàn)了一定程度的走弱跡象,部分因素可能受到非經(jīng)濟(jì)性因素的干擾,但出口數(shù)據(jù)面臨的壓力已經(jīng)逐步顯現(xiàn)。我們預(yù)計(jì),8月出口繼續(xù)上行的難度較大,可能出現(xiàn)年內(nèi)首次環(huán)比下行。不過結(jié)合各項(xiàng)數(shù)據(jù)表現(xiàn),8月出口大幅回落的可能性也不大。預(yù)計(jì)8月出口在2750億美元左右,對(duì)應(yīng)同比增17.3%,環(huán)比-2.7%。

預(yù)計(jì)未來兩個(gè)月的出口數(shù)據(jù)可能延續(xù)下行趨勢(shì),可能依次回落至2700與2650億美元,分別對(duì)應(yīng)同比13.2%、12.2%,分別對(duì)應(yīng)環(huán)比-1.8%、-1.9%。

進(jìn)口方面,7月我國(guó)進(jìn)口2260.7億美元,同比28.1%、環(huán)比-1.6%,較6月高點(diǎn)有所回落,但仍維持了節(jié)后內(nèi)需的較高的景氣度。

8月我國(guó)PMI與進(jìn)口PMI均延續(xù)了此前的回落趨勢(shì),部分反映了當(dāng)前我國(guó)內(nèi)需的回落已經(jīng)進(jìn)一步傳導(dǎo)至了進(jìn)口需求的回落,部分也可能受到疫情擾動(dòng)的影響。預(yù)計(jì)8月進(jìn)口會(huì)繼續(xù)承壓,金額可能進(jìn)一步回落。預(yù)計(jì)8月進(jìn)口金額2200億美元左右,對(duì)應(yīng)同比24.12%,環(huán)比增速-2.68%。

隨著疫情擾動(dòng)對(duì)內(nèi)需的干擾接近尾聲,未來兩月的內(nèi)需情況可能有所恢復(fù),對(duì)進(jìn)口數(shù)據(jù)的影響還需進(jìn)一步觀察。初步預(yù)計(jì),未來兩月的進(jìn)口金額可能在2150億美元左右,分別對(duì)應(yīng)同比增速21.3%、5.8%。

貨幣信貸數(shù)據(jù)

3.1 預(yù)計(jì)新增信貸1.3萬億

7月表外票據(jù)凈融資規(guī)模環(huán)比下降,這在一定程度上與今年初大規(guī)模開票部分到期有關(guān);7月票據(jù)貼現(xiàn)是新增信貸同比增長(zhǎng)最主要的拉動(dòng)項(xiàng),這一方面與去年同比打擊資金空轉(zhuǎn)套利下的低基數(shù)有關(guān),另一方面可能也存在一定的票據(jù)沖量行為。

按照一般季節(jié)性,8月表內(nèi)外票據(jù)環(huán)比均會(huì)有所增長(zhǎng)。8月中上旬票據(jù)轉(zhuǎn)貼現(xiàn)利率持續(xù)下行,或顯示出當(dāng)時(shí)商業(yè)銀行(主要是中小銀行)“以票充貸”的動(dòng)力依舊強(qiáng)烈,直至23日央行召開金融機(jī)構(gòu)貨幣信貸形勢(shì)分析座談會(huì)[1]后開始反彈,或指示后續(xù)信貸投放力度有所提升。結(jié)合8月票交所的開票數(shù)據(jù),我們預(yù)計(jì)8月表內(nèi)外凈融資規(guī)模約為2500億元。

此前居民中長(zhǎng)期貸款連續(xù)幾個(gè)月同比少增,這應(yīng)該與房地產(chǎn)嚴(yán)監(jiān)管有關(guān)。8月30城商品房銷售增速持續(xù)回落(當(dāng)月同比,兩年平均同比均如此),或反映8月居民中長(zhǎng)期貸款同比可能繼續(xù)少增。

7月信貸數(shù)據(jù)偏弱主要是城投、房地產(chǎn)、金融政策監(jiān)管的結(jié)果。而結(jié)合上述分析,我們判斷8月新增信貸依舊不強(qiáng)。雖然23日央行召開金融機(jī)構(gòu)貨幣信貸形勢(shì)分析座談會(huì)強(qiáng)調(diào)“增強(qiáng)信貸總量增長(zhǎng)的穩(wěn)定性”,但短期內(nèi)對(duì)于8月數(shù)據(jù)產(chǎn)生明顯提振效果的可能不大。我們預(yù)計(jì)8月新增信貸持平于一般季節(jié)性,約為1.3萬億。

結(jié)合季節(jié)性特征來判斷,9月新增貸款環(huán)比有所提升,10月則會(huì)大幅回落,我們預(yù)測(cè)分別為1.8、0.7萬億。

3.2 預(yù)計(jì)新增社融2.5萬億,M2增速8.1%

結(jié)合Wind數(shù)據(jù)統(tǒng)計(jì),我們預(yù)計(jì):

(1)8月政府債券凈融資約為9500億;

(2)8月企業(yè)債券凈融資約為3500億;

(3)8月信貸資產(chǎn)支持證券凈融資規(guī)模預(yù)計(jì)為200億元。

信托貸款方面,監(jiān)管制定的2021年計(jì)劃中要求“將行業(yè)融資類信托在去年的基礎(chǔ)上再壓縮20%”[2],今年前7個(gè)月信托貸款壓降規(guī)模明顯超季節(jié)性,我們判斷8月信托貸款規(guī)模降幅可能有所放緩,預(yù)計(jì)下降500億。

委托貸款方面,結(jié)合季節(jié)性我們預(yù)計(jì)8月委托貸款規(guī)模可能下降-400億元。

綜合來看,我們預(yù)計(jì)2021年8月新增社融2.5萬億,較去年同期3.58萬億有所回落(其中主要拖累是貸款和政府債券),社融增速預(yù)計(jì)回落至10.3%。

進(jìn)一步地,結(jié)合7月政治局會(huì)議和8月金融機(jī)構(gòu)貨幣信貸形勢(shì)分析座談會(huì)來看,我們判斷在今年新增專項(xiàng)債額度用滿之下本月地方債較強(qiáng)的發(fā)行態(tài)勢(shì)仍會(huì)持續(xù),政策對(duì)于中小微企業(yè)和困難行業(yè)的支持會(huì)帶動(dòng)銀行增加信貸投放力度,進(jìn)而帶來社融企穩(wěn)。結(jié)合季節(jié)性特征,我們認(rèn)為9、10月新增社融2.5、1萬億左右。

M2增速則是跟隨社融增速波動(dòng),我們預(yù)計(jì)8-10月M2增速可能是8.1%、7.9%、8.1%。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4323641/index.html.

[2]https://www.yicai.com/news/100971930.html.

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼