意見領袖丨孫彬彬團隊

摘要:

我們整體判斷下半年CPI和PPI繼續分化,PPI處于高位運行同時CPI則在低位徘徊。

考慮到豬肉價格整體回落,同時消費復蘇偏慢的情況下核心CPI上行可控,下半年CPI基本是先升后穩,高點出現在11月前后,全年CPI預計在2%以下。

從PPI分項來看,石油、銅等工業品價格下半年將維持震蕩走勢,或小幅下降。但需要注意由內需定價的鋼鐵、煤炭走勢面臨較大不確定性,其中鋼鐵還有漲價的可能。

對于PPI,考慮以下 兩種情形:(1)如果大宗商品維持當前位置(PPI環比=0),那么下半年PPI基本都在7%-8%的區間;(2)如果大宗商品下半年繼續短暫調整(三季度PPI環比=-0.2%,四季度PPI環比為0.2%),此時下半年PPI將整體下行,到年底PPI同比大概率降到6.5%以下。

自上而下觀察,無論是貨幣擴張、產出缺口,還是從庫存周期角度,基本都可以判斷出下半年CPI壓力不大,PPI也大概率已經見頂。

最后回到貨幣政策。毫無疑問,今年以來央行對通脹的關注度在逐漸提升,但貨幣政策的錨還是在于基本面,核心在于就業。相比之下,央行對此輪通脹的看法是去年低基數效應之下的輸入性通脹,在后續PPI企穩,CPI上行壓力不大的情況下,央行大概率不會針對通脹進行調控。

對債市而言,我們還是強調今年宏觀的復雜性,建議不急不躁,走一步看一步。

下半年大宗商品走勢分析

觀察各行業對PPI的拉動率可以發現,對PPI變動貢獻最大的行業主要是能源、化工、黑色、有色等行業,因此本小節中重點分析以上幾種重要產品的價格走勢。

1.1 原油:預計維持高位震蕩態勢,下半年均價在70左右

判斷未來原油走勢的關鍵點在于原油市場的供需缺口變動。

EIA預測數據預示原油增勢將放緩。根據EIA測算,2021年全球原油供需同步走高,Q1、Q2的原油供需缺口較大,導致原油價格持續走高,下半年產量增幅(主要來自OPEC+)將超過需求增幅,供需缺口持續縮小,原油價格增勢放緩,平均維持在72美元[1]。

但需注意,EIA數據也許低估了下半年原油供給。EIA公布7月短期能源預測時,OPEC會議尚未召開,其估計的OPEC原油產量增幅比OPEC實際公布的小,因此還應進一步調整原油價格估計。

截至目前,OPEC+的減產執行率仍維持在較高水平,但未來將逐步增加產量。

OPEC從4月以來的部長級會議中,多次提到合作宣言(DoC)[2]在支持全球石油市場再平衡放面的持續貢獻,并肯定了減產協議參與國的積極表現,2、4、6月減產執行率為115%[3]、114%[4]、113%[5]。

根據7月OPEC會議,下半年每個月增產40萬桶/天,計劃于2022年9月之前全面取消580萬桶/日的減產。此外,還將于2022年5月一次性提高OPEC+國家的生產基線163萬桶/日,原油產值增量大大提高。

當然,也需要警惕DoC破裂的可能性。7月OPEC會議出現分歧,分歧背后反應的是各國財政盈虧平衡油價有所不同,核心矛盾在于當前油價下財政平衡狀況逐漸分化[6]。因此不能排除DoC破裂的可能性。

總體上,預計原油的供需缺口收縮,油價暫時不存在進一步大幅上行的基礎。

從庫存角度觀察,下半年原油庫存依然處于較低水平,這也限制了油價的下跌空間。根據EIA最新數據,隨油價逐漸升高,OECD國家和美國原油庫存開始下降,均處于較低水平。

美國頁巖油E&P企業的資本支出指數達到3年來高點,但與美國頁巖油企業的資本支出計劃和美國鉆機數相背離,預示美國頁巖油企業產量恢復節奏較慢。

根據達拉斯聯儲調查數據顯示,2021Q2頁巖油E&P企業的資本支出指數42.4,僅次于2017Q4;但頁巖油企業的2021年資本支出計劃僅小幅上升,且遠未恢復到疫情前水平。從過去的數據走勢看,資本支出指數與鉆機數量走勢基本一致,但今年以來兩者出現了顯著背離。

說明頁巖油企業對經濟前景存疑,僅致力于提高企業現金管理能力。

在2021年2月的康菲石油公司電話會議中,其董事長明確表示:

“盡管宏觀環境有所好轉,但我們對復蘇的軌跡和時機持謹慎態度。需求復蘇需要更長時間,全球石油市場的潛在供應能力仍然存在,庫存仍在上升,在這種市場環境中成長是沒有一樣的,所以我們選擇在今年保持一個可持續的水平。

其次,我們致力于增加自由現金流,并將公司打造成為一個重要的自由現金流生成器。這意味著保持資本紀律,同時推動項目改進,提高運營效率,將經營目標從產量轉換為自由現金流增長。”[7]

在2021年6月30日的市場更新會議中,其董事長“重申對紀律嚴明、注重匯報的戰略承諾,并提出2022-2031年計劃,重提資本支出和運營成本降低,同時增加股份回購、自由現金流,并到2050年實現零排放,致力成為業內最可持續的E&P公司”[8]。

綜合評估,我們認為下半油價可能維持高位震蕩,均價保持在70美元以上。

1.2 鋼鐵:預計價格仍將提高

鋼鐵供需缺口仍存,預計價格將提高。

從供給端來看,“碳達峰、碳中和”對鋼鐵去產能提出了更高要求,鋼鐵行業以煤為主的能源結構、以高爐—轉爐為主的流程結構、行業集中度不高、高端綠色產品供給不充分等能源、產業、產品結構性問題都是影響碳達峰、碳中和的因素[9]。4月17日工信部印發了更加嚴格的鋼鐵產業產能置換實施辦法[10],6月17日國務院也對此有所回應,提出“將重點從5個方面推動鋼鐵產業結構的調整:嚴格執行禁止新增產能的規定、推動鋼鐵行業低碳綠色發展、促進鋼鐵行業兼并重組、鼓勵鋼鐵行業優化布局、提升鋼鐵行業發展質量水平”[11]。

從需求端來看,開年以來建筑鋼材成交量火熱,雖然5月開始有所回落,但仍高于疫情前同期水平,下半年需求水平需要看地產韌性和基建支出情況。

房地產:預計仍將保持韌性,但景氣度進一步上行的可能性不大。嚴監管下房地產周期趨于下行,當前房地產銷售依趨于回落,但預計房地產投資還能維持一定的韌性。今年以來新開工面積不足,但前兩年新開工高企之下當前竣工水平仍然不低,這一點通過房地產開發投資完成額也有所體現。

基建:預計下半年基建支出斜率稍有提升,但整體平緩。

近年來地方債務“開前門、堵后門”,專項債日益成為基建投資的主要抓手。今年新增專項債額度3.65萬億,如果全部發行完成,總規模看似與去年相比有所減少,但實際并不會有很大差異。

關鍵在于今年的專項債發行節奏明顯后移,以及專項債支出節奏存在不確定性。

從全年角度出發,即使今年年內新增專項債額度全部發行完畢,4季度發行部分對應的專項債支出也可能在明年才能兌現,因此我們判斷下半年基建力度有限。

從地產和基建角度,需求相對平緩,從雙碳戰略角度,供給仍有收縮,所以預計未來鋼鐵價格仍會有所上行。

1.3 有色:預計銅價階段性下跌,鋁價小幅回落后繼續走高

受需求下降和供給可能回升影響,下半年銅價階段性下跌;但需注意企業階段性補庫對銅價形成一定支撐。

從數據來看,銅與中美工業生產有密切關系,當前中美工業生產有見頂趨勢,銅價大概率也將受到對應影響。

中國是全球最大的銅消費國,而國內需求則以電氣機械、汽車和建筑業為主。

從微觀行業看,2017年以來新能源汽車產量與銅價顯著正相關,4月以來新能源汽車產量同比開始回落,雖然同比水平仍然較高,但下半年新能源汽車產量同比數據大概率進一步下降。

銅的主要供給國是秘魯和智利,2020年以來深受疫情影響,導致全球銅供給受限。但隨疫情防控和疫苗接種數量上升,新增病例數拐點已經出現,如果沒有新一輪疫情影響,預計下半年銅供給將逐漸回升。

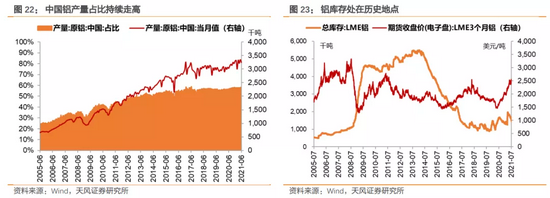

短期內鋁需求可能回落,但產能紅線決定供給端無法大規模擴張,預計鋁價短期企穩隨后繼續走高。

從需求角度看,鋁的下游行業集中在房地產、汽車、家電等,新興行業中新能源汽車、光伏電池、風車中的許多零部件耗鋁較多。鋁價與光伏電池和新能源汽車增速密切相關,兩種下游產品增速回落或預示著需求端變化。

從供給角度看,原鋁的供給主要在國內,今年占全球比重的58%左右,且還在不斷上升。電解鋁耗電量較大,碳排放量較高,2017年供給側改革針對鋁設置產能紅線,約在4500噸/年左右,展望未來鋁供給總體受限。

同時,我國電解鋁主要產地在山東、內蒙、新疆等地,隨碳達峰背景下監管政策不斷出臺(山東“兩高”項目管理、內蒙“雙控”具體措施等),電解鋁產能投放將受到持續影響。

從庫存角度看,電解鋁庫存量處在歷史低位,也為鋁價上漲提供空間。

1.4 煤炭:預計拐點已現,下半年價格持續走低,到冬季用電高峰或有小幅回升

上半年煤炭行業面臨供需兩旺的局面。煤炭下游行業包含火力發電、鋼鐵、有色、化工等,分布較廣泛,其中火力發電占比較高。

6月17日國家發展改革委價格司與市場監管總局價監競爭局聯合赴全國煤炭交易中心調研,了解煤炭市場運行和價格變動情況,并召開座談會,研究做好煤炭等大宗商品保供穩價工作[12]。

6月28日國家發展改革委經濟運行調節局有關負責人針對煤炭供需與價格走勢問題進行公開解答時提到,上半年為保供穩價實施重點煤礦“一礦一策”推動增產增供、促進優質產能釋放、投放煤炭儲備等舉措:

“今年迎峰度夏期間能源供需能夠保持總體平衡。對于即將到來的迎峰度夏高峰,我們已提前作出安排,繼續組織做好增產增供,穩定煤炭生產,適當增加進口,加強協調調度,確保煤炭穩定供應。

隨著夏季水電、太陽能發電增長,以及煤炭產量和進口量增加,煤炭的供需矛盾將趨于緩解,預計7月份煤價將進入下降通道,價格將出現較大幅度下降。”[13]

如果政策端支持煤炭供給,而需求端受未來雙碳政策影響,在火電、鋼鐵、有色等領域逐步體現控制產能,預計下半年煤炭價格將進入下降通道,年底用電高峰期或迎來小幅反彈。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。