意見領袖丨管濤(中銀證券全球首席經濟學家)

2021年4月以來,人民幣匯率隨美元指數下跌重新反彈,到5月底升回6.30時代。市場預測人民幣升值的各種說法又甚囂塵上。其中,一個較為有代表性的觀點是,根據購買力平價理論,中長期人民幣必將升值。5月27日,全國外匯市場自律機制工作會議指出,沒有任何人可以準確預測匯率走勢,不論是短期還是中長期,匯率測不準是必然。那么,購買力平價與人民幣匯率究竟是什么關系呢?

何為購買力平價的匯率決定理論

匯率決定理論是國際金融理論的核心內容之一,主要分析匯率受什么因素決定和影響。匯率決定理論主要有國際借貸學說、購買力平價學說、利率平價學說、國際收支說和資產市場說。

購買力平價學說是重要且古典的匯率決定理論之一。該學說根據一價定律認為,兩種貨幣間的比價關系(匯率)取決于兩國貨幣各自所具有的購買力之比(絕對購買力平價學說),匯率的變動也取決于兩國貨幣購買力的變動(相對購買力平價學說)。

通俗地講,絕對購買力平價認為,等值美元在美國能夠買到的商品和服務,與通過人民幣兌美元匯率套算過來后,在中國能夠買到的商品和服務應該一樣多。相對購買力平價認為,同匯率處于均衡的時期相比,如果日本的通脹水平比美國高,日元兌美元匯率就應該貶值。

購買力平價成立有許多嚴格的假設條件,如不考慮國際貿易中的交易費用;兩國間的貿易條件相同,不應該有進口限制和出口補貼;沒有資本外匯管制;所有商品和服務都是可貿易的;不同國家的同一種商品和服務是完全可替代的;兩國的生產與消費結構大體相同;兩國的勞動生產率相同等。

現實中,前述假設條件通常難以滿足,特別是沒有考慮資本流動對匯率的沖擊,故購買力平價尤其是絕對購買力平價理論充滿爭議。而且,購買力只是影響匯率走勢的諸多因素之一而非唯一,不同時期是不同因素在主導匯率走勢。如由購買力平價得出人民幣中長期升值不可避免的言論,在2014年之前國內曾經大有市場;只是2015年“8.11”匯改之后,市場轉而鼓吹“中國貨幣超發、人民幣必有一跌”,購買力平價一度銷聲匿跡。

購買力平價實證分析的兩個參照組

對購買力平價的實證檢驗是一件非常學術的事情,本文列舉兩組例子作為參照。

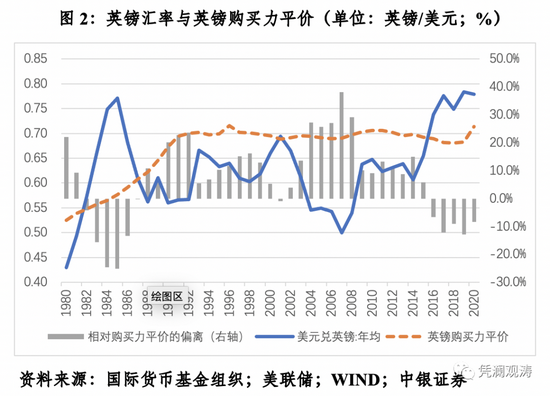

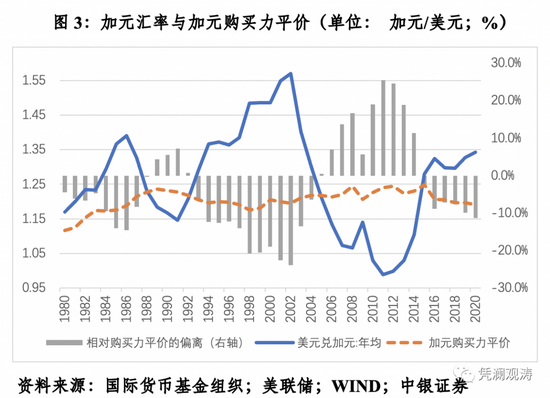

第一組是以日元、英鎊和加元市場匯率相對購買力的偏離作為參照。作為成熟市場經濟,各種交易摩擦成本最小,這些貨幣的匯率決定應該也最適用于購買力平價。根據國際貨幣基金組織2021年4月份世界經濟展望數據庫的數據,我們有以下初步的發現(見圖1至圖3):

一是這些貨幣呈現市場匯率圍繞購買力平價上下波動的特征。1980至2020年間,美元兌日元、英鎊和加元的市場匯率(年均,下同)相對各自購買力平價(為便于比較,均以直接標價法進行對比,即1單位美元可兌換多少本地貨幣,下同)的偏離時正時負。

二是市場匯率相對購買力平價出現偏離后并不會馬上收斂。如1986至2013年日元匯率相對日元購買力平價就持續高估,平均高估32.2%;1988至2015年英鎊匯率相對英鎊購買力平價持續高估,平均高估14.4%;1993至2004年加元匯率相對加元購買力平價持續的低估,平均低估幅度達到15.4%,2005至2014年又持續高估,平均高估14.3%。從這個意義上講,相對購買力平價的適用性或許更強些。

三是購買力平價并非是固定的。1980至2020年間,日元購買力平價由223比1升至101比1,上漲了1.36倍,同期日元年均匯率升值112%,這也就能夠解釋為什么日元升值沒有對日本的出口競爭力造成大的沖擊。同期,英鎊購買力平價由0.53比1跌至0.71比1,下跌了26%,英鎊匯率下跌45%;加元的購買力平價由1.12比1跌至1.19比1,下跌了6%,加元匯率下跌13%。

四是市場匯率與購買力平價的相關性不盡相同,且不同時期的相關性也不盡相同。如日元1980至2020年為顯著正相關0.771,即日元匯率基本與購買力平價同漲同跌;加元1981至2020年為顯著正相關0.630,但1987至2020年轉為負相關,其中2015至2020年間為高度負相關0.936,即過去四十多年間,尤其是最近六年間,加元匯率基本與購買力平價反向變動;英鎊匯率與英鎊的購買力平價為極弱正相關0.161,其中2002至2014年間為顯著正相關0.570。

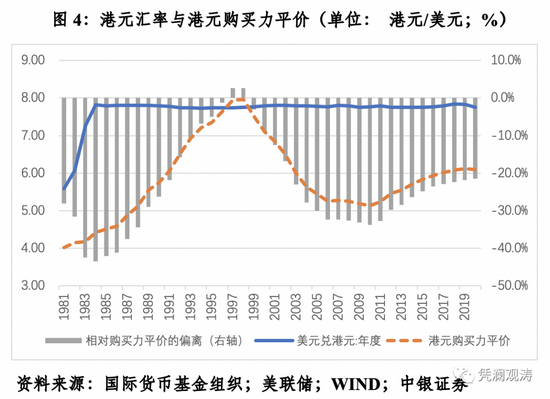

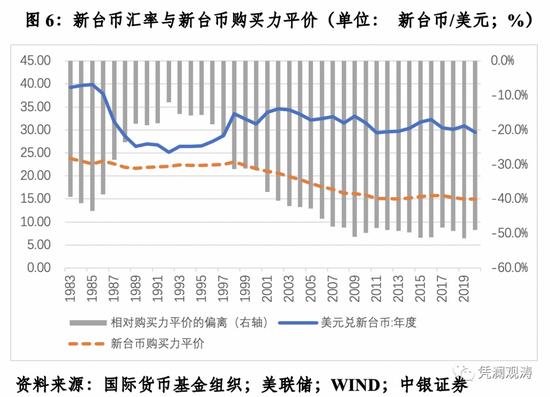

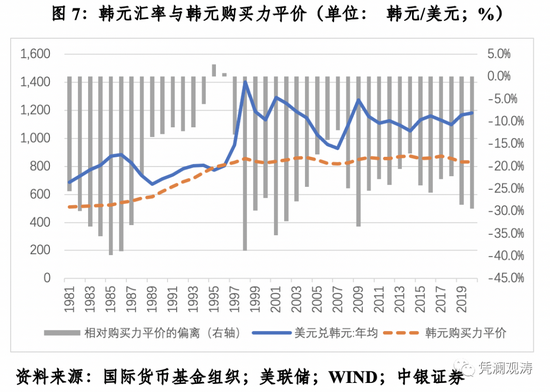

第二組是以港元、新加坡元、新臺幣和韓元市場匯率相對購買力的偏離作為參照。這些是亞洲“四小龍”貨幣,是新興工業經濟體的代表。根據前述國際貨幣基金組織數據庫數據分析顯示(見圖4至圖7):

一是這些貨幣的市場匯率相對購買力總體為低估。1980至2020年間,美元兌港元、新加坡元、新臺幣和韓元的市場匯率(年均)相對各自購買力平價偏離總體為負。

二是這種低估狀況不一定趨于收斂。如2016至2020年,港元、新加坡元、新臺幣和韓元平均低估的幅度分別為22%、36%、50%和26%,這反映了出口導向型經濟體通常采取匯率低估政策的一般特征。

三是這些經濟體的購買力平價也并非一成不變。1982至2020年間,港幣和韓元的購買力平價分別下降了34%和39%,同期港幣和韓元兌美元分別貶值28%和42%;新加坡元和新臺幣分別上升了30%和58%,同期新加坡元和新臺幣兌美元匯率分別升值53%和33%。這與上一組的情形類似,或反映強勢貨幣通常伴隨著購買力平價的上行,而弱勢貨幣則伴隨著購買力平價的下降。

四是這些經濟體的市場匯率與購買力平價的相關性并不確定。1981至2020年,港幣市場匯率與購買力平價為低度正相關0.406,其中1984至1997年間為高度負相關0.924;新加坡元為顯著正相關0.650,其中2016至2020年間為顯著負相關0.508;新臺幣為極弱正相關0.109,其中1998至2020年間為顯著正相關0.709;韓元為顯著正相關0.786,其中2010至2020年間為顯著負相關0.681。

購買力平價與人民幣匯率走勢

中國經濟具有“新興+轉軌”的雙重特征。根據前述國際貨幣基金組織數據庫數據,對人民幣匯率與購買力平價的關系分析有以下發現(見圖8):

一是人民幣匯率相對購買力總體低估,且低估的幅度沒有趨于收斂。1980至2020年間,人民幣匯率低估的年份占到了98%,僅有1980年人民幣匯率(1.49比1)與購買力平價(1.50比1)較為接近。2016至2020年,人民幣匯率平均低估的幅度仍達到38%。

二是人民幣購買力平價的表現與港幣和韓元較為類似,即匯率貶值伴隨著購買力平價下行。1980至2020年,人民幣購買力平價從1國際圓兌換1.49元人民幣,跌至1國際圓兌換4. 21元人民幣。期間,購買力平價的跌幅高達64%,低于同期人民幣兌美元市場匯率下跌78%,導致人民幣匯率繼續低估。2015年“8.11”匯改以來,人民幣匯率經歷了一波下跌,2015至2020年累計下跌10.9%,但人民幣購買力平價也從2014年的3.76跌至2020年的4.21,下跌10.6%,二者大體相當。

三是人民幣市場匯率與購買力平價正相關性較高,但不同時期的相關性也不盡相同。1980至2020年間,美元兌人民幣匯率相對人民幣購買力平價為顯著正相關0.663,即人民幣匯率與購買力平價基本是同漲同跌,但1994至2005年間為高度負相關0.811,二者呈現人民幣匯率升值、購買力平價繼續下行的反向運動。

綜上所述,人民幣匯率相對購買力平價的偏離更符合出口導向型新興工業經濟體的情況,即總體是持續較多的低估。當然,這并非國際主流評估均衡匯率的做法。如照此標準,國際貨幣基金組織定然不會做出人民幣匯率水平符合中長期經濟基本面,既沒有高估也沒有低估的結論。即便購買力平價中長期對人民幣匯率走勢有所影響,但鑒于改革開放以來人民幣購買力平價總體下跌的歷史,未來伴隨著中國經濟成長的人民幣升值空間也或許沒有想象的那么大。除非,我們珍惜正常的宏觀政策空間,并通過堅持創新發展、加快技術進步,提高勞動生產率,保持購買力平價的基本穩定甚至強勢。

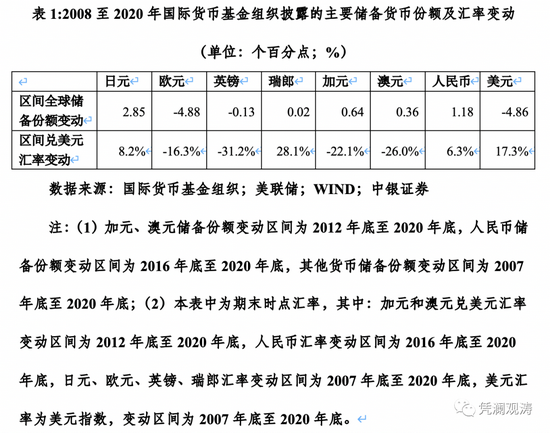

此外,市場還有一種觀點認為,隨著人民幣國際化推進,需要也會推動人民幣匯率中長期升值。這種看法其實似是而非。如2008年至2020年,ICE美元指數累計升值17.3%,但全球美元儲備份額卻下降了4.9個百分點;澳大利亞元和加拿大元均是2012年四季度納入國際貨幣基金組織對外披露的主要儲備貨幣,2013至2020年,澳元和加元兌美元匯率分別累計貶值22.1%和26.0%,但全球澳元和加元儲備份額分別上升了0.4和0.6個百分點(表1)。由此可見,靈活的、健康的匯率浮動,并不會成為貨幣國際化的障礙。貨幣國際化并不必然伴隨著本幣匯率升值,同時,匯率升值也不應成為貨幣國際化的前提條件。反倒是升值預期驅動的貨幣國際化是難以持續的,容易滋生匯率超調和/或資產泡沫,日元國際化就是前車之鑒。強勢貨幣應該是是基于“經濟強貨幣強”。對于人民幣國際化來講,就是立足于做好自己的事情,加快構建新發展格局,實現經濟高質量發展。

本文發表于《清華金融評論》2021年7月刊。

(本文作者介紹:中銀證券全球首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。