文/新浪財經意見領袖專欄作家 王涵、段超

投資要點

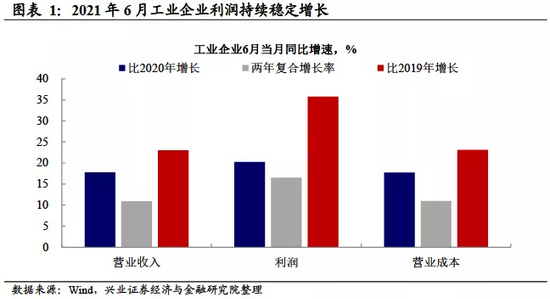

1—6月份,全國規模以上工業企業實現利潤總額42183.3億元,同比增長66.9%,比2019年1—6月份增長45.5%,兩年平均增長20.6%。我們對此點評如下:

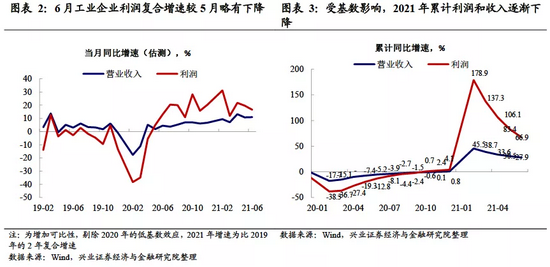

6月工業企業利潤平穩較快增長。2021年6月工業企業利潤同比增長約20%,比2019年同期增長約36%,兩年平均增長約16.5%。受同期基數的影響,6月單月利潤同比增速較5月份有所回落,但從兩年復合增速來看,2021年6月的兩年復合增長率基本與前兩個月持平,工業企業利潤持續穩定增長。在4月點評《支撐工業企業利潤增長的兩條主線》中,我們分析當前工業企業利潤的兩大拉動因素分別為大宗價格上漲和外需出口,而6月的工業企業利潤數據呈現出了二者的邊際調整。

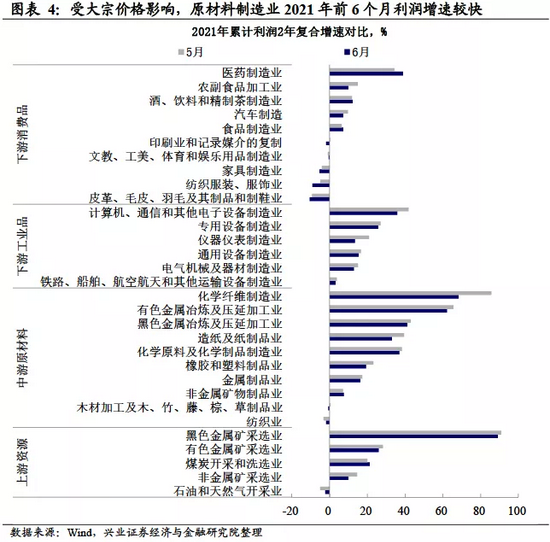

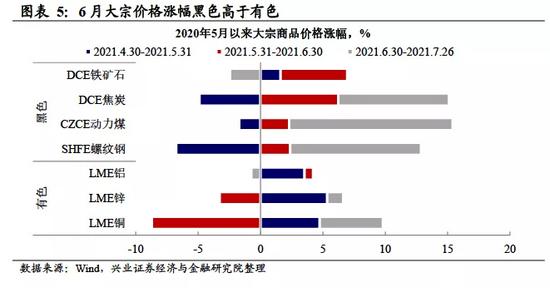

大宗價格持續拉動利潤上漲,其中黑色表現好于有色。分行業來看,受到大宗商品價格上漲的推動,上半年,采礦業、原材料制造業利潤同比分別增長1.33倍、1.83倍,對規模以上工業利潤增長的貢獻率合計為58.9%,利潤兩年平均增速分別為16.5%、35.8%。然而,6月初以來,大宗價格的走勢出現了分化,其中黑色系上漲明顯,而有色系出現了一定程度的回落。上游采礦和原材料制造相關行業也受到大宗價格的明顯影響,呈現出了黑色系好于有色系的利潤表現分化。

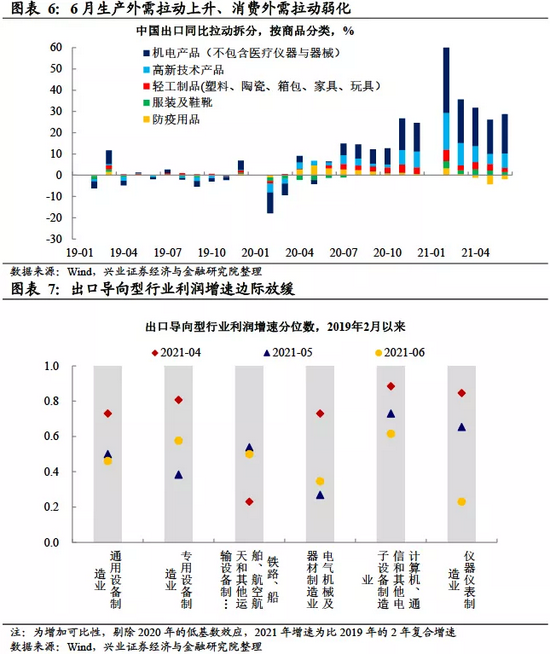

外需出口持續拉動相關行業利潤增長,但呈現邊際減弱的趨勢。上半年,下游工業品比如高技術和裝備制造業受到出口需求的支撐利潤保持較快增長。上半年,高技術制造業利潤同比增長62.0%;兩年平均增長36.2%,拉動規模以上工業利潤兩年平均增長5.6個百分點。然而,從單月增速來看,大部分出口導向型的相關行業出現了單月利潤增速的邊際放緩。隨著美國財政刺激效應的減弱,外需或逐漸從消費品轉向生產品。出口導向型行業利潤貢獻或將出現結構性的調整。

產成品補庫存速度加快,實際庫存水平或亦出現上漲。當前工業企業仍然處于補庫存的周期中,6月產成品庫存同比增速11.3%,補庫存速度從5月開始出現持續上升。拆分庫存的量價來看,歷史上庫存受到價格的支撐作用明顯,而6月在PPI出現輕微下滑的背景下,庫存仍然實現較高的增速,除價格因素拉動名義庫存上漲外,實際庫存或已實現同步上漲。上半年整體來看,工業企業利潤平穩增長,大宗商品價格持續高位在一定程度上擠壓了下游企業的盈利空間,產業鏈供應鏈還存在問題。未來需持續關注大宗價格和出口兩條主線的邊際變化對工業企業利潤的影響以及補庫存的韌性。

風險提示:國內外經濟形勢及政策調整超預期變化

風險提示:國內外經濟形勢及政策調整超預期變化。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。