意見領袖丨中國金融四十人論壇

本文作者: CF40研究部宥朗

7月全面降準后,8月MLF操作如期而至——

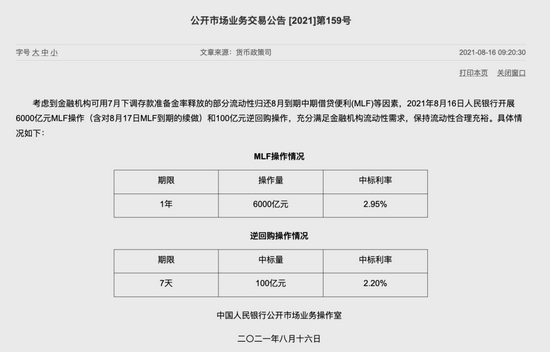

今日,人民銀行發布公告稱,考慮到金融機構可用7月下調存款準備金率釋放的部分流動性歸還8月到期中期借貸便利(MLF)等因素,開展6000億元MLF操作(含對8月17日MLF到期的續做)和100億元逆回購操作,充分滿足金融機構流動性需求,保持流動性合理充裕。

圖源 / 央行官網

圖源 / 央行官網本期MLF操作中標利率為2.95%,前值為2.95%,保持不變。

在本周7000億元MLF到期的背景下,對于今日人民銀行的縮量平價續作,業內普遍認為,MLF操作規模超過預期而操作利率保持不變,體現出“靈活精準、合理適度、穩字當頭”的貨幣政策取向。

01

操作規模超預期

市場普遍認為,本次MLF操作規模超出預期。

此前,市場一般預期本月MLF操作規模不會高于5000億元——7月降準釋放資金置換到期MLF的過程仍在持續。

具體來看,8月共有7000億元MLF到期,而7月降準釋放了1萬億的低成本流動性,從當月操作看,降準已置換3000億元MLF。換句話說,1萬億資金對沖7月MLF到期量后結余7000億,對沖8月份到期MLF仍有余量。

“央行今年多次強調保持流動性合理充裕,這不是一句空話。”光大證券首席固收分析師張旭對此表示,目前1年期AAA級同業存單利率在2.65%左右,略低于2.95%的MLF利率,側面反映出當前時點銀行體系流動性是充裕的。

他分析認為,在這樣的市場環境下,人民銀行仍進行了較大規模的MLF操作,說明其充分滿足金融機構流動性需求,保持流動性合理充裕的取向。

02

體現操作前瞻性

市場方面普遍認為,此次MLF操作規模超出預期的主要原因,一是央行需要配合未來的政府債券發行放量,二是出于對沖稅期影響的考量。

華創證券首席宏觀分析師張瑜稱,根據各地方發債計劃,8月計劃新增專項債規模6314億元。而上半月凈融資不過1000億元,意味著未來兩周有超過5000億元專項債供給在路上,且9月份已有計劃新增專項債近4000億元。

政府債券發行放量疊加繳稅因素,可能形成一定的流動性缺口。張瑜對此表示,央行釋放長期資金的MLF操作窗口每月僅一次,所以此次MLF操作需要充分考慮到未來一個月的資金需求。

央行最新發布的二季度貨幣政策執行報告指出,“綜合運用中期借貸便利、公開市場操作、再貸款、再貼現等多種貨幣政策工具,保持流動性合理充裕,引導市場利率圍繞政策利率上下波動。”

報告特別提出,“加強對財政收支、政府債券發行、主要經濟體貨幣政策調整等不確定性因素的監測分析,進一步提高操作的前瞻性、靈活性和有效性。根據經濟金融形勢發展變化的實際情況,把握好政策力度和節奏,有力支持實體經濟。”

在季節性小稅期、政府債放量等因素的作用下,此次MLF操作或已體現貨幣政策力度與節奏的前瞻性考量。

03

縮量續作的考量

整體來看,市場利率與政策利率“倒掛”成為此次MLF縮量續做的主要原因。

今年上半年以來,商業銀行的同業存單利率持續走低,而7月全面降準之后,存單利率已經低于MLF利率30個基點左右。

有市場人士分析認為,在這種情況下,如果央行短期沒有降息的意愿,縮量續做MLF可以讓市場利率維持在政策利率附近。

中國金融四十人論壇(CF40)青年論壇會員、平安證券首席經濟學家、研究所所長鐘正生對此問題表示,當前MLF和同業存單利率倒掛,而MLF又不具備降息基礎,若等額續作,反而不利于銀行降低資金成本,進而不利于銀行進一步“輸血”實體經濟。

此外,參考歷史經驗看,當存單利率與MLF操作利率的利差處于低位時,央行也往往縮量續作MLF,以維持MLF利率作為同業存單的定價錨。

“當前1年期MLF和1年期同業存單的利率倒掛30bp,除去年疫情期間外,利差處于較低水平,這與全面降準釋放了低成本資金有一定關系。”鐘正生表示,2019年1月、9月,2020年4月至6月,在降準后MLF和同業存單利率倒掛,MLF+TMLF都是縮量續作的。

04

平價續作的含義

二季度貨幣政策執行報告中,央行進一步明確,貨幣政策的預期管理頻率逐步固定,形成每日連續開展公開市場操作,每月月中固定時間開展中期借貸便利(MLF)操作的慣例,并提前發布有關操作安排,穩定市場預期。

央行此次強調,貨幣政策預期管理的有效實施,根本在于央行的“言行一致”。

MLF利率作為中期政策利率,是中期市場利率運行的中樞。業內人士認為,今日MLF操作中標利率保持不動,充分體現貨幣政策穩字當頭。事實上,自去年4月以來,MLF操作利率已連續第16個月不變。

對于后續政策利率走勢,東方金誠首席宏觀分析師王青表示,下半年國內經濟下行壓力仍可控,就業市場將會保持復蘇勢頭,通過下調政策利率釋放強力穩增長信號的必要性不大。但后期處于中下游的小微企業等實體經濟經營環境承壓,需要貨幣政策引導實體經濟貸款利率穩中有降。

光大證券研究所首席銀行業分析師王一峰同樣認為,后續宏觀調控政策將更加側重于財政發力,央行會在適當時點予以對沖,但不宜期待貨幣政策的過度寬松。

鑒于本次MLF操作利率不變,不少分析人士認為,本月LPR大概率仍將“原地踏步”。

王一峰表示,“考慮銀行體系核心存款成本利率依然承壓的現狀,若8月MLF利率維持不變,銀行綜合負債成本壓力難以明顯下降,LPR報價也將繼續維持不變。”

事實上,2019年8月央行推進貸款利率市場化改革以來,LPR按MLF利率加點的方式報價,兩者一直保持同步調整,點差固定在90個基點。8月MLF操作利率保持不動,則當月LPR報價基礎沒有發生變化,8月LPR報價也將大概率保持不變。

(本文作者介紹:中國金融四十人論壇(CF40)是一家非官方、非營利性的專業智庫,定位為“平臺+實體”新型智庫,專注于經濟金融領域的政策研究。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。