文/新浪財經意見領袖專欄作家 東方金誠 王青、高級分析師 馮琳

2021年7月宏觀經濟數據點評

主要數據:2021年7月規模以上工業增加值同比實際增長6.4%,前值8.3%;1-7月固定資產投資累計同比增長10.3%,1-6月為12.6%;7月社會消費品零售總額同比增長8.5%,前值12.1%。

主要觀點:受外部不確定性加大,國內汛情及疫情反復等因素影響,7月供需兩端的宏觀數據普遍不及市場預期。這顯示當前經濟下行壓力較大,政策面適度向穩增長方向微調確有較強必要性。

工業生產:7月工業增加值同比增速超預期下滑,在基數變動的影響減退后,7月工業生產減速反映出內外需走弱對生產端的拖累。同時,7月工業生產也受到汛情、疫情等短期因素擾動,且環保限產、芯片等關鍵原材料短缺、上游商品漲價擠壓利潤空間等供給側不利因素的影響也依然存在。。

投資:7月投資數據不及預期,內部分化加劇。由于上年基數抬高疊加本月增長動能減弱,1-7月固定資產投資同比增速回落,以兩年平均增速衡量的固定資產投資修復也在轉弱。我們認為,在城投平臺嚴監管持續加碼及汛情短期擾動下,當月基建投資同比負增幅度較大,以及樓市調控壓力下房地產投資降速明顯,是7月固定資產投資數據走弱的主要原因。與此同時,在政策面支持力度加大、PPI高漲等因素推動下,7月制造業投資修復進度明顯加快,成為本月固定資產投資的主要支撐。

消費:考慮到基數并無明顯變動,且從絕對規模來看,去年7月基數還有所下降,因此,今年7月社零增速大幅下行反映消費需求邊際走弱。今年以來社零修復斜率持續偏緩且過程有所波折,表明疫情沖擊導致的就業質量下降和居民收入增速下滑對消費的抑制作用仍然存在,加之汛情和疫情反彈擾動,7月消費需求明顯減弱。。

展望未來,在新一輪國內疫情平息,汛情等短期擾動因素消退,以及宏觀政策向穩增長方向傾斜的背景下,8月工業生產、社零和固定資產投資兩年平均增速有望恢復改善態勢。我們判斷,央行7月全面降準,客觀上會對下半年的穩增長起到重要支撐作用,短期內經濟下行壓力仍然可控。

具體分析如下:

一、工業生產:7月工業增加值同比增速超預期下滑,在基數變動的影響減退后,7月工業生產減速反映出內外需走弱對生產端的拖累。同時,7月工業生產也受到汛情、疫情等短期因素擾動,且環保限產、芯片等關鍵原材料短缺、上游商品漲價擠壓利潤空間等供給側不利因素的影響也依然存在。

7月工業增加值同比增速僅為6.4%,較上月大幅下滑1.9個百分點,為去年9月以來最低值,兩年平均增速也從上月的6.5%降至5.6%,表現明顯弱于預期。在基數變動的影響減退后,7月工業生產減速反映出需求走弱對生產端的拖累。從內需來看,房地產調控政策累積效應影響下,此前韌性十足的房地產投資增速在6月迎來拐點,而專項債發行節奏較緩、嚴控地方政府隱性債務背景下平臺融資受限等因素也導致基建投資持續低迷;消費方面,后疫情階段我國消費修復持續偏緩,反映疫情對經濟運行的中長期影響,而7月以來洪澇災害、疫情反復等因素導致終端需求走弱,消費修復速度有所放緩。從外需來看,今年以來,出口強勁是工業生產連續較快增長的重要支撐因素,7月出口仍表現出較強韌性,但從兩年平均增速來看,出口增長動能確實出現一定程度回落。可以看到,7月工業企業出口交貨值同比名義增長11.0%,增速較上月下滑2.4個百分點,創年內新低,且如果考慮價格因素,實際增速下滑幅度應該會更大。

需要說明的是,除需求走弱這一核心拖累因素外,7月工業生產也受到災情、疫情等短期因素擾動,且環保限產、芯片等關鍵原材料短缺、上游商品漲價擠壓利潤空間等供給側不利因素的影響也依然存在,從而加大了當月工業增加值增速的下滑幅度。

分門類看,7月采礦業增加值同比增長0.6%,增速略低于上月的0.7%;電力、燃氣及水的生產和供應業增加值增速則有所加快,從上月的11.6%提高至13.2%,與當月發電量同比增速加快至9.6%(前值7.4%)相一致,或因7月天氣炎熱為用電高峰期。7月在工業中占比最高的制造業增加值同比增速較上月下滑2.5個百分點至6.2%,為當月工業生產超預期減速的主要拖累。

從制造業各細分行業看,7月多數行業增加值同比增速較上月有所下滑,其中,醫藥、鋼鐵、金屬制品、通用設備、專用設備、汽車等行業增加值增速放緩幅度較大。具體來看,受需求降溫以及芯片短缺導致部分車企停產、限產影響,7月汽車制造業增加值同比跌幅進一步加深至-8.5%;鋼鐵行業生產放緩則與環保限產政策有關——7月30日當周全國高爐開工率降至57.04%,比6月25日當周下滑3.87個百分點;7月通用設備、專用設備等中游資本品行業生產也有明顯放緩,或受國內投資增速邊際下滑,以及歐美補庫需求減弱影響。

二、投資:7月投資數據不及預期,內部分化加劇。

上年基數抬高疊加本月增長動能減弱,1-7月固定資產投資同比增速回落,以兩年平均增速衡量的固定資產投資修復也在轉弱。我們認為,在城投平臺嚴監管持續加碼和汛情擾動下,本月基建投資同比負增幅度較大,以及樓市調控壓力下房地產投資降速明顯,是7月固定資產投資數據走弱的主要原因。與此同時,在政策面支持力度加大、PPI高漲等因素推動下,7月制造業投資修復進度明顯加快,成為本月固定資產投資的主要支撐。

2021年1-7月,固定資產投資同比增長10.3%,在上年基數抬高效應下,增速延續年初以來的回落勢頭,但降幅明顯超出市場預期。為消除上年低基數影響,以能準確體現固定資產投資修復進度的兩年平均增速衡量,1-7月的兩年平均增速為4.3%,也比前值下滑0.1個百分點,為今年以來首次。此外,1-7月固定資產投資兩年平均增速也明顯低于疫情前2019年上半年5.7%的增長水平。

從內部結構上看,7月固定資產投資修復動能減弱,主要受當月基建投資(不含電力)同比出現較大幅度負增長,以及當月房地產投資增速大幅下滑拖累,而7月制造業投資修復進度明顯加快,對當月固定資產投資數據形成重要支撐。以上態勢表明,除7月國內汛情等短期因素擾動外,在當前的經濟修復過程中,監管層更加注重跨周期調節,把握穩增長、防風險之間的平衡。這導致以往逆周期調節中常見的基建投資和房地產投資高增的局面沒有出現,兩者分別對應著當前防范地方政府隱性債務風險和房地產泡沫風險,而政策面正在向制造業投資持續傾斜。

制造業投資:1-7月,制造業投資同比增長17.3%,主要受上年基數抬高影響,增速較前值回落1.9個百分點。以兩年平均增速衡量,1-7月制造業投資增長3.1%,較前值大幅改善1.1個百分點。在修復進度中已超過基建投資,位列三大類投資第二位,且近期修復進度正在明顯加快——據我們測算,7月單月制造業投資同比增長9.1%,在所有投資類別中大幅領先,單月兩年復合增速升至6.1%,較上月加快0.6個百分點。

我們認為背后有兩個直接原因:一是近期工業品價格大幅上漲,中上游行業利潤大幅改善,對以民營企業為主的制造業投資的刺激作用逐步顯現。二是在“十四五”規劃中,鞏固制造業的基礎地位、促進制造業轉型升級被確定為下一階段宏觀經濟管理的重心所在。2021年是“十四五”的開局之年,近期政策面對制造業投資的融資支持力度持續加大。其中,上半年制造業中長期貸款余額同比增長41.6%,比上年同期高16.9個百分點,比全部產業的中長期貸款增速高24.8個百分點,增速連續4個月超過了40%。其中,高技術制造業的中長期貸款增長46.3%,保持很高的增速。這樣來看,短期內利潤改善疊加政策支持,將繼續帶動制造業投資較快修復。以兩年平均增速衡量,全年制造業投資累計增速有望接近兩位數,并將成為拉動2021年經濟增長的重要動力之一。

不過值得注意的是,上半年大宗商品價格升幅巨大,估計下半年價格增幅會有所回落,但絕對價格水平仍將處于高位。在價格向下傳導不暢的背景下,未來一些下游制造業行業利潤可能受到較大侵蝕。這對下半年制造業投資可能帶來的不利影響需要進一步觀察。

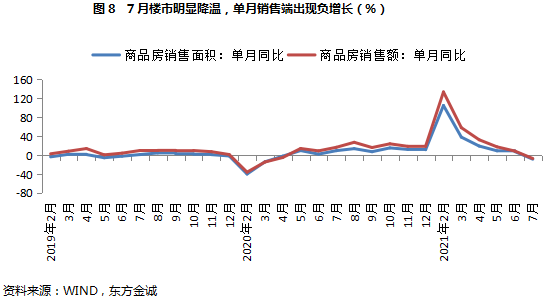

房地產投資:1-7月房地產投資同比增長12.7%,兩年平均增速為8.0%。據我們測算,當月房地產投資同比增長1.2%,較上月大幅下滑4.8個百分點,部分原因在于上年同期增長基數抬高了3.3個百分點,但當月增長勢頭較弱也是一個拖累因素。以上數據表明,在去年下半年以來調控持續加碼的背景下,7月房地產投資韌性正在減弱,而且自6月房地產投資兩年平均增速開始拐頭向下后,7月這一勢頭仍在延續。與此相印證的是,7月樓市明顯降溫,其中當月商品房銷售面積和銷售額同比增速分別降至-8.5%和-7.1%,為去年5月以來首次;兩項指標的兩年平均增速也在顯著下行。這說明銷售端增速下行并非基數原因,而是當前樓市確實在降溫。

去年7月份以來,房地產調控逐步升溫,前期出臺的包括“三條紅線”和房地產貸款集中度管理等在內的宏觀審慎管理措施也在逐步顯效,各地其他調控措施也在加碼。政策累積效應下,7月樓市降溫或標志著一個重要轉折點的到來。可以看到,近期房企拿地勢頭下滑,加快竣工對投資的支撐效應有減弱跡象,下半年房地產投資增速大概率會延續下行態勢。不過,下半年穩增長需求加大,在房價快速上漲勢頭得到遏制的前提下,未來一段時間房地產調控壓力或將邊際緩和,下半年樓市下行勢頭可控,房地產投資仍有支撐。我們預計,2021年房地產投資增速有望保持在7.0%左右,與2020年基本持平。

基建投資: 1-7月基建投資累計同比增長4.6%,較前值下行1.5個百分點。在修復進度方面,1-7月基建投資兩年平均增長0.9%,也較1-6月回落1.5個百分點。這顯示7月基建投資增速下行,并非僅是去年同期基數抬高所致。據我們測算,7月當月基建投資同比出現了約10%左右的負增長。我們認為,今年7月部分地區洪澇災害較為嚴重,對主要在室外作業的基建投資形成一定擾動。

不過,今年以來基建投資修復勢頭整體較緩,直接原因包括上半年地方政府新增專項債推遲發行,財政支出進度也明顯滯后于往年,部分基建項目投資隨之放緩;深層原因在于,伴隨經濟增長向常態水平回歸,以基建投資為代表的逆周期調節需求下降,而控制政府宏觀杠桿率、防范地方政府隱性債務風險在政策議程中的位置前移。這些因素對整個上半年的基建投資增長都起到較強的抑制作用。

展望未來,短期內專項債發行將會提速,部分資金會在今年形成實物工作量,加之天氣等短期擾動因素過后,8月基建投資增長勢頭或將有所改觀。往后看,今年廣義財政政策力度收縮幅度相對較大,控制地方政府隱性債務風險政策仍在加碼。這可能抵消“十四五”開局之年一批大項目上馬對基建投資的推動作用,預計全年基建投資增速可能較去年(2.9%)不升反降。

三、消費:7月汛情、疫情擾動消費修復,需求減弱拖累社零增速大幅下行。

7月社零同比增速較上月放緩3.6個百分點至8.5%。考慮到基數并無明顯變動,且從絕對規模來看,去年7月基數還有所下降,因此,今年7月社零增速大幅下行反映消費需求邊際走弱。這也反映于當月社零兩年平均增速從上月的4.9%降至3.6%。今年以來社零修復斜率持續偏緩且過程有所波折,整體仍然處于偏弱增長水平,表明疫情沖擊導致的就業質量下降和居民收入增速下滑對消費的抑制作用仍然存在。7月消費需求明顯減弱則與洪澇災害和疫情反彈有關,尤其是疫情影響——從影響范圍和影響程度來看,本輪因德爾塔變異毒株導致的疫情反彈均超過此前幾輪,部分中高風險地區啟動封鎖,全國范圍內疫情防控都有所升級。由于疫情對密接型服務業的負面影響超過商品消費,因此,7月餐飲收入同比增速較上月下滑5.9個百分點至14.3%,商品零售增速下滑幅度相對較小,當月同比增速為7.8%,比上月低3.4個百分點。

從限額以上各類別商品來看,7月主要表現出以下特點:一是多數類別商品零售額同比增速放緩,僅中西藥品、石油及制品等個別類別零售額增速小幅加快,前者或與疫情反彈有關,后者則主要體現價格上漲影響。二是可選消費品零售額同比增速降幅要超過必需品,尤其是金銀珠寶、化妝品等類別銷售額增速降幅超過10個百分點。三是商品房銷售降溫影響房地產相關商品類別銷售額增速放緩,其中,家電和家具銷售額同比增速下行幅度不大的主要原因是基數走低。四是由于疫情期間積壓的需求已基本完成回補,以及芯片短缺影響汽車生產、進而傳導至零售端,加之疫情擾動,近期車市明顯降溫,7月汽車銷售更為清淡,汽車零售額同比跌至負增,對當月社零整體增速產生不小拖累。

四、展望未來,在新一輪國內疫情平息,汛情等短期擾動因素消退,以及宏觀政策向穩增長方向傾斜的背景下,8月工業生產、社零和固定資產投資兩年平均增速有望恢復改善態勢。我們判斷,央行7月全面降準,客觀上會對下半年的穩增長起到重要支撐作用,短期內經濟下行壓力仍然可控。

工業生產方面,8月洪澇災害對生產的影響減退,同時,7月30日政治局會議提到糾正“運動式”減排后,高爐開工率已趨于回升,預計工業生產動能將有所改善。不過,8月疫情影響仍在發酵,需求走弱、供給瓶頸和成本上漲壓力等因素對工業生產的掣肘仍然存在,加之去年同期基數走高,工業增加值同比增速也難有大幅反彈。預計8月工業增加值增速在6.5%左右,對應兩年平均增速約為6.0%。

我們預計,8月固定資產投資兩年平均增速有望恢復改善態勢。其中,伴隨下半年宏觀政策向穩增長方向微調,特別是專項債發行進度加快,基建投資弱勢局面有望改觀;近期樓市降溫明顯,房企拿地勢頭下滑,加快竣工對投資的支撐效應有減弱跡象,下半年房地產投資增速大概率會延續下行勢頭;政策面對制造業投資的支持不會減弱,PPI高增還會持續一段時間,制造業投資加快修復態勢有望一直持續到年底。

消費方面,8月國內疫情防控進一步升級,對消費活動產生負面影響。同時,8月以來樓市持續降溫,或將繼續拖累涉房消費,而從產銷數據來看,8月以來車市也難言回暖。加之去年同期基數有所走高,8月社零增速難見大幅反彈。預計8月社零增速將在9.0%左右,對應兩年平均增速約為3.9%。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:趙思遠

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。