意見領袖丨孫彬彬團隊

摘要:

當前絕大部分利率都處于歷史較低水平,其中超長期國開債利率已經接近歷史低點,而期限利差仍處于中樞附近。

結合央行表述觀察,當前國債收益率曲線位置明顯低于此前央行所說的合適水平,1年同業存單發行利率也基本下行至歷史圍繞MLF利率波動的下軌附近,十年國債更是低于MLF利率。這說明什么?

整體利率位置都在向一個方面壓縮。這個方向從邏輯上大概率指向降息,指向貨幣政策再度從正常化轉向非正常化。

雖然考慮疫情和外部因素,未來貨幣保持數量寬松基本明確,但是我們團隊基于后續宏觀經濟與宏觀政策的組合運用判斷未來更大可能是量寬價平,央行價格工具可能還是會審慎使用,與降準不同。

當然審慎使用的前提還是政策著力于跨周期做好今明兩年銜接之后的基本面。目前主要觀察8月地方債發行、后續財政發力情況、以及信貸和基建的推進情況,也就是觀察財政與貨幣以及信用和貨幣的組合變化,貨幣已經前瞻運用,未來仍有降準可能,與此同時,一旦財政和信用條件也在變化,這就可能導致幾家抬的狀況,一旦政策發力幾家抬,就有可能降低未來進一步降息的概率或者說時點。否則,就需要量寬價降,以達成對沖經濟持續下行穩定市場預期的目的。

我們傾向于前者。

只要貨幣政策仍然在正常化的范圍內,在利率位置之外,就需要關注市場交易結構。最近兩個月回購市場日均成交額均值都在4萬億以上,只是隔夜占比還沒達到90%(只有零星幾個交易日有超過90%),雖然整體來看仍未超出央行的容忍范圍,但仍要注意當前的水平已經是去年二季度以來的較高值,市場需要注意央行對此的態度。

展望后市,我們建議更多關注貨幣以外的政策運用及其效果,對于市場,我們建議繼續走一步看一步。

策略展望:怎么看當前利率位置和市場結構?

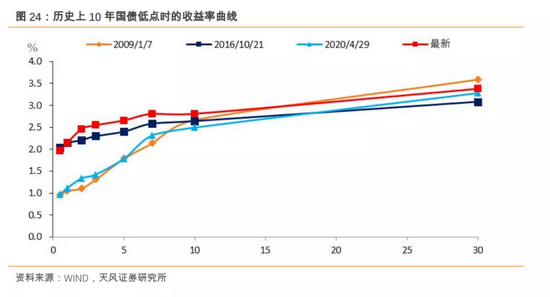

8月第一周,10年國債、國開收益率分別向下突破2.8%、3.2%,為去年6月以來的最低值,應該如何評價當前利率位置?我們將從以下幾方面進行展開。

1、當前利率、利差處在歷史上什么水平?

我們從最簡單的歷史對比出發:

國債收益率處于歷史較低百分位。當前1、3、5、7、10、30年國債收益率分別處于2006年下半年以來的23%、26%、16%、9%、5%、4%分位數,處于2018年以來13%、14%、13%、9%、9%、5%分位數。

整體來看,當前國債收益率水平基本處于歷史底部區間,并且期限越長分位數越小。

國開收益率同樣處于歷史低位,并且較同期限國債的百分位更低,其中超長債接近歷史低點。當前1、3、5、7、10、30年國債收益率分別處于2006年下半年以來的12%、10%、9%、7%、6%、1%分位數,處于2018年以來11%、11%、11%、7%、10%、1%分位數。其中,當前30年國開收益率(3.6%)已經逼近歷史最低點。

國債期限利差仍處于歷史中樞附近。當前國債期限利差(10Y-1Y)分別處于2006年下半年和2018年以來的44%、55%分位數,期限利差(30Y-10Y)則是51%、44%分位數,均處于歷史中樞附近,說明整體國債利率曲線陡峭程度相對適中,但整體位置偏低。

國開期限利差則有所分化。國開期限利差(10Y-1Y)處于歷史65%分位數附近,期限利差(30Y-10Y)則是處于歷史最低25%區間,兩者的差異說明當前超長期國開債確實受到交易型機構的青睞。

隱含收益率方面,其有順周期的特征,即債券牛市時下行,而熊市時上行。理論上,國開和國債收益率的差異應該要體現國開債25%的所得稅率。然而,從歷史數據來看,10年國開債隱含稅率的基本沒有超過25%,考慮到國債和國開債的均無信用風險,因此隱含稅率低于25%這一事實主要反映了兩者之間的流動性差異,即同期限的國開債流動性通常好于國債。并且,從實際情況來看,當10年國開隱含稅率升到20%或降至8%附近時,通常是階段性拐點臨近的信號。

當前隱含稅率約為11.5%,處于歷史35%-40%分位數附近,離兩個臨界點均有一定距離。

1年同業存單與MLF利差方面,當前為-32BP,處于歷史9%分位數。

綜上所述,當前絕大部分利率均處于歷史較低水平,其中超長期國開債利率已經接近歷史低點。除了期限利差以外,整體利率位置都在往一個方向壓縮。

2、機構行為與央行觀察

從質押式回購規模以及隔夜占比來看,今年4月以來兩者基本上都在上升,說明在資金面平穩寬松預期持續的情況之下機構普遍選擇加杠桿。

對比來看,最近兩個月日均成交額都在4萬億以上,只是隔夜占比還沒達到90%(只有零星幾個工作日有超過90%),雖然整體來看仍未超出央行的容忍范圍,但仍要注意當前的水平已經是去年二季度以來的較高值,還是要注意后續央行對此的態度。

3、目前利率水平與央行視角

3.1.目前市場利率低于央行此前關于合適利率水平表達的位置

2018年以來央行在多個場合提到利率“合適”水平或利率不能過低,目前最近一次央行類似表述是6月10日陸家嘴論壇中易綱行長的表態:“目前國內利率水平雖比主要發達經濟體高一些,但在發展中國家和新興經濟體中仍相對較低,總體保持在適宜的水平,有利于各市場的穩定健康發展”。當時對應的10年國債收益率約為3.1%。

7月央行降準,疊加疫情再度爆發以及7月政治局會議,使得目前收益率曲線位置明顯低于央行此前所述的合適水平。

與2008年以來三輪利率牛市低點相比,目前短端略高,長端接近。

以上情況說明什么?站在市場角度自然隱含央行調整利率目標的預期。該如何看待央行眼中的利率與市場利率的差異?可能又回到了2020年市場所討論的問題:政策利率與市場利率到底是什么關系?

3.2.如何理解市場利率與政策利率關系?

2020年二季度《貨幣政策執行報告》首次明確指出:

l促使貨幣市場利率圍繞公開市場操作利率平穩運行,發揮公開市場操作利率作為短期市場利率中樞的作用。

l中期借貸便利利率作為中期政策利率,是中期市場利率運行的中樞,國債收益率曲線、同業存單等市場利率圍繞中期借貸便利利率波動。

l同業存單、回購和拆借等銀行之間融資工具的利率,以及國債收益率曲線,受多種因素影響,有一定的短期波動。但從中長期看,大體也是圍繞央行政策利率波動的。

需要明確的是,央行所指代的圍繞波動,指的是以政策利率為中樞。不過,波動幅度的容忍程度有多大,央行并沒有明確表明。2020年5月央行開啟貨幣正常化操作以來,政策利率逐步呈現窄幅中樞或者下限的狀態。

近期,DR007仍在圍繞7天OMO利率波動;而1年同業存單利率以及已經連續一段時間低于MLF利率,7月降準以來國債收益率曲線(10Y及以下)也持續低于MLF利率。

對于同業存單發行利率低于MLF利率這一現象,雖然央行沒有明確圍繞波動的范圍,但我們可以結合歷史進行分析。

首先需要明確的是,去年二季度的市場利率大幅低于政策利率的情況并不符合央行要求。2020年二季度《貨幣政策執行報告》明確提到:“(2020年)4月份,銀行間市場參與者受發達經濟體中央銀行采取零利率和量化寬松貨幣政策影響,壓低了貨幣市場利率,一度脫離了公開市場操作利率。”雖然該表述主要針對的是DR007而非同業存單利率,但結合當時同業存單低于MLF最高高達150BP來看,該幅度肯定不屬于央行所說的圍繞波動范疇。

其次,如果剔除掉該時期:

l向前展望,2019年同業存單發行利率低于MLF利率的最大幅度接近40BP;

l向后展望,2020年下半年,在利率處于上行通道時,同業存單與MLF利差最大時也為40BP(11月永煤事件發生后)。

并且,2020年四季度《貨幣政策執行報告》提到:“MLF利率作為中期政策利率,對市場中長期利率的引導效果顯現,12月份同業存單利率、國債收益率均有所下行,并向MLF利率靠攏。”

因此,簡單回顧歷史來看,40BP左右可能是央行能夠接受的圍繞波動幅度上限,而目前該利差約為-32BP,說明當前同業存單利率的位置處于合理區間的下軌。

對于央行提到的國債收益率曲線圍繞MLF利率波動要求,從歷史數據來看,確實存在一定圍繞波動的特征,2019年以來(剔除掉2020年二季度)波動幅度上限也接近40BP,目前則為15BP。不過,2020年5月央行明確貨幣政策正常化以來,市場實際走勢基本按照下限理解。近期的突破,可否理解為貨幣政策再度非正常化?至少市場預期可能部分隱含了這一點。畢竟要考慮跨周期和做好今明兩年宏觀政策的銜接。

4、小結

總結來看,當前絕大部分利率都處于歷史較低水平,其中超長期國開債利率已經接近歷史低點,而期限利差仍處于中樞附近。

結合央行表述觀察,當前國債收益率曲線位置明顯低于此前央行所說的合適水平,1年同業存單發行利率也基本下行至歷史圍繞MLF利率波動的下軌附近,十年國債更是低于MLF利率。這說明什么?

整體利率位置都在向一個方面壓縮。這個方向從邏輯上大概率指向降息,指向貨幣政策再度從正常化轉向非正常化。

雖然考慮疫情和外部因素,未來貨幣保持數量寬松基本明確,但是我們團隊基于后續宏觀經濟與宏觀政策的組合運用判斷未來更大可能是量寬價平,央行價格工具可能還是會審慎使用,與降準不同。

當然審慎使用的前提還是政策著力于跨周期做好今明兩年銜接之后的基本面。目前主要觀察8月地方債發行、后續財政發力情況、以及信貸和基建的推進情況,也就是觀察財政與貨幣以及信用和貨幣的組合變化,貨幣已經前瞻運用,未來仍有降準可能,與此同時,一旦財政和信用條件也在變化,這就可能導致幾家抬的狀況,一旦政策發力幾家抬,就有可能降低未來進一步降息的概率或者說時點。否則,就需要量寬價降,以達成對沖經濟持續下行穩定市場預期的目的。

我們傾向于前者。

只要貨幣政策仍然在正常化的范圍內,在利率位置之外,就需要關注市場交易結構。最近兩個月回購市場日均成交額均值都在4萬億以上,只是隔夜占比還沒達到90%(只有零星幾個交易日有超過90%),雖然整體來看仍未超出央行的容忍范圍,但仍要注意當前的水平已經是去年二季度以來的較高值,市場需要注意央行對此的態度。

展望后市,我們建議更多關注貨幣以外的政策運用及其效果,對于市場,我們建議繼續走一步看一步。

5、市場點評:資金面整體寬松,長債收益率明顯下行

本周央行公開市場凈回籠400億元,資金面整體寬松。周一,央行7天逆回購投放100億元,到期100億元,實現零投放,資金面平衡寬松;周二,央行7天逆回購投放100億元,到期100億元,實現零投放,資金面全天寬松;周三,央行7天逆回購投放100億元,到期100億元,實現零投放,資金面非常寬松;周四,央行開展100億元逆回購操作,當日逆回購到期300億元,凈回籠200億元,資金面先泛濫后收斂;周五,央行開展100億元逆回購操作,當日逆回購到期300億元,凈回籠200億元,資金面寬松轉收斂。

長債收益率明顯下行。周一,由于上周五中央政治局會議內容對基本面的判斷偏謹慎,市場預計降準防水的周期還會繼續,長債收益率明顯下行;周二,由于美國制造業增長放緩,加之Delta病毒加重疫情,大量避險資金涌入歐美債市,十年期美債下行,或受此影響,長債收益率小幅下行;周三,美聯儲貨幣政策重心更側重充分就業,而非物價穩定,資金面泛濫式寬松,長債利率明顯下行;周四,美聯儲預計今年晚些時候會開始縮減QE,債市回吐獲利,長債收益率先小幅上行,后續由于流動性泛濫,明顯下行;周五,或因資金面稍微收斂,債市做多情緒熱度降低,長債收益率小幅回調上行。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。