文/新浪財經(jīng)意見領(lǐng)袖專欄作家 鄭秉文

人口老齡化是一個世界性的發(fā)展趨勢,世界各國養(yǎng)老金制度都面臨嚴(yán)重沖擊,并且越是發(fā)達(dá)的國家,人口老齡化越嚴(yán)峻,養(yǎng)老金制度改革的壓力越大。為此,在過去幾十年里,有些發(fā)達(dá)國家在對養(yǎng)老金制度進行改革或建立改革委員會時常常使用“拯救社會保障制度”的口號,而且在這些國家的改革政策組合中,使用最普遍的一個做法就是提高退休年齡。從20世紀(jì)90年代開始,幾乎所有發(fā)達(dá)國家和轉(zhuǎn)型國家都在提高法定退休年齡,例如,美國2020年的法定退休年齡是66歲,2021年的法定退休年齡提高到66歲零2個月,每年提高2個月,2022年是66歲零4個月,一直到2026年實現(xiàn)法定退休年齡67歲為止。美國此次提高退休年齡的改革啟動于2003年,其間2003年到2008年提高1歲,每年提高2個月,從65歲提高到66歲,然后2008年至2019年“喘息”12年。

與發(fā)達(dá)國家相比,中國的法定退休年齡太低,提高退休年齡的壓力較大。中華人民國和國建立之后,中央政府曾兩次頒布涉及退休年齡的政策:1951年中央人民政府政務(wù)院頒布的《勞動保險條例》規(guī)定:男工人和男職員年滿60歲(工齡滿25年)、女工人和女職員年滿50歲(工齡滿20年)可退休養(yǎng)老,某些工作環(huán)境特殊并對身體有害的行業(yè)男工人和男職員年滿55歲、女工人和女職員年滿45歲可退休養(yǎng)老;1978年國務(wù)院印發(fā)的《關(guān)于安置老弱病殘干部的暫行辦法》規(guī)定,黨政機關(guān)、群眾團體、企業(yè)和事業(yè)單位的女干部年滿55歲可以退休。基于上述退休政策,此次實施延遲法定退休年齡所涉及的群體主要是三個:50歲退休的女工人、55歲退休的女干部、60歲退休的男性工人和干部。

延退改革:必要且急迫

繼“十三五”規(guī)劃綱要之后,“十四五”規(guī)劃綱要再次及時地提出延遲法定退休年齡的問題。之所以稱其“及時”,是因為剛公布的第七次全國人口普查結(jié)果顯示,我國人口老齡化趨勢進一步加劇:與2010年相比,60歲及以上人口從8.06%提高到13.5%,上升了5.44個百分點,而2010年僅比2000年上升2.93個百分點;65歲及以上人口從2010年的8.87%提高到現(xiàn)在的13.5%,上升了4.63個百分點,而2010年僅比2000年上升了1.91個百分點。20年前,65歲及以上人口僅為8 811萬人,而20年后的今天高達(dá)1.91億人,翻了一番多。據(jù)聯(lián)合國的預(yù)測,我國人口老齡化將繼續(xù)加劇。

我國男女平均法定退休年齡原本已經(jīng)很低,只有55歲左右,但由于種種原因,包括道德風(fēng)險在內(nèi),每年男女平均實際退休年齡僅為54歲左右。退休年齡太低對參保人本人不是很有利,它將降低養(yǎng)老金的金額或說降低替代率,例如,如果男女平均退休年齡提高到62.5歲,增加的8.5年繳費可提高每月統(tǒng)籌養(yǎng)老金好幾百元(各地平均水平不一樣,提高額度也不盡相同),賬戶養(yǎng)老金也有很大提高,二者合計每年可增加好幾千元。另一方面,退休年齡太低對養(yǎng)老保險財務(wù)可持續(xù)性也很不利,并且退休年齡越低,對養(yǎng)老保險財務(wù)可持續(xù)性的影響越大。在目前退休政策影響下,據(jù)學(xué)習(xí)出版社和黨建讀物出版社2020年底聯(lián)合出版的《黨的十九屆五中全會<建議>學(xué)習(xí)輔導(dǎo)百問》給出的預(yù)測,我國企業(yè)職工基本養(yǎng)老保險基金將在2029年首次出現(xiàn)收不抵支,到2036年將出現(xiàn)基金枯竭。筆者所在的中國社科院世界社保研究中心于2019年4月出版的《中國養(yǎng)老金精算報告2019—2050》對企業(yè)職工基本基金可持續(xù)情況也做過預(yù)測,其結(jié)果是到2028年出現(xiàn)收不抵支,2035年基金將枯竭。

下面,根據(jù)這部“精算報告”的基礎(chǔ)數(shù)據(jù),把延遲退休對維持和改善企業(yè)職工養(yǎng)老保險制度的意義做一個簡單介紹。

延遲退休可改善制度贍養(yǎng)率

在現(xiàn)收現(xiàn)付制下,有三個參數(shù)十分重要,那就是繳費率、替代率和贍養(yǎng)率。“標(biāo)準(zhǔn)”的替代率是指退休后第一年領(lǐng)取的養(yǎng)老金占退休前工資的百分比。贍養(yǎng)率是指養(yǎng)老保險制度內(nèi)退休人數(shù)占登記參保尚未達(dá)到退休年齡的人數(shù)之比。例如,2020年城鎮(zhèn)職工基本養(yǎng)老保險總計參保人數(shù)為45621萬人(含機關(guān)事業(yè)單位人員),其中尚未達(dá)到退休年齡的參保職工32859萬人,退休人員12762萬人,制度贍養(yǎng)率為38.8%。贍養(yǎng)率越高,說明老齡化情況越嚴(yán)峻,而通常大家所說的撫養(yǎng)比一般是指贍養(yǎng)率的倒數(shù),38.8%的倒數(shù)是2.58:1,就是指目前城鎮(zhèn)職工基本養(yǎng)老保險是2.58個人養(yǎng)1個人。撫養(yǎng)比越高說明人口結(jié)構(gòu)越年輕,老齡化情況越不嚴(yán)峻。

繳費率、替代率和贍養(yǎng)率是一個函數(shù)關(guān)系,即繳費率=替代率×贍養(yǎng)率。這個公式說明,老齡化將導(dǎo)致贍養(yǎng)率逐年提高,如要保持基金收支平衡,或者提高繳費率,或者降低替代率。維持養(yǎng)老保險基金的精算平衡,防止使之陷入財政危機,這是大多數(shù)發(fā)達(dá)國家堅守的一個原則。但如果決策者不想降低替代率,也不想提高繳費率,甚至為了保市場主體和保就業(yè)還想降低繳費率,那就只剩一個辦法了,就是降低贍養(yǎng)率。但是,一般來說贍養(yǎng)率這個參數(shù)是“給定”的,因為它是由人口結(jié)構(gòu)的現(xiàn)狀決定的,即使鼓勵大家多生育,也不可能一蹴而就、立竿見影!于是,一個“稀釋”贍養(yǎng)率的間接辦法就此誕生,那就是提高退休年齡。換言之,提高退休年齡可改變當(dāng)期和未來一個時期的贍養(yǎng)率。這個辦法收效快、效果好,既不用提高繳費率,也不用降低替代率,就可以部分解決老齡化對養(yǎng)老保險制度的沖擊問題。這就是為什么在過去幾十年里絕大多數(shù)國家選擇提高退休年齡的原因。

由于我國法定退休年齡過低,實際退休年齡更低,因此提高退休年齡對改善養(yǎng)老保險基金財務(wù)狀況具有更為明顯的效果。假定我國延遲退休從2022年開始實施,女工人退休年齡每年提高4個月,當(dāng)提高到55歲后男工人和職員開始按照每年提高4個月的節(jié)奏加入進來,最終男工人和職員法定退休年齡提高到65歲,女工人提高到60歲退休;還假定,女干部也是60歲退休。在這樣的假定條件下,與不改革相比,我國城鎮(zhèn)企業(yè)職工(不含機關(guān)事業(yè)單位,下同)養(yǎng)老保險的制度贍養(yǎng)率將發(fā)生明顯變化。

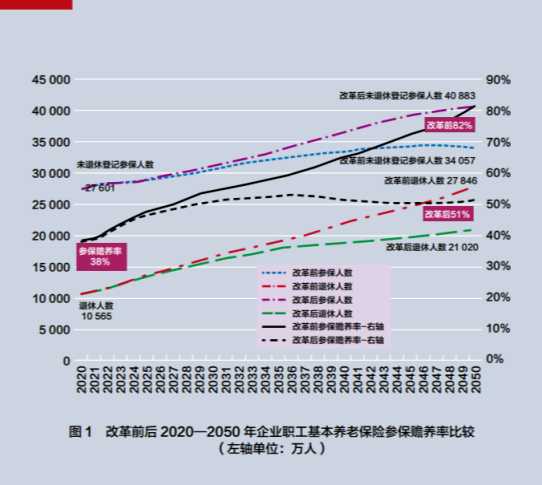

在不實施延遲退休政策下(下稱“不改革情況下”),未退休登記參保人數(shù)將從2020年的2.76億人逐漸提高到2050年的3.41億人,30年里僅增加0.24倍,而退休人數(shù)則從1.06億人激增至2.78億人,未來30年將增加1.64倍,最終將導(dǎo)致參保贍養(yǎng)率從2020年的38.3%提高到2050年的81.8%。但在實施延退改革之后,參保贍養(yǎng)率將得到極大緩解:未退休登記參保人數(shù)到2050年將提高到4.09億人,而退休人數(shù)則降至2.10億人,這一增一降使2050年參保贍養(yǎng)率降至51.4%。

圖1顯示,2020年的企業(yè)職工養(yǎng)老保險是2.6個人養(yǎng)活1個人,如不實行延退改革,到2050年就提高到1.2個人養(yǎng)活1個人,就業(yè)人口的壓力提高了一倍。但是,如果實施延退,到2050年將變成1.9個人養(yǎng)活1個人,就業(yè)人口的壓力接近不改革時的一半。

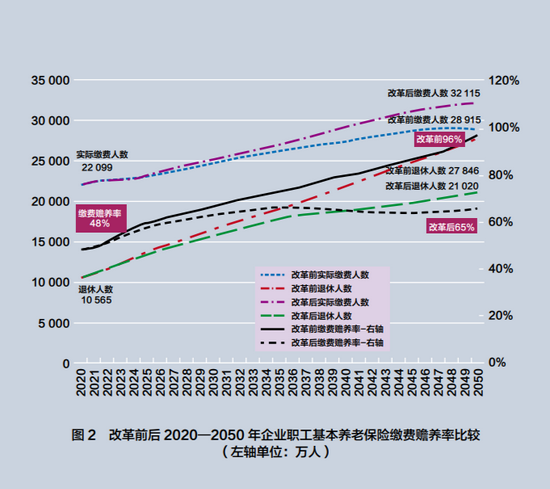

在發(fā)達(dá)國家,一般情況下登記參保贍養(yǎng)人數(shù)與實際繳費人數(shù)基本是一致的,凡是參保的都須繳費,但在我國由于多繳多得的激勵機制不明顯和靈活就業(yè)人數(shù)逐年增加,只登記參保而停止繳費的人數(shù)逐年增加,遵繳率(實際繳費人數(shù)÷登記參保人數(shù))在10多年前是90%,目前降到80%,就是說,養(yǎng)老保險制度的負(fù)擔(dān)更加沉重了。于是在我國就出現(xiàn)了兩個贍養(yǎng)率:在“參保贍養(yǎng)率”之外,必須要看到還有一個“繳費贍養(yǎng)率”并須將其單獨作為一個現(xiàn)象進行分析研究,否則如果只看“參保贍養(yǎng)率”就有可能被誤導(dǎo)。

那么延退政策對繳費贍養(yǎng)率有什么影響呢?如不實施延退改革,2020年實際繳費人數(shù)是2.21億人,到2050年將提高到2.89億人,退休人數(shù)沒有變化,還是從1.06億人提高到2.78億人,于是繳費贍養(yǎng)率明顯高于登記參保贍養(yǎng)率——2020年是47.8%,到2050年將提高到96.3%。實施改革之后,情況有明顯改變——2050年實際繳費人數(shù)將提高到3.21億人,退休人數(shù)是2.10億,于是繳費贍養(yǎng)率則從改革前的96.3%降至65.5%,大約下降30多個百分點。

圖1和圖2的比較顯示,目前至少有5500萬人只登記不繳費,這事實上“抬高”了贍養(yǎng)率10個百分點,從38%提高到48%。重要的是,從實際繳費人數(shù)來看,到2050年是1.04個人養(yǎng)活1個人,但如果實施延退就立刻提高到1.5個人養(yǎng)活1個人。也就是說,登記參保贍養(yǎng)率是“虛”的,因為有大約20%的人長期不繳費,這樣,繳費參保率就有了實際意義,比如到2050年名義上是1.9個人養(yǎng)活1個人,實際上是1.5個人養(yǎng)活1個人。所以,如何提高養(yǎng)老保險的制度透明度和激勵性,鼓勵所有參保人尤其是那些靈活就業(yè)人員去繳費,甚至多繳費,真正實現(xiàn)多繳多得、長繳多得,就顯得十分重要了。由此看來,在繳費遵從度不高的環(huán)境下,最佳的辦法就是完善激勵相容的制度設(shè)計,讓大家像建立住房公積金那樣主動多繳費和長繳費。

延遲退休可極大改善養(yǎng)老基金收支情況

延退可明顯改變制度贍養(yǎng)率,這就意味著可明顯改變基金收支趨勢,因為延退后制度內(nèi)登記參保的人數(shù)多了,實際繳費的人數(shù)多了,而退休的人數(shù)少了。

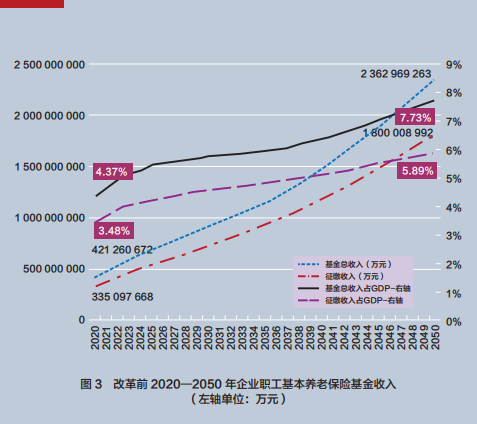

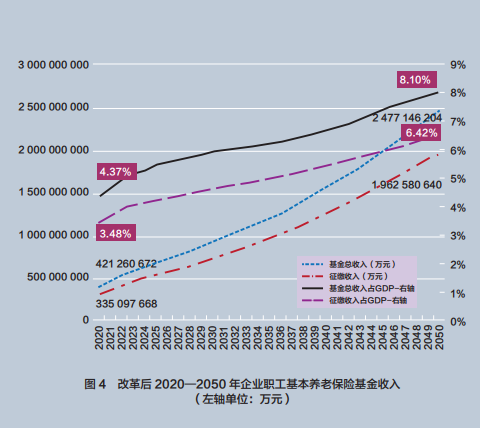

從收入的角度看,延退前后有一定的改變。在目前退休政策不變條件下,2020年基金總收入(含繳費、財政補助和利息)為4.21萬億元,占GDP的3.48%,到2050年總收入將達(dá)23.6萬億元,GDP占比將達(dá)7.73%。但如果2022年開始實施延退計劃,2050年我國企業(yè)職工基本養(yǎng)老保險收入將提高到24.8萬億元,GDP占比提高到8.1%。

這里需要指出的是,由于地區(qū)間失衡的原因,早在十幾年前就大約有一半的省份收不抵支,需要財政補助。從1998年至2020年,中央和地方各級財政對企業(yè)職工養(yǎng)老保險的財政補助總計達(dá)5.7萬億元左右(其中2020年為估計數(shù)),而2020年底城鎮(zhèn)職工養(yǎng)老保險基金余額才只有4.8萬億元(含機關(guān)事業(yè)單位人員的養(yǎng)老基金余額)。這說明,如果沒有以往20多年來5.7萬億元的財政介入,剔除機關(guān)事業(yè)單位之后,目前企業(yè)職工基本養(yǎng)老保險的余額將成為負(fù)值近2萬億元。

進而,我們從圖3可得知,實施延退政策將有利于減少財政風(fēng)險:在不延退的情況下,在2050年的23.6萬億總收入中財政補助將高達(dá)5.6萬億元;如果實施延退,圖4顯示,2050年的總收入將提高到24.8萬億元,財政補助額將減少到5.1萬億元。

從支出的角度看(見圖5),在現(xiàn)行退休政策條件下,基金支出規(guī)模將從2020年的3.96萬億元上升到2050年的34.91萬億元,GDP占比將從目前的4.11%上升到2050的年11.42%。根據(jù)OECD的預(yù)測,2050年中國城鎮(zhèn)企業(yè)養(yǎng)老保險支出占比水平將高于很多發(fā)達(dá)國家——高于OECD成員國9.5%的平均水平,更高于歐盟28國11.4%的平均水平,幾乎是美國5.9%的兩倍,屆時將高于瑞士(10.7%)、愛爾蘭(10.0%)、日本(9.5%)、荷蘭(8.1%)、英國(8.1%)、加拿大(6.9%)、新西蘭(7.2%)和韓國(6.3%),甚至高于北歐福利國家瑞典(7.2%)、丹麥(7.5%)、挪威(11.4%)。以上還僅僅是城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險的支出規(guī)模,如果再加上機關(guān)事業(yè)單位和城鄉(xiāng)居民基本養(yǎng)老保險的支出,到2050年我國全國基本養(yǎng)老保險的支出規(guī)模將更高,超過的國家將更多,將有可能超過法國(12.8%)、德國(12.5%)、西班牙(12.5%)、俄羅斯(12.4%)等國家。

但如果2022年實施延退政策,2050年城鎮(zhèn)企業(yè)養(yǎng)老保險支出規(guī)模將下降至27.9萬億元,GDP占比降至9.11%。雖然降幅很可觀,但仍高于上述大多數(shù)發(fā)達(dá)國家,略低于日本、瑞士、愛爾蘭和挪威。

上述預(yù)測顯示,實施延退政策對在養(yǎng)老保險基金收入的影響不是很大,但對降低基金支出的影響是非常明顯的。以2050年為例,實施延退對基金收入只提高了相當(dāng)于當(dāng)年GDP的0.37個百分點(從7.73%提高到8.10%),但相比之下,基金支出卻降低了2.31個百分點(從11.42%降至9.11%)。

延遲退休可提高養(yǎng)老保險財務(wù)可持續(xù)性

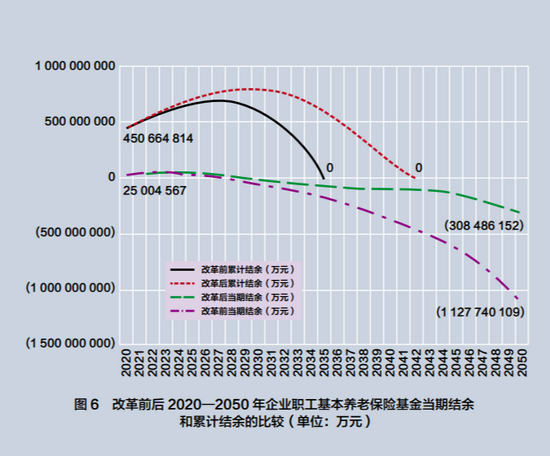

2020年為應(yīng)對新冠肺炎疫情對企業(yè)和就業(yè)的巨大沖擊,中央決定在以往連續(xù)5年階段性降費和2019年大幅降費與降低費基的基礎(chǔ)上,再次“疊加”實施養(yǎng)老保險費的“減、免、緩”,當(dāng)年出現(xiàn)收不抵支,城鎮(zhèn)企業(yè)職工養(yǎng)老保險和機關(guān)事業(yè)單位養(yǎng)老保險基金累計余額從2019年的5.46萬億元降至2020年底的4.83萬億元。這是自1997年全國統(tǒng)一企業(yè)職工養(yǎng)老保險制度以來首次出現(xiàn)當(dāng)期收不抵支和基金余額下降。如果將2020年視為“例外”,并將2018年作為預(yù)測期的基年,在這個假定條件下,企業(yè)職工養(yǎng)老保險基金余額到2027年將達(dá)到峰值6.99萬億元,從2028年開始逐年減少,在沒有外部干預(yù)的情況下,到2035年基金枯竭。但如果2022年實施延退政策,達(dá)到峰值的年份將推遲到2029年的7.96萬億元,“峰值年”只推遲了2年,但“枯竭年”卻能推遲7年,即到2042年基金才枯竭。

從收不抵支的“赤字年”來看,在不改革的情況下,2028年將首次出現(xiàn)赤字,收支缺口當(dāng)年為1181億元,以后逐年增加,例如2029年是2846億元,2030年是4422億元,到2033年超過1萬億元,2036年超過2萬億元,2039年超過3萬億元,2041年超過4萬億元,2043年超過5萬億元,2045年超過6萬億元,2046年超過7萬億元,2048年超過8萬億元,2049年超過10萬億元,到2050年當(dāng)年的缺口高達(dá)11.27萬億元。但實施延退政策條件下,雖然“赤字年”僅從2028年推遲到2030年,但每年的缺口卻小得多,例如,2030年當(dāng)年僅為32.9億元,2031年1394億元,2032年2701億元,2033年4009億元,到2050年當(dāng)年缺口僅為3.1萬億元。這些預(yù)測顯示,延退非常有利于長期的基金可持續(xù)性。例如,在不改革的情況下,2050年的當(dāng)期收支缺口相當(dāng)于當(dāng)年GDP的3.7%,而實施延退政策后僅為1.0%(見圖6)。

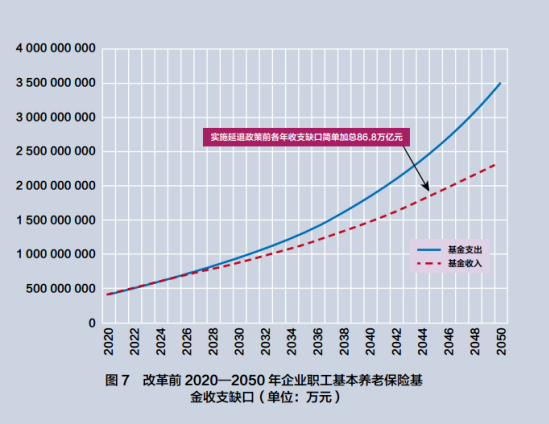

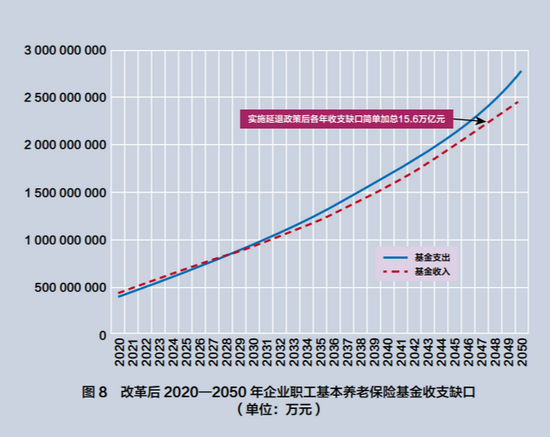

經(jīng)過對實施延遲退休政策前后的比較發(fā)現(xiàn),從總體缺口規(guī)模來看,改革后的總體缺口明顯縮小。改革前2035年基金枯竭后至2050年各年當(dāng)期收支缺口簡單加總后高達(dá)93.7萬億元,在抵消2035年底留下的累計結(jié)余1.66萬億元后,實際缺口為86.8萬億元。而改革后2042年基金枯竭之時到2050年各年當(dāng)期收支缺口簡單加總后僅為15.97萬億元,與2042年留下的4160.6億元基金累計結(jié)存相抵之后,缺口當(dāng)期值總計僅為15.6萬億元。就是說,如果不實施延退改革,未來的養(yǎng)老金赤字將高達(dá)86.8萬億元,如果2020年實施延退改革,養(yǎng)老金赤字僅為15.6萬億元(見圖7、圖8)。

以上是改革或不改革情況下各年缺口當(dāng)期值簡單加總的結(jié)果,如果將其貼現(xiàn)到基年2018年的話,對比一下改革前后的缺口現(xiàn)值就對改革的急迫性和必要性一目了然了。我國城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險基金于2016年開始逐漸委托給全國社保基金理事會進行投資,至今已歸集1萬多億元,根據(jù)公布的《年報》數(shù)據(jù),2017—2019年三年的平均投資收益率是5.6%。如果用5.6%收益率作為貼現(xiàn)率的話,將改革后15.6萬億元的缺口當(dāng)期值貼現(xiàn)過來,其現(xiàn)值僅為3萬多億元,就是說目前城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險基金累計結(jié)存的4.8萬億元足以應(yīng)對未來的缺口。但如果將不實施延退政策條件下的86.8萬億元當(dāng)期值總赤字用5.6%來貼現(xiàn)的話,其結(jié)果就需要有現(xiàn)值20萬億元的基金儲備才能覆蓋未來86.8萬億元的缺口。很顯然,相比之下目前4.8萬億元的歷年結(jié)存遠(yuǎn)遠(yuǎn)不夠,即使加上2萬億元的全國社保基金,甚至再加上全國范圍劃轉(zhuǎn)的國有資本3萬億元(中央層面已宣布完成,總共劃轉(zhuǎn)1.68萬億元;地方層面劃轉(zhuǎn)正在進行中,假定劃轉(zhuǎn)1.3萬億元左右)產(chǎn)生的0.15萬億元左右的年度分紅(假定按2019年央企5.2%的國有資本回報率來推算的話),相距20萬億元也是杯水車薪。

用“資本紅利”替代“人口紅利”

上述預(yù)測和分析顯示,“十四五”規(guī)劃綱要作出的延遲法定退休年齡的戰(zhàn)略部署對提高我國養(yǎng)老保險制度的財務(wù)可持續(xù)性意義重大。延遲退休前后的數(shù)據(jù)比較給我們一些重要啟示,為此提出如下五項政策建議。

第一,實施延遲退休的必要性。如果不實施延退,當(dāng)前就需準(zhǔn)備現(xiàn)值規(guī)模至少20萬億元的基金儲備,而目前基金余額和儲備基金總計僅有幾萬億元。

第二,實施延遲退休的急迫性。在現(xiàn)有各類養(yǎng)老資產(chǎn)儲備規(guī)模不足以應(yīng)對未來老齡化的情況下,延遲退休是縮小赤字缺口乃至未來維持收支精算平衡的最有效、最直接的改革措施,舍此無他途。

第三,實施基金投資的重要性。全國散落在各地的近5萬億元養(yǎng)老保險基金應(yīng)盡快歸集進入投資渠道,加快推動投資進程。否則,絕大部分養(yǎng)老基金“躺在”銀行里,2.5%左右的協(xié)議銀行存款利率難以對沖未來的養(yǎng)老金赤字。例如,改革后養(yǎng)老金赤字15.6萬億如用5.6%投資收益率來貼現(xiàn)就僅需3萬億元的基金儲備,但如用協(xié)議銀行存款利率2.5%來貼現(xiàn)就需7.4萬億元的基金儲備。

第四,發(fā)揮精準(zhǔn)預(yù)測的科學(xué)性。上述精算報告預(yù)測期僅截至2050年,2050年以后必將需要規(guī)模更大的基金儲備才能應(yīng)對未來的收支缺口。很多發(fā)達(dá)國家的精算報告預(yù)測期為75年,有的國家長達(dá)100年。可以肯定的是,根據(jù)聯(lián)合國的人口預(yù)測,隨著老齡化的加劇,到21世紀(jì)末,我國基本養(yǎng)老保險收支壓力必將逐年加大,這就需要盡快建立精算報告制度。

第五,改革路徑選擇的前瞻性。延遲退休年齡是世界各國在養(yǎng)老金制度下“人為創(chuàng)造人口紅利”的手段,但是退休年齡的延遲終究是有生理極限的,畢竟受制于一定社會環(huán)境的約束。長遠(yuǎn)看,人口老齡化是我國的百年之慮,從2050年到21世紀(jì)末,建立起一個資產(chǎn)型養(yǎng)老保險體系是我國應(yīng)對人口老齡化的百年大計,應(yīng)盡快將其提到議事日程上來,扎扎實實落實中央提出的“夯實應(yīng)對人口老齡化的社會財富儲備”,在人口紅利逐漸消失的預(yù)期下,“投資紅利”和“資本紅利”將是最佳的替代性改革方案。

本文僅代表作者個人觀點,來源:復(fù)旦金融評論

(本文作者介紹:中國社會科學(xué)院世界社保研究中心主任)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼