文/新浪財經意見領袖專欄作家 東亞前海證券鄭嘉偉

事件

7月31日,國家統計局公布制造業PMI指數為50.4%,比上月回落0.5個百分點;非制造業PMI為53.3%,比上月回落0.2個百分點,其中,服務業PMI為52.5%,比上月回升0.2個百分點;綜合PMI指數為52.4%,比上月回落0.5個百分點。總體上看,中國經濟繼續保持擴張態勢,步伐有所放緩。

核心觀點

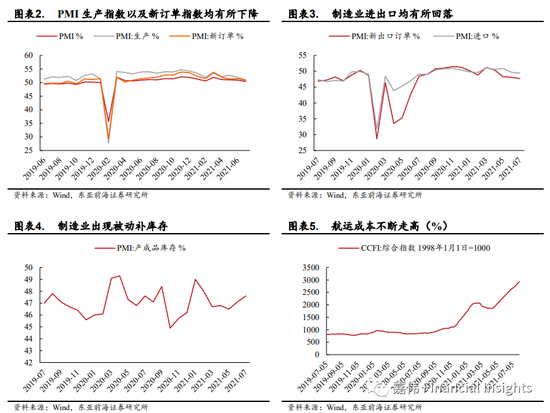

供需放緩,進出口指數均有所回落。7月生產指數以及新訂單指數分別為51.0%以及50.9%,較上月分別下降0.9個以及0.6個百分點,生產指數與新訂單指數分別為16個月以及14個月最低位,顯示當前國內經濟復蘇步伐放緩。供給端放緩幅度較大,主要是由于7月部分企業集中進入設備檢修期,加之局部地區高溫洪澇災害等極端天氣影響。從行業情況看,受環保限產政策影響,石油煤炭及其他燃料加工、化學原料及化學制品、黑色金屬冶煉及壓延加工等高耗能行業生產指數與新訂單指數均低于臨界點。需求端新出口訂單指數與進口指數分別為47.7%以及49.4%,較上一月分別減少0.4以及0.3個百分點。隨著海外疫情好轉以及新興市場開工復產,海外對于我國產品需求有所回落;此外,CCFI運價指數再創新高,出口運價走高也導致制造業出口動力減弱。7月產成品庫存指數為47.6%,較上月回升0.5個百分點,表明當前制造業在需求減弱背景下部分行業出現被動補庫現象。

價格指數反彈,中小型企業承壓。出廠價格以及主要原材料購進價格指數分別為53.8%以及62.9%,較上月分別回升2.4及1.7個百分點,其中,制造業采購成本普遍上漲,石油煤炭及其他燃料加工、化學原料及化學制品、黑色等行業均高于70.0%;鋼鐵行業“保供穩價”政策效果持續顯現,黑色金屬冶煉及壓延加工業出廠價格指數為50.3%,略高于臨界點,表明鋼鐵行業產品出廠價格基本保持平穩;7月大、中、小型企業PMI指數分別為51.7%、50.0%以及47.8%,其中大型企業PMI指數與上月持平,中小企業PMI指數分別較上月下降0.8、1.3個百分點。表明在需求減弱、成本上升背景下,中小企業經營承壓。

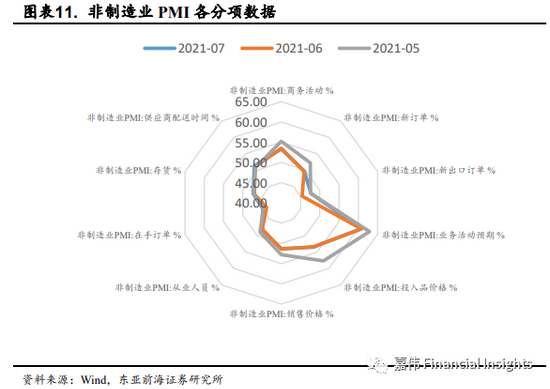

非制造業PMI小幅回落,服務業景氣度有所上升,建筑業PMI高位回落。7月非制造業PMI指數為53.3%,略低于上月0.2個百分點。在假期消費帶動下,服務業PMI指數為52.5%,較上月回升0.2個百分點。目前Delta病毒以及國內局部地區疫情反復,預計其對服務業PMI影響將在8月份逐步顯現。建筑業PMI指數為57.5%,較上一月回落2.6個百分點,主要受高溫多雨、洪澇災害等不利天氣因素影響,以室外作業為主土木工程建筑業PMI指數回落較為明顯,低于上月4.9個百分點;建筑業從業人員指數和業務活動預期指數分別錄得52.1%和64.0%,比上月回升1.8和0.8個百分點,表明建筑業勞動需求依然旺盛。

投資建議

關注Delta病毒短期對經濟修復的擾動,債市安全邊際提升,權益市場重點關注中下游低估值板塊。下半年經濟基本面承壓,前期高估值板塊調整壓力增加,中下游企業景氣度將有所改善。我們推薦投資者重點關注低估值中下游行業。且在當前貨幣市場偏寬松背景下,信用收縮程度有所減輕,我們認為債券收益率下行概率較大,債市安全邊際提升。

風險提示

疫情失控風險;政策落實不及預期風險。

(本文作者介紹:東亞前海證券研究所宏觀固收首席,經濟學博士。)

責任編輯:衛曉丹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。