文/新浪財經意見領袖專欄作家 李宗光

在年初的年度十大配置觀點中,第②個觀點股市方向方面提到,下半年多關注多風險,其中提到了一系列的“潛在”風險點(即黑天鵝),包括:

1)拐彎力度過大,地產緊縮力度過大,導致信用“暴雷;

2)資管新規到期,流動性緊縮”

3)內需乏力,經濟超預期放緩;

4)肉價暴跌,通貨緊縮加劇;

5)抱團股深度回調,帶翻大盤;

6)中美關系再度惡化等。

半年已過,一些擔憂得到緩解。比如1)拐彎力度過大,3)經濟超預期放緩,4)通縮加劇;和5),抱團股帶翻大盤。實際上,除了1)拐彎力度小于預期外,假設情景未出現外,3)4)5)的假設情景都已出現,但結果還算溫和,比如內需確實乏力,但外需超預期強勁,導致經濟并未放緩;比如肉價跌的比預期的更多,CPI通縮形勢更惡化,但市場的注意力在大宗漲價帶來的PPI通脹上;再比如,抱團股確實出現了深度調整,但在周期、新能源和科技支持下,大盤整體保持平穩。

但在房地產信用暴雷風險若隱若現,這個我們年初有所預期。此外,過去半年也出現了一些新情況,要求我們對下半年可能的“黑天鵝”做一下更新。在此之前,我們特別強調兩點:

1)黑天鵝是小概率事件,幾乎無法預測,尤其是時點、節奏和力度。如上面的3)4)5),即便前提條件出現了,但預期結果并未出現,這兩者并不存在嚴格的“充分-必要”條件和線性關系,中間夾雜著情緒。

2)以大概率思維應對小概率事件,應對比預測重要。盡管黑天鵝是小概率事件,但其一旦出現,破壞性巨大。于投資而言,屬于概率很小但賠率很高,很可能成為中短期的勝負手。因此,應積極重視,制定應對方案;于政策制定者而言,一旦對可能的黑天鵝予以警惕,就會防患于未然,大幅降低黑天鵝出現的概率。某種意義上講,黑天鵝總是出自預期之外。這也是我們冒著“烏鴉嘴”的風險,對此進行提示的意義所在。

01

疫苗信仰證偽,海外疫情再次惡化

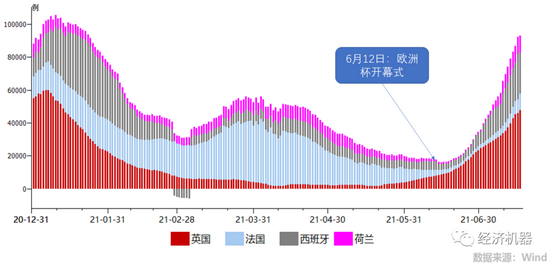

過去半年,海外疫情出現反復,印度等局部“淪陷”此起彼伏。但市場情緒整體平穩,一個隱含的假設是,隨著疫苗接種持續推進,疫情最終會得到控制。但近期,受Delta病毒及美/歐洲杯的影響,一些疫苗接種率高的發達國家,新增感染人數再次猛烈反彈。下圖1顯示,歐洲杯開幕后,幾個足球強國感染人數飆升,而這幾個國家的接種率大都超過了100%,接近群體免疫標準(120%)。

圖1、歐洲杯賽:病毒狂歡日

近期,美國,以色列等傳統上認為疫苗接種效果最好的國家,疫情也出現再次反彈。人口大國印度尼西亞近期感染人數出現飆升。日本疫情也出現抬升跡象。東京奧運會本周開幕,糟糕的防控水平下,很有可能成為另一個“病毒狂歡節”。此外,種種跡象表明,海外疫情再次惡化的概率在提升。“疫苗信仰”是當前支撐經濟和市場預期的一個核心邏輯,這一信仰一旦被打破,或將對風險資產價格造成一波沖擊。

圖2、美、日、以、印尼感染人數上升

02

信用環境惡化,地產頭部企業倒下

去年以來,房地產企業融資環境持續收緊,包括“三條紅線”,包括銀行的房地產業務集中度管理等,這個我們在年初的經濟展望中重點提示過。

年初以來,相繼有xx幸福、xx發展陷入融資困難和信用違約的境地。而近期,中國HD融資環境急劇惡化,股價已經跌去了50%。加上去年的泰禾,這些大部分都是全國銷售排名前30的房地產巨頭。除此此外,近期還有幾家巨頭傳出來融資困難,隨時可能暴雷。在信用市場風聲鶴唳的情況下,一旦某一家大型房企徹底倒下,整個房地產行業將面臨“凍結”,或將引發系統性沖擊。房地產一端連著實體經濟,一端連著銀行等金融體系,如果出現行業性危機,其沖擊力度至少不低于2018年。因此,無論是決策層,還是投資者,均應該高度警惕,避免情緒傳染,形成系統性風險。

過去幾年經驗表明,去杠桿方向肯定沒問題,過程中應該特別注意方法、力度、節奏,以及政策間協調。2018年資管新規頒布期間,各種去杠桿措施疊加,中斷了經濟復蘇的良好勢頭,導致債市速凍、股市暴跌,股權質押暴雷。其結果是,民營企業人心浮動,社會信心不足,最后逼迫大領導出面安撫。房地產去杠桿無疑也是正確的,但力度和節奏也很重要。如果出現大型房企排隊“違約”,就不僅是某個企業自身的問題了。建議有關方面重視這一風險,控制力度和節奏,嚴防恐慌情緒蔓延,避免2018年情景再現。

圖2、某房地產巨頭因信用條件惡化而股價暴跌

03

大宗商品再次“暴漲”

年初以來,大宗商品價格出現一波暴漲,背后成因我們在此前文章《曇花一現or超級周期,如何看待“周期暴動”?》做了詳細梳理。大宗商品暴漲已經影響了國民經濟正常運行,引起了全社會的高度關注。政府連開兩次“國常會”研究對策,央行降準,物資局投放儲備物資等,而期貨交易所也通過提高交易手續費和限制多頭等,打擊投機,大宗商品價格自高點出現一波回調。

但當前這些措施更多地一些立竿見影的短期措施,對于改善供需格局的中長期政策調整尚未看到。同時,我們也應看到,去產能、環保限產等工作仍在強大慣性下,向前推進。比如近期傳出的部分地方壓減鋼鐵產能,以完成全年任務,比如有的地方搞能耗雙控。這些工作從本部門考核來看,都有其合理性,但都會加劇供給剛性,或多或少會抵消平抑價格暴漲的努力。

基礎情景下,推動大宗商品上漲的因素是臨時性的,未來會逐步消除,比如:

1)因海外疫情而斷裂的供應鏈,未來會逐步修復;

2)隨著海外因疫情而積攢的需求(Pent-up demand)逐步釋放,需求會逐漸回落至正常水平;

3)中國經濟未來幾個季度將逐步回落,年底回至趨勢水平。

在此情景下,當前這些短期措施或許已經足夠,只要摁住不出現短期“暴漲”,堅持到助漲因素自動消除,那么價格就會自動回落。

但我們也應該警惕B情景,即供應鏈中斷時間比預期更強,美國等刺激使外需的改善比預期更持久,國內經濟復蘇的持續性也好于預期。在此情景下,如果沒有及時釋放供給彈性,再加上去產能、環保等供給側的緊縮效應,大宗商品價格很可能再創新高。

因此,時間在誰一邊?這是攸關大宗商品短期價格走勢的核心問題。

B情景雖然不是基礎情景,但其概率在提升。我們再次呼吁,應前瞻性地釋放供給彈性,環保、碳中和等工作推進應具備系統思維,避免單兵突進。供給側去產能已經取得了實質勝利,應根據新形勢的變化,實事求是地調整供給側改革的重心,避免小概率事件的發生。具體詳見我們此前寫的文章《供給側改革的重心調整應與時俱進》。

04

中美貿易摩擦再次升級

2021年上半年,中美關系雖未出現回暖,但也未出現急速惡化。這與拜登的對華政策有關,即競爭與合作并重;同時,妄圖聯合“盟友”,共同對華。此外,上半年中美第一階段經貿協議尚在執行中,同時美國內閣搭建也需要時間,這些都使中美貿易摩擦處于一個短暫的“休戰期”。

下半年,美國內閣組建完成。同時,中美第一階段協議將于2022年1月份到期。由于疫情等因素干擾,采購進度目前尚存在較大缺口,大概率無法預期完成兩年2000億美元的采購任務。

近期美國小動作不斷,包括黑客污蔑、制裁高科技企業和涉港官員等。隨著貿易協議到期日的來臨,貿易摩擦再次升級的概率也在顯著提升,我們應該對此有充分預期。

05

平臺反壟斷應

避免產生“寒蟬”效應

科技巨頭反壟斷已成為國際潮流。拜登上臺后,加速了對谷歌、臉書等硅谷科技巨頭的調查。我國過去一段時間,對互聯網平臺反壟斷的步伐也在加快。壟斷是市場經濟的天敵,尤其是當一個新物種長成“屋子里的大象”時,出于生存本能,就會威懾、恫嚇、扼殺潛在進入者。因此,平臺反壟斷無疑是正確的,是維護市場秩序的一種表現。

平臺反壟斷應始終在法治框架內進行,重點對“違法行為”進行處罰,規范市場秩序。同時,平臺反壟斷也應該注意節奏、力度,避免出現集中式、運動式執法,導致互聯網行業出現寒蟬效應,信心產生動搖。

經過過去十年長足發展,互聯網企業投資涉及方方面面,數字經濟對傳統經濟滲透的深度和廣度,超出想象;在產業結構升級和提升我國競爭力方面發揮了至關重要的作用。目前,自媒體和民間出現一股恐懼、仇視互聯網、仇恨資本的極端思潮。這種潮流雖非主流,但足以讓互聯網行業人心惶惶。如果互聯網行業信心出現動搖,出現資本、技術和人才外逃,將對我國經濟產生難以估量的損失。因此,應避免因反壟斷,而否定整個互聯網行業,更避免出現全社會恐懼甚至仇恨互聯網等危險傾向。

(本文作者介紹:華興資本集團首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。