文/新浪財經意見領袖專欄作家 王涵

投資要點

事件:2021年2季度GDP增長7.9%;6月規上工業增加值同比8.3%;6月固定資產投資累計同比12.6%;6月社會消費品零售同比12.1%。

季度 GDP 同比低于預期,經濟增速正向新平臺回歸。2021 年 2 季度實際 GDP 同比低于市場預期,指向 2 季度環比或低于疫情前的季節性規律。回顧上半年經濟,GDP較疫情前仍存在缺口,且主要受第三產業的拖累,說明疫情對經濟的影響具有一定持續性。我們在 2021 年度策略報告《驟雨不終日,潤物細無聲》中提到:經濟經歷“過山車”后,將逐漸向新平臺回落。從今年上半年的情況來看,盡管當季同比大幅波動,但考慮兩年平均同比的話,經濟增速基本落在 5.0-5.5%的區間,意味著我國經濟增速正逐漸向新平臺回歸。

2021 年 6 月經濟:生產、制造業繼續受益外需,而地產資金壓力凸顯。

工業:生產繼續受到外需支撐,但供需關系有所變化。出口交貨值同比持續高于工業增加值,意味著外需是生產部門改善的主因,但季調后產銷率回落,意味著供需關系開始有所走弱。

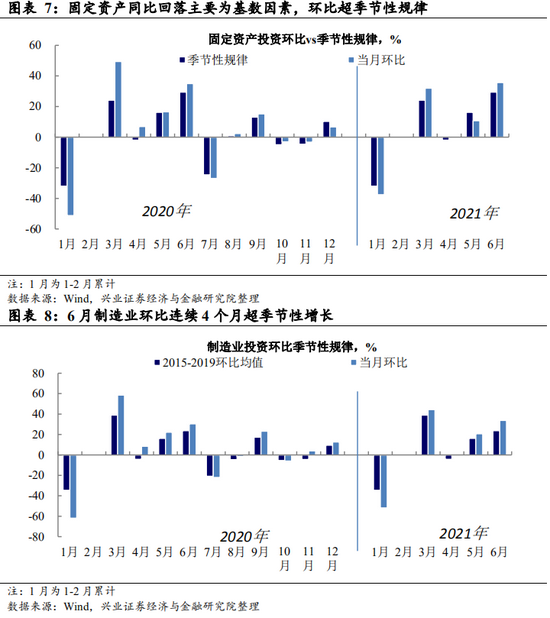

投資:制造業是主要支撐,地產開發商資金壓力凸顯。制造業投資環比連續 4 個月超季節性增長,外需尚未明顯走弱的背景下,基建釋放的必要性不高。而地產投資環比連續第二個月低于季節性規律,監管趨嚴弱化地產銷售到投資鏈條,按揭對開放商資金貢獻明顯下降。

社零:商品零售拉動上升,汽車消費仍然受到供給的制約。從分商品數據來看,汽車仍然受到供給的制約,零售和生產增速均低位,而其 他商品零售增速則保持平穩。

展望:下半年出口和地產對經濟的拉動可能都面臨走弱。出口和地產為本輪支撐經濟回升的兩大主因,但下半年兩者都有趨弱的跡象。1)出口方面,PMI中的出口訂單連續兩個月回落,且隨著美國財政補貼結束后,其需求復蘇由消費轉向服務,外需復蘇對中國經濟的拉動或將減弱。2)地產方面,隨著地產開放商資金壓力上升,新開工增速已連續兩月負增長,而竣工出現加速,這意味著未來地產投資或進一步走弱。

風險提示:經濟與政策形勢超預期風險。

正文

經濟增速正在逐漸向新平臺回歸

2 季度實際 GDP 同比低于預期,有兩個特點。2021 年 2 季度實際 GDP 同比 7.9%,低于市場預期。從 2 季度 GDP 數據中體現了兩個特點:

三產較疫情前仍然存在較大缺口。上半年兩年平均增速來看,較 2019 年同期存有一個百分點左右的缺口,這一缺口主要受到第三產業的拖累,意味著盡管疫苗普及率上升,疫情得到控制,但是疫情對三產的影 響可能具有一定的持續性。

名義與實際的增速缺口大幅擴張。名義 GDP 同比 13.6%。名義GDP與實際GDP同比的差擴大至 5.7%,上一次名義與實際GDP同比差缺口擴大的峰值出現在 2017 年 1 季度,為 5.0%。

經濟增速正在逐漸進入新的中樞平臺。我們在2020 年 11 月發布的 2021 年度策略報告《驟雨不終日,潤物細無聲》中提到:經濟經歷“過山車”后, 將逐漸向新平臺回落,未來經濟增長的“新中樞”可能會落在 5.0-5.5%。從今年上半年的情況來看,1-2 季度的當季同比“過山車的走勢”受到了基數效應的影響,而如果考慮兩年平均同比的話,經濟增速基本就在 5.0-5.5%的區間內波動。因此,可以說我國經濟增速正在逐漸進入新的中樞平臺。

工業:生產繼續受到外需支撐,供需關系有所變化

外需部門對工業部門仍有支撐,但供需關系有所變化。2021 年 2 季度產能 利用率回升,盡管其中部分有 2 季度季節性的因素,但是與往年相比,產能利用率的回升幅度仍較為顯著,其中產能利用率回升較快的行業有紡織業、 化學原料與化學品制造、非金屬礦物、黑色冶煉。2021 年 6 月規模以上工業增加值當月同比 8.3%,出口交貨值當月同比13.4%。自 2020 年 11 月以來,出口交貨值同比持續高于工業增加值,意味著外需是生產部門改善的主因,比如外需相關性高的電氣機械和器材、通用、專用設備等產能利用率和工業生產同比均高于全行業。不過值得注意的是,近期制造業 PMI 中的出口訂單連續兩個月回落,可能后續出口的支撐會有所走弱。另外,季調后產銷率出現回落,指向生產不弱的背景下,需求的支撐有所弱化,供需關系正在發生變化。

投資:制造業為最大支撐,地產開發商資金壓力上升

6 月固定資產投資主要受到制造業投資的支撐。2021 年 6 月固定資產投資累計同比 12.6%,略高于預期,固定資產投資累計同比的持續回落主要受到 基數效應的影響。從環比季節性來看,6 月固定資產投資超過了 2015-2019 年的環比季節性規律。固定資產投資超季節性的表現主要受到制造業投資的拉動,地產對投資的拉動則進一步回落,而基建連續第二個月拖累整體投資,但幅度有所收窄。制造業投資環比連續第四個月超季節性增長,且 6 月超季節性的幅度超過前 3 個月,制造業投資作為可貿易部門,主要受益于疫后全球共振復蘇。而在外需尚有支撐的背景下,基建作為逆周期調控的工具的必要性下降。

嚴監管下,地產開發商資金壓力上升。我們曾經在此前的點評中提過:對于房地產投資后續的走勢,我們認為主要觀察兩個數據:1)房地產資金來源;2)地產銷售。目前這兩者結合來看,地產開放商的資金壓力開始上升,銷售到投資的鏈條逐步弱化。回顧今年1-4月,由于銷售“旺”但監管加強,開放商的資金來源主要依靠定金及預付款和按揭;而進入 5 月,隨著銀行控制按揭的效果開始逐漸現先,近兩個月地產開發投資資金來源中按揭的貢獻明顯回落。由于銷售到投資的傳導受到政策監管的控制,地產開放商為籌措資金,一方面自籌資金的訴求上升,體現為自籌在開放商資金來源中的拉動回升;另一方面,地產商控制新的項目,新開工同比連續兩個月為負,同時加速竣工回籠資金,體現為新開工與竣工同比在 6 月出現較大缺口。

在這一背景下,地產投資已經出現連續兩個月低于季節性規律的環比走勢。而從資金的角度,以及監管打斷銷售到投資的傳導,意味著后期地產投資可能面臨進一步走弱的壓力。

社零:商品零售回升,但汽車消費仍受供給制約

商品零售回升,但汽車消費仍受供給值制約。6 月社會消費品零售總額的同比 12.1%,其中商品零售拉動上升,餐飲則繼續回落,與 GDP 中三產恢復偏慢 相一致。社零同比回落主要受到基數影響,環比來看,6 月環比繼續超季節性規律增長。從規模以上主要商品零售來看,6 月汽車仍然受到供給的制約, 零售和生產增速均低位,而其他商品零售增速則保持平穩。

風險提示:經濟與政策形勢超預期風險。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。