文/新浪財經意見領袖專欄作家 施懿宸、羊潤錦、李雪雯

全球經濟的綠色低碳化為企業轉型發展帶來了巨大的機遇。在經濟綠色轉型過程中,投資者和決策者均面臨著一個共同的挑戰:如何識別綠色/棕色的商業活動,以及企業轉向綠色/棕色商業活動是否會影響財務績效。企業的綠色資產和棕色資產收入結構為判斷企業綠色轉型的程度提供了依據。過去一些研究人員研究了企業的生產轉向綠色商品和服務與其盈利能力的關系,然而對綠色轉型對債務融資成本影響的關注有限。本文探討了企業的綠色轉型水平與債務融資成本之間的相關性,收集了火電、鋼鐵、建材、有色金屬、石化、造紙等八大重點污染行業的上市公司2018-2020年的綠色及棕色收入數據來判斷公司的綠色轉型趨勢。研究結果表明,生產轉向綠色商品和服務的企業擁有較低的債務融資成本。

一、研究背景

(一)國際層面

隨著國際范圍內自然災害的不斷加劇,全球范圍內應對氣候變化的趨勢愈演愈烈,低碳發展和環境保護成為了國際社會普遍關注的議題。國際層面上,越來越多的企業開始改變自己的產品類型和業務,以應對氣候變化帶來的潛在風險,這一趨勢也使得全球經濟脫碳和應對其他環境挑戰需要巨大的投資。在需求端, 歐洲區域發展基金和凝聚基金在2014-2020年期間向低碳經濟投資400億歐元,幫助會員國、區域、地方政府和城市在建筑、可再生能源、智能配電電網或可持續城市交通等領域的投資[1]。

在資金端,由于自身業務經營模式的發展特征,傳統化石能源企業本身具有較高的環境風險,這一風險不僅對雇員、環境和社會造成負面影響,也會為投資者帶來一定的損失。近年來在全球可持續發展浪潮的推動下,許多金融業機構正在從煤炭和化石燃料領域撤資。根據負責任采礦基金會(RMF)與哥倫比亞大學可持續投資中心(CCSI)聯合發布的《采礦業與聯合國可持續發展目標(SDGs):2020年最新進展》中披露的數據,2019年,至少35家保險公司(占行業資產的37%)開始從煤炭行業撤資。截至2020年,全球已有26家銀行停止為新的煤電站和煤礦提供直接融資,有約800家金融服務機構承諾披露其各項投資的氣候風險,且部門大型投資機構開始對高度依賴動力煤的業務進行嚴格審查,并對那些產生過量碳排放的公司、煤炭產業或相關利潤進行剝離。

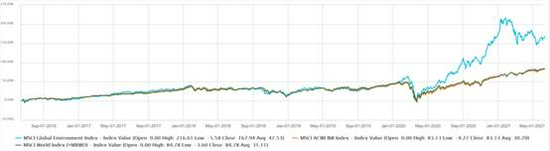

此外,部分市場實踐結果表明,從事綠色環保相關業務的企業具有更加出色的收益表現。MSCI全球環境指數的樣本企業50%的收入業務均來自于環保產品與相關服務,在過去五年(2016-2021年),MSCI全球環境指數的表現好于MSCI ACWI和MSCI全球指數(圖1),特別在疫情期間(2020年5月以后)表現更為出色。由此可見,雖然綠色生產和服務的做法能否為企業帶來的更廣泛利益的探討尚未得出結論,但企業的低碳轉型在市場實踐上確已存在強勁的發展趨勢。

圖1.樣本公司綠色收入至少為50%的MSCI環境指數的表現

數據來源:Capital IQ

(二)國內層面

近40年來,中國的經濟飛速增長背后潛藏著巨大的環境成本,快速增長的經濟和能源密集型的發展使中國成為世界上最大的二氧化碳排放國,經濟發展模式的低碳轉型對實現全國乃至全球凈零排放至關重要。自2020年9月習近平主席在聯合國大會上宣布中國將在2030年之前達到二氧化碳排放峰值,并在2060年之前實現碳中和后,中國未來的經濟社會發展方式和結構轉向一定是綠色的,各行各業將大力發展綠色經濟,以應對氣候變化和其他環境風險帶來的挑戰。與此同時,隨著政策和法規在環境層面的逐漸收緊,企業和投資者也越來越關注生產經營與投融資活動所帶來的環境影響。此外,隨著全國碳市場的逐步建立和完善,將進一步促進企業引進新技術,倒逼企業淘汰落后產能,形成綠色供應鏈,帶動上下游企業的綠色發展,最終實現產業結構的轉型升級。其中,鋼鐵、石化、火電等重點排放行業的綠色轉型將成為這一過程中的關鍵環節。

1. 重點控排行業低碳轉型背景

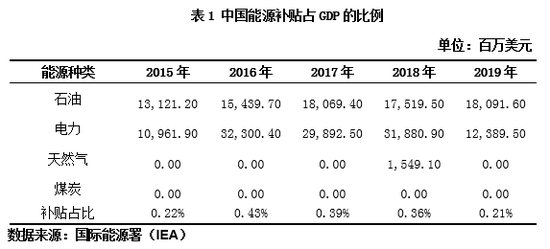

2021年2月,國務院發布了《關于加快建立健全綠色低碳循環發展經濟體系的指導意見》,該意見明確提出“到2025年,我國產業結構、能源結構、運輸結構明顯優化,綠色產業比重顯著提升。鋼鐵、石化、化工、有色、建材、紡織、造紙、皮革等行業需要進行綠色化改造,實現工業綠色升級[2]。”隨后,生態環境部辦公廳于2021年3月29日發布了《關于加強企業溫室氣體排放報告管理相關工作的通知》,通知要求“發電、石化、化工、建材、鋼鐵、有色、造紙、航空八大重點排放行業的2013至2020年任一年溫室氣體排放量達2.6萬噸二氧化碳當量(綜合能源消費量約1萬噸標準煤)及以上的企業或其他經濟組織需要報送溫室氣體排放相關信息及有關支撐材料。”此外,在能源補貼層面,中國對化石能源的補貼占GDP的比例從2016年的0.43%降到0.21%,如表1所示。由此可見,在相關政策逐漸趨嚴的背景下,各大控排行業企業未來在資金來源方面將面臨較為嚴峻的挑戰,企業的低碳轉型發展情況與自身財務績效之間的逐步掛鉤也將為倒逼其主動開展低碳轉型實踐。

2. 企業低碳轉型與融資成本

隨著我國綠色金融發展循序漸進,越來越多的銀行業機構參與到促進整體經濟社會的低碳轉型發展進程中。2020年12月,中國銀保監會發布了《關于推動銀行業和保險業高質量發展的指導意見》,其中明確指出“銀行業金融機構要建立健全環境與社會風險管理體系,將環境、社會、治理要求納入授信全流程,強化環境、社會、治理信息披露和與利益相關者的交流互動”。

當前銀行業金融機構踐行綠色金融發展理念時主要以投放綠色信貸、以及發行和承銷綠色債券兩種方式為主,其中綠色信貸一方面受《節能減排授信工作指導意見》、《綠色信貸指引》、《關于綠色信貸工作的意見》等相關文件的政策要求,另一方面容易與銀行傳統信貸業務相互結合,因而近年來綠色信貸發展規模不斷擴大。與此同時,銀行業金融機構也在逐步收緊對“兩高一剩”領域客戶的信貸投放,工商銀行、建設銀行、中國銀行和農業銀行“四大行”的“兩高一剩”行業貸款總量持續多年穩定或略有下降。

由此可見,未來重點控排行業企業的綠色轉型發展趨勢將關系著其融資成本。因此,本文將通過對我國發電,建材,鋼鐵,有色,石化,化工,造紙和民航八大排控行業企業營業收入結構中的綠色和棕色收入占比情況判斷其轉型發展趨勢,并在此基礎上進一步分析企業生產轉向低碳環保產品和服務是否有助于降低企業的債務融資成本。

二、 文獻綜述

在過去十年中,綠色轉型日益成為氣候變化和可持續性研究中的一個關鍵概念。綠色轉型實質上是指綠色經濟與綠色生態的協調發展。然而關于應對氣候變化的挑戰,對于綠色轉型也有不少的不確定性和問題,包括什么是綠色轉型,如何實施綠色轉型,轉型的影響因素是什么,如何決定哪些業務可以判定為綠色收入等。Yue Li(2011)等人發現從環境分析的內外部角度看,綠色轉型包括研發投入、技術創新、人才儲備和融資能力等內部因素,以及轉型環境、政府政策和金融環境等外部因素[3]。政府的政策是企業轉型的驅動力,企業可以通過政策要求來健全綠色低碳循環發展的生產體系,重新對產業資源進行布局。除此之外,政策也能加強市場的監管,為企業的轉型營造良好環境[4]。

在學術界,環境與經濟能否同時發展在過去許多年一直被討論。一些傳統觀點反對嚴格的環境政策,認為環境績效與經濟績效之間存在沖突。Pasurka認為環境政策的引入將導致污染減排成本上升[5]。但Elisabeth Albertini等人的研究表明公司的環境表現和財務績效之間有正相關關系[6]。在企業財務績效方面,大量的研究觀點都是遵循了著名的波特假設,即企業既可以是綠色的,也可以是有競爭力的。嚴格的環境管制會促使發現和引進更清潔的技術和改善環境,創新效應使生產過程和產品更有效率[7]。Shirish和 Ram Babu(2007)以印度某鋼鐵制造企業為例,得出環境投資有改善企業業績的潛力[8]。Jabbour(2015)等人發現,綠色產品的開發對62家巴西公司的各種績效指標(市場營銷、運營和環境)樣本都有積極的影響[9]。Baah(2020)等人以于發展中國家的背景下發現,綠色生產過程和實踐會對公司的業績以及利益相關者的滿意度和感知產生影響。中小企業的環境綠色的理念將更好地使這些企業提高工藝效率、降低成本、減少原材料浪費和優化清潔生產做法,這最終將提高生產率,改善流程,財務和環境績效[10]。Palmer和Truong(2017)利用79個跨國公司的1020個綠色技術新產品為樣本進行分析,其樣本涉及建筑,農業,化學和油氣等行業,研究結果表明綠色產品與企業盈利能力之間存在正相關關系[11]。從另一個角度,也有部分研究得出了不同的觀點,Gonz′alezBenito(2005)通過對186家西班牙公司的進行回歸分析,發現生態相關產品的設計對資產回報率沒有顯著的影響[12]。

三、研究假設

根據上述文獻的回顧,多數研究表明企業的環境管理表現與其財務績效之間存在正相關關系,但很少有研究企業的綠色轉型與財務業績之間的聯系。本研究將旨在探討企業的綠色轉型與企業債務融資成本之間的關系。在評估參與綠色轉型對債務融資成本的影響時,關鍵的一步是衡量企業的營業活動是否從非綠色活動轉移到綠色活動,以及企業綠色和棕色資產敞口的計算,在本文中采用“綠色收入”和“棕色收入”兩類名稱進行表示。

對于綠色收入,本文根據中國國家發展改革委、工業和信息化部等部門在2019年發布的《綠色產業指導目錄》作為判斷企業綠色收入的依據,從節能環保產業、清潔生產產業、清潔能源、生態環境產業、基礎設施綠色升級和綠色服務產業等六大方面來判斷企業的綠色資產及其業務占比。對于棕色收入,本文根據生態環境部2021年3月發布的《關于加強企業溫室氣體排放報告管理相關工作的通知》中規定的發電、石化、化工、建材、鋼鐵、有色、造紙、航空重點八大控排行業及行業子類說明,判斷企業的棕色資產及其業務收入占比。

企業的綠色產品和項目的發展可以通過綠色債券和綠色信貸進行債務融資,而綠色債券的相對普通債券具有更低的發行利率。中央財經大學綠色金融研究院以2017年發行的103只貼標綠色債券為樣本并選取了20只可比債券進行融資成本優勢對比,發現平均比普通債券低12bp(中位數),成本優勢位于5-120bp之間。可以看出綠色債券在融資成本上具備一定優勢[13]。除此之外,在償債保障措施完善的情況下,企業可以不超過50%的綠色企業債券募集資金用來償還銀行貸款。主體信用評級 AA+的主體可以利用募集資金置換綠色項目中的高成本債務。綠色信貸政策也會對綠色企業的債務融資成本產生影響[14]。商業銀行會把企業的綠色績效作為貸款的審核條件之一,綠色的企業的貸款利率會相對較低,企業將會用較低的成本進行募集資金。此外,由于綠色信貸與綠色債券對于企業有環境信披露的要求,企業的信息披露又可以降低借款人與貸款人之間的信息不對稱,從而幫助降低融資的成本。鑒于上述情況,提出以下假設:企業的綠色轉型債務融資成本之間呈負相關關系。

四、實證設計與數據選取

(一)樣本選取

為檢驗企業的綠色轉型與債務融資成本之間的關系,本文初始樣本選取了在滬深兩地上市的發電,建材,鋼鐵,有色,石化,化工,造紙和民航八大重點污染行業的693家公司,對其2018年至2020年間的主營業務收入中的綠色收入和棕色收入進行分析,并剔除了部分已經退市和數據不完善的公司,最終選取了597家企業作為研究樣本。

(二)變量設定

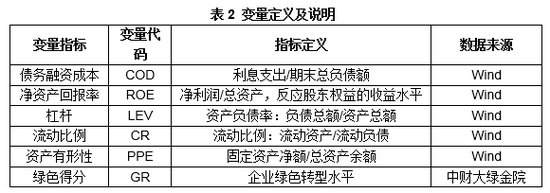

本研究的因變量以債務融資成本(COD)表示,對于債務融資成本數據的獲取,Caragnano et al. (2020) and Maaloul (2018)的研究中是從Bloomberg終端進行獲取[15]。根據彭博的描述,債務成本是“債券的加權平均債務成本,使用政府債券利率、債務調整系數以及短期和長期債務占總債務的比例計算。債務調整系數表示某一評級類別高于政府債券的平均收益率。評級越低,調整系數越高[16]。但此類數據難以獲取,為了解決數據獲取的問題,本文采用利息支出與企業期末債務總額的比值來衡量債務融資成本(李廣予、劉李,2009)[17]。

本研究的自變量為企業的綠色得分,由2018年到2020年企業三年的綠色收入占比與棕色收入占比的差的平均值和最新一期(2020年)企業的綠色收入占比綜合衡量。綠色收入與棕色收入差值的增量代表著企業這幾年綠色轉型的趨勢,但只單獨考慮這個值會有些偏差。例如,一家企業在2018年的綠色收入占比已經達到很高,而它的增量空間相對較小,最后得出的差值增量得分就會較低。所以本文將企業的綠色收入與棕色收入差值的增量和其2020年的綠色收入與棕色收入的差值都通過百分位算法得出,其得分區間在0-1,最后將2項得分等權重計算得出綜合得分,綜合得分GR(Green revenue)代表了公司在綠色轉型上的水平。

此外,為了進一步提高回歸模型的優度,我們還引入了一組控制變量。包括以下控制變量:資產有形性(PPE)、將凈資產回報率(ROE)、財務杠桿(LEV)和流動率(CR)。關于第一個控制變量,我們將企業資產有形性(PPE)。無形資產在企業遇到危機時,其價值會大打折扣。這時只有實物資產能夠作為抵押擔保,所以資產有形性往往會成為投資人的考慮的重要因素,但過高的實物資產比例也表明了企業的流動資產少,會影響到企業的盈利能力(董彬彬,2017)[18]。資產有形性與債務融資成本的關系有待觀察。我們將凈資產回報率(ROE)作為另一個控制變量,凈資產回報率可以作為指標來反應公司相對其總資產值的盈利能力。凈資產回報率高的公司相對比低的公司有較高的利潤,更有能力償還債務。因此,這類公司通常會出現較低的違約風險,從而導致較低的債務成本。我們預測凈資產回報率與債務融資成本呈負相關關系。Cathcart等人研究發現杠桿率較高的公司承受著沉重的債務義務,而且違約風險很高,相較于中小企業,更容易發生違約,特別是在短期融資方面[19]。而高的違約風險往往會造成高的融資成本,所以我們預測財務杠桿與債務融資成本呈正相關關系。此外,企業的流動比例(CR)也是銀行等發放貸款是考慮的重要因素之一,債權人一般會認為流動比例高達的企業能夠大概率保障短期的到期還款,風險相對較低,對其放款的利率可能會更低,貸款的期限會更長,我們預測流動比例會與債務融資成本呈負相關關系。

最終回歸模型設計如下:

CODi,t =

其中,各變量指標定義如表2所示:

五、實證結果與分析

(一)描述性統計

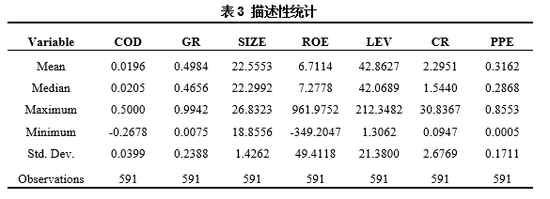

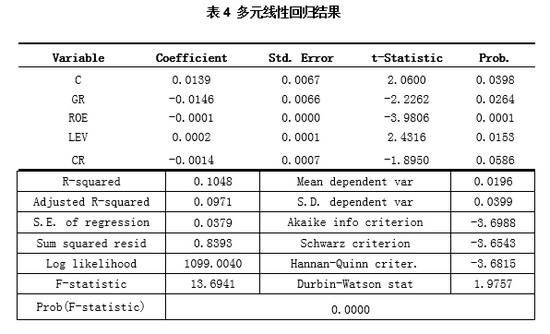

根據597家企業樣本的相關指標數據,相關變量描述性統計如表3所示。由表2可以看出,樣本企業的債務融資成本(COD)的均值為1.95%,最大值為49.99%,最小值為-26.78%。相差較大,說明我國八大控排行業的上市公司之間的債務融資成本有較大差異;標準差為0.039,說明企業之間的債務融資成本的波動不大。被解釋變量(GR)的樣本值是根據百分等級算法得出,樣本得分符合標準正態分布。控制變量凈資產回報率(ROE)的平均值為6.78%,最大值為961.97%,最小值為-349.20%,可以看出不同企業的盈利能力相差巨大。標準差為49.17,數據的波動很大。樣本企業的資產負債率(LEV)的平均值為42.71%,最大值為212.34%,最小值為1.30%,說明各企業的杠桿率也相差較大。企業的流動比例(CR)的在不同企業也有較大差異平均值為2.31%,最大值為30.83%,最小值為0.094%。 資產有形性(PPE)的均值是31.46%,說明樣本企業具有一定實物抵押擔保能力。

(二)相關性和回歸分析

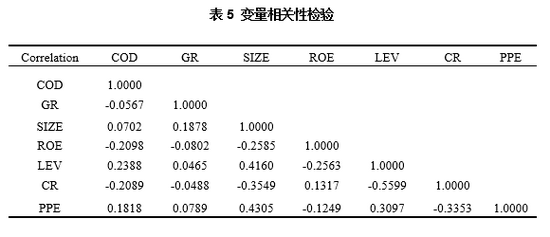

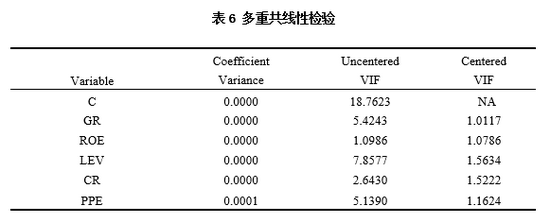

各變量的相關系數見表5。從表5的相關系數可以看出債務融資成本(COD)與企業綠色轉型水平(GR)的相關系數為-0.059168,并且5%的水平上顯著顯著,即企業的綠色轉型水平越高其債務融資成本越低。這初步驗證了假設1。同時,企業的債務融資成本和凈資產回報率在1%的顯著水平下顯著負相關,這與其他研究者的結果和我們的理論假設一致。說明好的盈利能力某種程度代表在低的違約風險,從而降低企業的債務融資成本。企業的杠桿率與債務融資成本在5%的顯著水平下顯著正相關,高杠桿率的企業面臨的財務風險較大,債權人面臨的違約風險也因此較大,所以債權人可能會提高利息率來抵消部分風險。回歸的結果也與(Zhu,2014)的結論一致[20]。企業的流動比例(CR)與企業的債務融資成本的相關系數為-0.202734,在10%的水平上顯著顯著,說明流動性好的企業能夠幫助投資人降低所面臨的違約風險,這也與本文的預測一致。最后,在5%的顯著水平上,企業的資產有形性與債務融資成本呈正相關。這一結果表明實物資產比例高的公司會因為其資金流動性降低,影響其盈利能力,從而增加其債務融資成本。由表6可以看出,通過檢驗方差膨脹系數VIF均小于2,可以得出多重共線性問題較弱。

六、研究結論與建議

本文以2018年至2020年間八大控排行業的滬深兩地上市公司為數據樣本,根據企業營業收入結果中綠色收入和棕色收入的占比情況,評估了企業的綠色轉型趨勢與其債務融資成本之間的相關關系。實證結果發現,生產轉向綠色商品和服務、減少棕色項目及產品生產能夠幫助企業降低債務融資成本。由此可見,重點污染行業的結構調整優化是十分重要的,這不僅是確保全國“碳達峰、碳中和”目標實現的關鍵,也能為企業自身帶來利益。由此應該加快《關于加強高耗能、高排放建設項目生態環境源頭防控的指導意見》的實施,嚴格管控高污染項目的環評審批,構建“兩高一剩”項目綠色轉型發展的市場動力機制;利用好財政資金的引導作用,推動轉型金融發展相關支持政策,嚴格控制高污染高排放的項目的信貸敞口,對于棕色項目的減少給予政策激勵,降低綠色轉型企業的融資成本。同時利用資源環境價格的政策,來幫助重點控排行業的結構轉型升級,并推動碳交易市場的建設[21]。

本文的研究尚有一定的局限性。第一,本文只考慮了八大重點污染行業的企業的綠色轉型程度的情況,對其中一些已經綠色轉型程度較高的企業無法準確地給予評估。第二,在棕色資產的計算方面,因為目前還沒有出臺轉型金融或者棕色資產判斷標準目錄,我們的數據都是基于現有政策指引下所自主判斷的,雖然具有一定的代表性,但在沒有統一標準的情況下存在一定的不準確性。第三,本文的研究樣本只考慮了已經上市的企業,而沒有納入非上市企業進行分析,第四,對于變量債務融資成本的數據的獲得,因為數據獲取難度上的原因,采用的是利息支出與期末總負債額的比值,因此對于實際融資成本的衡量有一定誤差。

參考文獻

[1]European Commission. (2020).Low-carbon economy- Regional Policy. Available at : https://ec.europa.eu/regional_policy/EN/policy/themes/low-carbon-economy

[2] 中華人民共和國國務院(2021).國務院關于加快建立健全綠色低碳循環發展經濟體系的指導意見. http://www.gov.cn/zhengce/content/2021-02/22/content_5588274.htm

[3] QI, L., & LI, X. (2011). Research on the Mechanism for Industrial Structure Upgrading in Regional Equipment Manufacturing and Its Influencing Factors [J]. China Soft Science, 5.

[4] Grossman, P. J. (1988). Government and economic growth: A non-linear relationship. Public Choice, 56(2), 193-200.

[5] Pasurka, C. (2008). Perspectives on pollution abatement and competitiveness: Theory, data, and analyses. Review of Environmental Economics and Policy, 2(2):194–218.

[6] Albertini, E. (2013). Does environmental management improve financial performance? A meta-analytical review. Organization & Environment, 26(4), 431-457.

[7] Porter, M., & Van der Linde, C. (1995). Green and competitive: ending the stalemate. The Dynamics of the eco-efficient economy: environmental regulation and competitive advantage, 33.

[8] Sangle, S., & Ram Babu, P. (2007). Evaluating sustainability practices in terms of stakeholders‘ satisfaction. International Journal of Business Governance and Ethics,3(1), 56-76.

[9] Jabbour, C. J. C., Jugend, D., Jabbour, A. B. L. d. S., Gunasekaran, A., and Latan, H. (2015). Green product development and performance of Brazilian fifirms: measuring the role of human and technical aspects. Journal of Cleaner Production, 87:442–451.

[10] Baah, C., Opoku-Agyeman, D., Acquah, I. S. K., Issau, K., & Abdoulaye, F. A. M. (2020). Understanding the influence of environmental production practices on firm performance: a proactive versus reactive approach. Journal of Manufacturing Technology Management.

[11] Palmer, M., & Truong, Y. (2017). The impact of technological green new product introductions on firm profitability.Ecological Economics, 136, 86-93.

[12] González-Benito, J., & González-Benito, ó. (2005). Environmental proactivity and business performance: an empirical analysis.Omega, 33(1), 1-15.

[13] 中央財經大學綠色金融國際研究院.(2018).綠色債券融資成本分析及政策建議.

[14] 連莉莉. (2015). 綠色信貸影響企業債務融資成本嗎?——基于綠色企業與“兩高”企業的對比研究.金融經濟學研究,v.30;No.157(05), 85-95.

[15] Abdi, H., & Omri, M. A. B. (2020). Web-based disclosure and the cost of debt: MENA countries evidence. Journal of Financial Reporting and Accounting.

[16] Bloomberg. (2013). What is weighted average cost of capital (WACC)? (pp. 1–25). Bloomberg Finance LP.

[17] 李廣予, & 劉力. (2009). 債務融資成本與民營信貸歧視. 金融研究, 000(012), 137-150.

[18] 董彬彬. (2017). 政府持股對企業債務融資成本的影響. (Doctoral dissertation, 西南財經大學).

[19]Cathcart, L., Dufour, A., Rossi, L., & Varotto, S. (2020). The differential impact of leverage on the default risk of small and large firms. Journal of Corporate Finance, 60, 101541.

[20] Zhu, F. (2014). Corporate governance and the cost of capital: An international study. International Review of Finance, 14(3), 393-429.

[21] 抓好“兩高”項目源頭防控 推進全面綠色轉型發展.

作者:

施懿宸 中央財經大學綠色金融國際研究院副院長、講座教授;長三角綠色價值投資研究院院長

羊潤錦 長三角綠色價值投資研究院科研助理

李雪雯 中央財經大學綠色金融國際研究院研究員

(本文作者介紹:中央財經大學綠色金融國際研究院副院長,長三角綠色價值投資研究院院長,講座教授,綠色金融產品創新實驗室負責人)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。