文/新浪財經意見領袖專欄作家 汪濤

過去十年人口增長放緩,老齡化加劇…

2020年第七次人口普查數據顯示,過去10年中國人口年均增速進一步放緩至0.53%,人口平均年齡升至38.8歲,勞動年齡人口(15-59歲)數量減少4000萬。積極的一面是,勞動力平均受教育年限提高了1年以上,城鎮化進程進一步推進,居住在城鎮的人口超過9億、尤其在東部地區。

…不過中國仍實現了7%以上的年均經濟增長

如我們此前預測,過去十年農業勞動力進一步轉移,非農就業實現了2%以上的年均增長,支撐2011-2019年期間GDP年均增速達到7.4%。工業勞動生產率大幅提升,不過勞動密集型行業在全球的市場份額有所下滑,而機械設備等高附加值行業的市場份額則有所提高。由于人口結構的變化非常緩慢,儲蓄率僅略有下降,養老保險基金仍實現了累計結余。房地產投資繼續增長,不過增速較此前十年有所放緩。

未來十年人口結構面臨更嚴峻挑戰,但GDP年均增速仍有望超過4.5%

未來十年,中國人口預計將達到峰值,勞動年齡人口再減少6000萬以上,人口平均年齡進一步上升。不過,我們認為農業勞動力將繼續轉移、退休年齡可能延遲,二者可推動非農就業實現正增長,不過增速可能放緩。同時,勞動力受教育程度有望繼續提高、職業技能培訓進一步推進,人力資本質量有望提高。受益于此,2021-2030年GDP仍有望實現超過4.5%的年均增長。

經濟結構將持續調整

勞動密集型行業或將面臨更大的成本壓力,而自動化設備、機器人行業將加速增長,數字化進程加快。隨著居民收入進一步增長、人口老齡化加劇,我們預計居民消費將繼續轉向服務、尤其是醫療保健。此外,隨著更多人為養老而儲蓄,企業年金、個人養老計劃以及資管行業的增長有望提速。

未來十年可能出臺哪些政策?

我們預計政府將進一步放松人口政策,不過發放生育補貼的可能性較小。最重要、且可能性最大的政策變化或是延遲退休年齡。目前我國實際平均退休年齡不到55歲,將退休年齡延遲3年可以增加超過6000萬的勞動力。此外,為了解決當前養老金即將出現收支缺口的問題,我們認為政府可能會調整退休金待遇水平,鼓勵發展個人和企業養老金計劃,收緊地方政府債務管控,推動更多國有資本劃轉社保。

對資產價格的影響

宏觀層面,我們預計潛在經濟增速將有所放緩,加上居民為退休而儲蓄的需求增加,這都將抑制長期利率。行業層面,勞動密集型制造業將面臨勞動力成本上升的壓力,這些行業可能將生產轉移至勞動力成本更低的地區,或加快自動化進程。依賴廉價勞動力的服務業(包括電商)也可能受到影響。人口規模可能增長停滯或減少,這可能對城鎮房地產市場帶來一定沖擊,不過城鎮化率進一步提高(盡管步伐放緩)、且家庭平均規模可能持續縮小,二者有望提供一定緩沖。我們預計自動化設備和機器人行業將加速增長,數字化進程加快。未來十年,醫療保健、養老和資管業務的重要性應有所提升。

-------

備受市場期待的第七次人口普查數據已經發布。雖然中國在2015年全面放開了二孩政策,但并不令人意外的是,人口增長仍不斷放緩。最新的人口普查數據還顯示,2020年我國總和生育率降至1.3,60歲及以上人口占比升至18.7%,人口平均年齡提高至38.8歲。這些數據加劇了市場對中國未來趨勢增長率和人口老齡化的擔憂。一些悲觀人士認為人口危機已經到來,并將造成較為嚴重的經濟后果。

在開始分析人口結構變化對各行業和資產價格的影響之前,我們需要強調的是,人口趨勢的演變通常需要較長時間,其對宏觀經濟的影響也經常受宏觀政策、技術進步等其他重要因素左右。

過去十年人口結構有何變化?

最新的人口普查中,以下數據或許值得重點關注:

過去十年,人口年平均增速從之前十年的0.57%放緩至0.53%,2020年總和生育率降至1.3(根據聯合國人口司UNPD數據,2010年為1.62, 2000年為1.69),不過總和生育率的下降可能也受到了去年新冠疫情的影響。2013年我國開始實施單獨二孩政策、2015年實施全面二孩政策,之后幾年出生率雖然有所回升,但影響似乎并未持續太久。1960年代的嬰兒潮的第三代效應推動了過去十年出生人口上升,但其影響也已消退,未來十年中國的出生人口可能會進一步走低(圖表1-2)。

人口老齡化加速(圖表3)。2020年中國人口的平均年齡為38.8歲,美國為38歲,而2010年中國人口的平均年齡為35.7歲,20年前為31.9歲(瑞銀估算)。由于二孩政策放松、以及1960年代嬰兒潮的連鎖效應,過去十年黃金育齡期人數高于此前十年,因此0-14歲人口的比例比2010年提高了1.35個百分點。2020年60歲以上人口達2.6億,占比接近19%。目前每年進入勞動年齡的人數低于退休人數,2020年勞動年齡人口比2010年減少約4000萬。

城鎮化進程繼續推進,不過農民工數量的增長有所放緩。2020年超過9億人口居住在城鎮(占比超過63%),比2010年增加2.36億。流向城鎮的流動人口為3.31億人、與2010年相比增長70%,其中2.49億為從鄉村流向城鎮的人口、8200萬來自其他城鎮,反映出勞動力流動有所提升。同時,最新的農民工調查顯示,過去十年農民工總量僅增長18%。此外,跨省流動的農民工占比下降,這或許表明沿海地區以外的地區經濟增長和就業機會改善。

地區差異明顯。隨著年輕人向經濟發達區域聚集和遷徙,東北和中部地區的人口下降,其出生率也低于其他地區。東部沿海省份的人口吸引力依然最強,廣東省是人口數量第一大的省份、達1.26億。

約十年前,我們在報告《中國經濟未來十年(二):人口結構變化的挑戰和應對》中列舉了可能出現的人口結構變化及其對經濟的影響。當時,市場也存在對人口老齡化會大幅削弱中國GDP增長和制造業競爭力的擔憂。回顧過去十年的實際情況、對比此前我們的預測和市場更為悲觀的預期,或許有助于我們思考未來十年人口結構演變可能帶來的挑戰。

在2012年的報告中,我們預計2011-2020年這十年里,1)中國勞動年齡人口會有所下降,但非農就業將繼續保持增長,而這才是與GDP增長更相關的勞動力指標;2)GDP增長會有所放緩,但平均增速仍會超過7%,高于美國和日本處于相似人口發展階段的情況;3)劉易斯拐點的到來并不一定意味著制造業競爭力的喪失,因為生產率會有所提升;4)低端勞動密集型行業的市場份額或有所下降,部分行業可能會遷出中國,而高附加值行業、設備自動化、醫療保健和保險業比重應會上升;5)養老金系統在過去十年(2011-2020年)不會面臨很大的財政壓力,但需要對其進行改革,以防未來幾十年出現問題;6)撫養比上升可能僅會使居民儲蓄率小幅下降,不能靠其解決經濟再平衡的問題;7)房地產需求和對大宗商品的需求增長可能會有所放緩,這一點可能是我們預測里準確度較低的部分。最新的人口普查數據和過去十年的經濟發展與我們的預測基本相符,過去十年人口結構的影響并非像此前部分人士擔心的那么嚴重。

過去十年勞動年齡人口(15-59歲)數量減少4000多萬人,但總就業實現了年均0.2%正增長,這可能表明實際(非官方)勞動參與率上升、實際失業率下降。更重要的是,2010年至2019年非農就業人數年均增長2.1%,雖然增速低于前二十年,但表現依舊亮眼(圖表5)。這也印證了我們的觀點,即勞動力向非農部門的轉移仍在繼續,總人口或勞動年齡人口并是預測就業增長或勞動力成本最有效的指標。

同樣與我們的預期相符的是,2011年至2019年中國GDP年均增速僅放緩至7.4%、依然比較穩健(圖表6),雖然新冠疫情拖累去年GDP增速降至2.3%。此前9年7.4%的平均增速遠高于日本處于類似中國目前人口發展階段的水平,1980年日本的前十年平均GDP增速為4.6%。換句話說,中國“未富先老”并不代表中國不能繼續變富。

當達到劉易斯拐點、工資增速開始提升后,中國整體制造業競爭力的下降并不像部分人士擔心的那么嚴重。勞動生產率顯著提高,因此工業單位勞動力成本(ULC)并未大幅攀升(圖表8)。事實上,過去十年制造業單位勞動力成本的漲幅要低于此前十年(圖表7)。2015年之前中國出口占全球出口的份額持續上升、之后持穩于高位,而去年以來由于中國較早走出新冠疫情,出口份額重拾反彈。

但是,中國低端制造業和勞動密集型行業的確受到了人力成本上升的沖擊。隨著部分企業遷出中國(UBS Evidence Lab中國企業家問卷調查顯示人力成本上升是企業將產能遷出中國的重要原因之一),中國勞動密集型產品出口在全球的份額有所下滑,而越南、孟加拉國等國的份額則有所提升(圖表10)。

同時,自動化設備等附加值更高的制造業則加速擴張。2011-20年高附加值和高端機械設備等行業的工業增加值年均增速達9%,高于紡織、服裝、鞋類和皮革制品等勞動密集型行業的5%。過去十年工業機器人銷量年均增長28%,醫藥行業工業增加值年均增速達11%,同時壽險保費在2011-20年年均增長了9.5%。

如我們之前的預期,過去十年人口老齡化并未給養老金系統造成太大的壓力。過去十年養老保險基金總收入高于總支出(現收現付),累計結余總計近4萬億元。不過2020年的確出現了收支缺口,但這可能部分是由于勞動力市場受到疫情沖擊所致。政府也調整了政策來加強對老年人口的社會保障,比如大幅擴大養老金和醫保覆蓋面(圖表11)。不過,政府還沒有為提高財政長期可持續性而大幅延遲退休年齡,或調整養老金發放框架,但已推動更多國有資本和國企股權劃轉社保基金,以用于填補未來地方層面可能不斷擴大的養老金缺口。

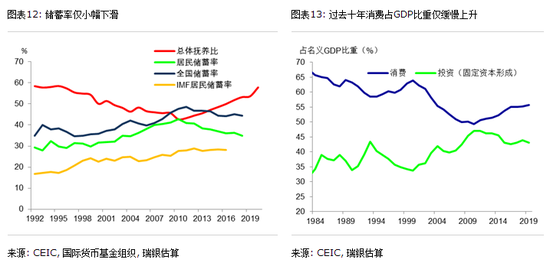

盡管過去十年撫養比上升,但居民儲蓄率僅小幅下降。即使政府一直在推動經濟增長由投資拉動轉為消費主導,但高儲蓄率仍支撐著高投資率。這符合“第二人口紅利”理論(Mason 和Lee,2006;Wang Feng和Andrew Mason,2008),即隨著人口老齡化,會有越來越多的年齡較大的勞動者面臨未來漫長的退休生活,這些人有更強的動力進行儲蓄、積累資產,尤其是當他們對于未來是否會得到家庭或政府的照顧缺乏信心時。這些儲蓄可以用來投資以提高單位勞動力資本水平和勞動生產率增速,從而提高人均收入。相應地,過去十年中國消費占GDP比重僅緩慢上升。顯然,單靠人口結構演變無法實現經濟再平衡,還需要相關政策的助力。

2011-20年間房地產銷售、新開工和投資增速較此前十年均有所放緩,但都實現了正增長(圖表14)。房地產活動放緩主要是因為主力購房年齡人口數量減少、以及城鎮化進程放緩(圖表15)。另一方面,平均家庭戶人口從2010年的3.1人進一步降至2020年的2.62人,城鎮家庭戶規模則更低。家庭戶規模縮小這一項就使過去十年家庭戶數量增加了7700萬戶,遠超過了人口增長帶來的家庭戶增長(2300萬戶)。再加上近些年落戶政策政策放松,這可能也都支撐了房地產市場。

此外,2011-20年間勞動年齡人口平均受教育年限進一步提升,從2000年的8.5年(瑞銀估算)升至2010年的9.67年,2020年繼續提高至10.75年。最新的人口普查數據還顯示15歲以上人口的平均受教育年限從2010年的9.08年上升到了9.91年。在評估經濟的潛在增長率時,平均受教育年限通常用來衡量勞動力質量或人力資本。中國勞動年齡人口平均受教育年限的大幅提升意味著勞動力質量提高,這或有助于抵消勞動力數量下滑產生的負面影響。

未來十年的人口挑戰

1. 不論人口政策是否放松,總人口都將見頂

盡管存在一些不確定性,但中國人口可能會在未來十年內見頂。在最新的人口普查結果公布前,聯合國人口司預計中國人口將于2031年見頂、達到約14.64億。不過,最新的普查數據顯示中國2020年人口為14.11億,而聯合國人口司的預測為14.39億,出生率假設也可能與實際情況有所偏差。還有一些專家預計中國人口最早可能在2025年或2028年達到峰值,峰值為14.4-14.5億。

進一步放松人口政策對出生率的影響可能有限。統計局調查顯示育齡婦女的生育意愿子女數平均為1.8,這表明未來實際出生率較當前的較低水平仍有一定提升空間。不過,大部分東亞經濟體的出生率都非常低。雖然其中大部分經濟體的總和生育率降至1.5以下時都處于比中國目前更高的發展階段,但韓國總和生育率降至中國目前(2019年)水平時,人均GDP(不變價)略低于中國目前的水平。一些企業家和專家呼吁政府發放補貼來鼓勵生育,但我們認為補貼政策出臺的可能性較小,因為政府還面臨改善當前14億人口生活條件、加快勞動力向非農部門轉移,以及解決養老長期負擔等方面的挑戰,而在現階段,這些問題可能也更加緊迫。

2. 勞動年齡人口可能會進一步減少,但農業勞動力轉移和退休年齡延遲有望支撐非農就業增長

聯合國人口司預測未來十年中國勞動年齡人口(15-59歲)將減少6000萬人以上。不過,我們預計未來十年仍有4000萬農業勞動力可以從農業部門轉出到非農部門,小于過去十年的1億人。2019年官方數據顯示農業就業人數為1.95億,約占就業總人數的25%。即便假設該數據未完全計入居住在農村但不從事農業活動的勞動力,我們估計農業就業人數占就業總人數的比重仍有15%,明顯高于需求、且遠高于發達經濟體水平(OECD國家均值為4.7%)。若官方農業就業人數占比下降7個百分點至18%(我們估算的實際農業就業人數占比降至8%),未來十年可轉移至非農就業的人數將達4000萬左右。

另外,政府還可能延遲退休年齡,十四五規劃也明確提出了該計劃。目前中國的法定退休年齡男性是60歲、女性55歲。根據人社部數據,實際平均退休年齡不到55歲。如果到2030年退休年齡平均推遲3歲,那么屆時勞動力可能會增加6000萬人以上。此外,戶籍改革和社保體系的完善也有望提高勞動參與率,因為人們能更容易地遷至工作機會更多的地區,或和家人共同生活。

3. 勞動力供給增速放緩可能導致趨勢增長率下行、經濟結構持續調整

即使勞動力持續從農村地區轉移、并且退休年齡延遲,未來十年勞動力供給增速仍將有所放緩。考慮到人口老齡化和經濟所面臨的其他長期挑戰,我們預計2021-30年十年間中國潛在經濟增長率將逐步降至4.5%以上。這一預測假設非農就業人數平均每年小幅增長0.6%(過去十年年均增長2.1%),即2030年非農就業人數比2020年增加4000萬。這也意味著農業勞動力轉移及退休年齡推遲所帶來的非農就業人數增加足以彌補勞動年齡人口的下降。此外,勞動力受教育程度的提高、勞動參與率的上升也有望提升潛在勞動力的質量或人力資本,不過這可能也難以扭轉勞動力供給增速放緩這一長期趨勢。

考慮到未來十年的年輕勞動力可能會比此前十年減少近2200萬人,我們預計非技術人員占比較高的勞動密集型行業將繼續面臨人力成本上升的壓力。因此,未來相關供應鏈可能會持續轉移。更多勞動密集型制造業可能會遷至勞動力成本更低的地區,或加快自動化轉型。我們仍預計設備自動化和機器人行業將加速增長,數字化進程會有所加快,這也有望帶動生產率的提升。雖然制造業可以通過采用自動化技術來提高勞動生產率,但這對勞動密集型服務業而言難度可能較高,部分依賴廉價勞動力的數字經濟可能也會面臨挑戰。

4. 隨著中國的進一步發展和人口老齡化,消費可能繼續從商品轉向服務,尤其是醫療、保險和養老。根據聯合國人口司的預測,到2030年中國60歲及以上人口將升至3.64億(占總人口的24.8%),70歲及以上人口將達到1.58億(圖表19)。人口老齡化會導致消費模式發生結構化轉變,相關研究表明老年人交通、通信和教育支出低于年輕人,而醫療服務、公用事業和其他服務支出更多(參見IMF報告)。美國數據顯示各年齡階段的消費模式存在明顯差別(圖表20),而中國自身的數據也顯示,過去20年居民在醫療、交通、通信和住房上的支出上升,而在食品飲料和服裝支出有所下降。

5. 隨著人口老齡化,目前的養老金系統面臨的壓力會不斷加劇,因此政策調整和企業年金及個人養老金的發展尤為必要。若不進行調整,中國社科院預計2029年養老金將出現當期收不抵支,2036年累計結余將耗盡。此后,資金缺口將逐年擴大,到2050年養老金支出占GDP比重可能高于OECD國家當前的水平。延長養老金繳費年限及擴大養老金繳費基數會有所幫助,但可能難以實施。延長退休年齡及調整退休金替代率(目前約為工資的45%)也會有所幫助。因此,我們預計企業年金和個人養老金將加速發展,政府可能會大力鼓勵。養老金負擔加重意味著政府需對財政支出更為謹慎,并注重對地方政府債務的管控。財政壓力上升也可能促使包括國企股權在內的更多國有資本的劃轉至社保基金。

6. 隨著人口達到峰值,房地產活動可能面臨更大的下行壓力。聯合國人口司預計未來十年中國主力購房群體(25-44歲)人數將減少約3200萬,此前十年降幅為2400萬(圖表15)。不過,未來家庭戶規模可能進一步縮小、一人戶數量可能上升。家庭戶中一人戶占比從2000年的8.3%升至2010年的14.5%,2019年進一步升至18%。當前一人戶數量比2010年多出3000萬,也是2020年家庭戶數量比2010年增加9200萬的重要原因。如果到2030年一人戶占比進一步提高到25%、戶均規模繼續降至2.4人,則家庭戶數量將比2020年增加6000萬戶。這應有助于抵消購房人群減少對房地產活動的影響。無論如何,我們預計未來十年家庭戶增速和城鎮化進程放緩會給住房需求帶來下行壓力。

同時,城鎮化發展仍存在區域不平衡的問題,這意味著沿海和高線城市的房地產活動可能受益,而東北和中部省份及低線城市的房地產活動可能承壓。此外,未來十年在實現“碳達峰碳中和”的目標引領下,政府可能推進更多舊房改造,以提升節能水平。

7. 為緩解人口老齡化對勞動力市場的沖擊,我們預計教育和培訓支出將有所增加,尤其是職業培訓和雇主提供的在職培訓。聯合國人口司預計中國未來十年平均學齡人口將基本保持在此前十年的水平,這可能部分得益于二孩政策,以及1960年代嬰兒潮的第三代效應。我們預計高中和高等教育(包括職業學校)的入學率將較當前水平進一步上升,而這也有利于實現十四五規劃提出的勞動年齡人口平均受教育年限提高0.5年的目標。同時,也有部分建議將義務教育從目前的9年延長至12年(包括高中)。這應能進一步提高受教育年限和人力資本水平,不過可能導致此后幾年內勞動參與率和勞動力供給降低。

8. 對通脹和資產價格的影響。人口老齡化對通脹的影響可能沒有那么清晰。一方面,勞動力供給減少、進入勞動年齡的人口下降、以及服務業占比提高可能導致單位勞動力成本上升,進而推高通脹。但另一方面,經濟增長放緩及經濟結構的調整也可能抑制通脹。對資產價格而言,長期來看,我們認為潛在經濟增速將有所放緩,加上居民為退休而儲蓄的需求增加,這都將抑制長期利率。

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。