意見領袖丨孫彬彬團隊

摘要:

無論從2021年初以來的情況,還是從歷史角度來看,大宗商品上行期間(PPI轉正后)中下游企業利潤增長與占比、毛利率確實會受到一定負面影響。但此前政策端并未對此進行針對性調控。

今年形勢確實復雜,部分中下游企業還沒有完全走出疫情的影響、經濟恢復尚不均衡、就業尚不穩固,當前宏觀形勢的復雜性決定了政策的復雜性,但是政策考慮的復雜性是否就決定了政策能夠分化應對?

我們認為邏輯上可行性存疑。

利率連續下破,存在即合理,是否可以持續樂觀?在當前大宗商品通脹壓力高企的背景下,政策在提高關注,而且措辭上顯著超越2017年前后,我們還是建議市場要保持警惕。關鍵在于政策在等什么?

我們認為政策在等待確認二季度經濟再度回到潛在增速,以及通脹壓力的持續性,目前來看主要還是就業指標仍未達到政策端認為的充分就業狀態,因而貨幣政策仍在等待充分就業的確認。

從全年宏觀情形出發,如果要說風險和機會,我們更傾向于提示風險,如果前三季度經濟和就業形勢好于預期,也就是說內需進一步提升得到確認,并且是充分就業狀態,那么政策可能會真正收緊。

對于債市而言,我們還是強調二、三季度宏觀角度的左側或者拐點可能并不顯著,利率整體維持震蕩,十年國債繼續看3-3.35%,建議按照票息的安全邊際進行市場操作。

流動性總體維持寬松,5月稅期亦無波瀾,該如何理解,市場有一種聲音,認為近期大宗商品價格上漲,會對處在產業鏈不同位置的企業造成相應壓力。所以貨幣政策需要對應支持,是否真的如此?

策略展望:大宗價格上漲,貨幣政策還要保持支持?

1. 大宗商品上漲是否會壓制中下游企業利潤?1.1. 年初以來工業企業利潤怎么看?

年初以來,工業企業利潤加速恢復。與此同時,大宗商品加速上漲,對處于產業鏈不同位置的行業影響有所不同。

我們參考國家統計局的分類,將規模以上制造業工業企業分為上游材料類、中游裝備類和下游消費類,其中上游材料類是原材料加工行業,包括石油、煤炭、化學原料、黑色金屬、有色金屬、建筑建材原料等;中游裝備類則包括裝備制造業、高技術制造業;下游消費是以居民生活需求為主的消費品制造業,包括食品、煙酒、紡織服裝、醫藥等。

考慮大宗商品傳導,我們重點關注采礦業——上游材料——中下游制造的傳導關系。

總體來講,近期原材料價格上漲過快確實對中下游企業經營造成了一定影響。僅從PPI生產資料分項來看,上游產業出廠價格增加幅度遠大于中下游產業。

從上中下游企業利潤增速及占比來看,中下游企業利潤確實受到上游一定程度擠壓。

開年以來上游材料類工業企業利潤增速大幅走高,遠超其他類別,利潤占比也不斷走高;而中游企業利潤增速上升幅度則相對較小,中游裝備和下游消費行業的利潤占比均有不同程度下降。

細分大類行業來看,年初以來中下游企業的利潤總額、毛利率水平和虧損企業數占比表現不及采礦業和上游行業,整體復蘇較慢。

今年初利潤高增行業主要集中在采礦業和上游企業,其中石油、煤炭及其他燃料加工業利潤同比數據缺省,是因為盈虧情況有變化,例如石油、煤炭及其他燃料加工業同比扭虧為盈,新增利潤1151.5億元,與化學原料、黑色金屬、有色金屬合計拉動工業企業利潤增長46.9%。

中游企業除開年來計算機、汽車等部門表現亮眼,其他部門的增長程度與上游企業相比略差。

受居民收入分化嚴重、需求尚未企穩的影響超過一半的下游消費企業中利潤水平尚未回復到疫情前水平,兩年復合增速也低于去年末水平。

從毛利率角度觀察,無論是與去年末還是與疫情前水平相比,采礦業企業的毛利率水平均有所提高;而大多數中下游企業毛利率水平與2019年同期持平,略低于去年末水平。

從虧損企業數角度觀察,與去年末和疫情前相比,虧損企業數占比較高的企業集中在中下游,上游企業恢復較快。此外,今年1季度大部分下游行業虧損企業數占比仍超過疫情前和去年末水平,說明經濟復蘇尚不穩固。

1.2. 從歷史角度如何看待大宗商品對中下游企業利潤的影響?

21世紀以來我國歷史上幾次大宗商品快速上行時期分別是2006年1月-2008年4月、2009年3月-2011年4月、2016年1月-2018年4月。

為了探究大宗商品上行期間中下游企業的經營壓力和利潤情況,我們將視角集中在成本端。當PPI為負時,工業品出廠價格還在下行,意味著企業還未真正面臨成本壓力。因此,我們對大宗商品上行區間進行特殊修正,即大宗商品上行且PPI同比轉正時期,修正后的上行區間分別為2006年1月-2008年4月、2009年12月-2011年4月、2016年9月-2018年4月。

2006-2008年大宗商品上漲過程中,PPI分項顯示的原材料價格是大幅普漲,與此同時從上中下游利潤變化觀察,中下游行業的利潤水平隨著大宗商品上漲逐步受到影響,其中汽車和裝備制造業尤為明顯,而從毛利率觀察亦是類似結論。

2009年-2011年大宗商品上漲中,PPI的各生產資料分項變化基本一致,對產業鏈上下游企業利潤的變化反應更加直觀,上游材料——中游裝備行業利潤增幅明顯呈遞減規律。

利潤總額累計同比整體呈現先升后降的態勢,但中游企業前期利潤增幅明顯小于采礦業和上游材料類企業,后期利潤總額增速降低幅度也更大,快速回到大宗商品上漲前的較低水平。

從毛利率來看,采礦業和上游材料企業整體先升后降,隨后又恢復到高位,反觀中游企業,除通用設備、專用設備類企業,其他行業毛利率整體先下行后上行,隨后又回到低位。

2016年大宗商品上行周期,除采掘工業外,其他行業PPI生產資料僅小幅上行,與之對應的是采礦業和上游材料類制造業利潤高增。

另外,這一輪大宗商品上行也有一定分化,大宗商品整體價格于2017年9月左右開始見頂回落,僅石油還在繼續高增,一直持續到2018年底左右。

這種結構性漲勢直觀地反應在不同行業利潤上,石油和天然氣開采業利潤增幅維持高位且不斷上行,其他行業則跟隨原材料價格走勢在變化,而中游企業的利潤和毛利率在原材料價格上漲時漲幅不大甚至出現下降的情況,但原材料價格下跌時跌幅更明顯。

歷史數據對比觀察中,我們發現如果拉長大宗商品上行周期來看(將前期大宗商品開始上漲但PPI為負的時期算在內),會發現制造業企業(尤其是中下游)利潤水平的先上行后下行的趨勢更加明顯。說明在大宗商品上行周期內,制造業企業開始的盈利主要來自于前期供給端價格較低,后期成本壓力加大后企業經營狀況會逐漸受到影響,中游裝備類企業更是如此。

此外,大宗商品上行時期上游對中下游利潤的影響程度還需觀察需求和政策調控的情況。

當大宗商品上行且終端需求旺盛時,中下游企業雖然成本壓力有所上升,但其經營情況還是有所改善的,只是邊際效果沒有上游企業大;但如果終端需求較弱,則企業經營僅短期小幅改善,隨后會出現更大的降幅。

2016-2018年間經濟內生增長動能變弱、需求沒有前兩輪上行周期旺盛,疊加供給側改革導致的工業原材料供給趨緊的結果,因此較弱的需求端沒有給中下游企業帶來較大的利潤增幅,僅最上游的采礦業獲利更多。

2. 如何看待大宗商品上行期間的政策導向?

2.1. 歷史角度

通過回溯歷史,我們著重回答兩個問題:

首先,大宗商品上行期間政策端通常怎樣回應?

大宗商品上行時期我國政府部門通常更關注其引發的通脹預期和通脹壓力,當通脹壓力達到一定程度時,往往會通過收緊貨幣政策和財政政策進行相應調整。

其次,政策端調控時是否會關注中下游企業經營壓力?

回顧大宗商品上行期間歷次中央經濟工作會議、政治局會議、貨幣政策執行報告,政策端對企業經營壓力或成本上升方面基本沒有提及,僅在2011年中央經濟工作會議提到了“經濟增長下行壓力和物價上漲壓力并存,部分企業生產經營困難”,但此時大宗商品漲勢已過,通脹也走入下行通道。基于這一點來看,在大宗商品上行造成較大通脹壓力期間,政策端更關注通脹壓力。

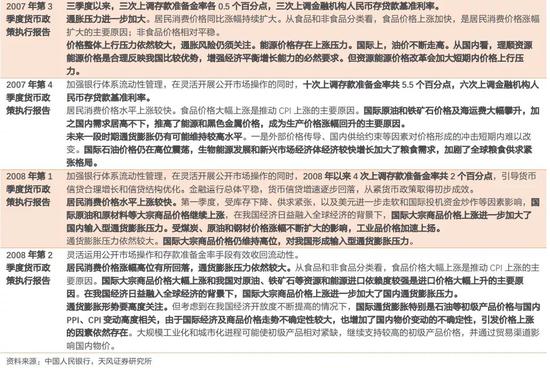

2007年年初,CPI突破3%且持續走高,政治局會議和中央經濟工作會議均“把防止經濟增長由偏快轉為過熱、防止價格由結構性上漲演變為明顯通貨膨脹作為當前宏觀調控的首要任務”;央行兩年內連續14次上調準備金率、6次上調基準利率,就是為了抑制通脹問題。

次貸危機后,我國CPI同比由2009年3月-1.8%的低位,到2010年第三季度突破3%,隨后一路走高。在此期間政策當局都強調“注重通脹預期管理”。2010年中央經濟工作會議要求“把穩定價格總水平放在更加突出的位置”,央行開始連續多輪加息、提高準備金率。

值得注意的是,2011年中央經濟工作會議提到了“經濟增長下行壓力和物價上漲壓力并存,部分企業生產經營困難”。

2016-2018年大宗商品牛市與前兩次有所不同,2016年4月政治局會議強調“要關注物價變化,保證有效供給”[1],在整個上漲時期的重要會議中并沒有提及有關物價和通貨膨脹的問題。

在此期間央行則“實施穩健中性的貨幣政策”,強調“保持流動性合理充裕”,貨幣政策主要注重抑制資產泡沫和防范經濟金融風險。

2.2. 未來政策端怎么看?

首先可以明確,政策端對于通脹的關注度在顯著上升,這不同于2017年,所以市場仍然需要對政策關注通脹保持警惕。

那么是否存在對中下游企業的政策關注呢?從歷史觀察,結論很清晰,政策總體還是控通脹,不存在分化施策的可能。當然,政策表述釋放了一些不同的信號。

結合4月30日政治局會議表述,“當前經濟恢復不均衡、擠出不牢固”[2],其中經濟恢復不牢固主要是指就業壓力較大、部分行業恢復較慢、服務業和小微企業經營面臨困難等問題。

更早在3月25日國務院就提到“國際環境復雜導致大宗商品上漲過快,而國內就業壓力較大、部分行業恢復較慢的問題”[3],隨后于4月9日提出要“加強原材料等市場調節,緩解成本壓力”[4]。

5月19日國常會上,進一步明確表示:

要做好大宗商品保供穩價工作,保持經濟平穩運行。

要保持貨幣政策穩定性和人民幣匯率在合理均衡水平上的基本穩定,合理引導市場預期。幫助市場主體尤其是小微企業、個體工商戶應對成本上升等生產經營困難。

要落實好對小微企業和個體工商戶減免稅、對先進制造業企業按月全額退還增值稅增量留抵稅額政策,精簡享受稅費優惠政策的辦理手續。實施好直達貨幣政策工具,加大再貸款再貼現支持普惠金融力度,落實好小微企業融資擔保降費獎補等政策,引導銀行擴大信用貸款。

要加大對市場主體尤其是小微企業和個體工商戶的支持力度,階段性幫扶政策要確保落實到位,同時要保護好小微企業和個體工商戶的合法權益。小微企業和個體工商戶站得住,就業就能穩得住,這對穩住整個經濟基本盤都能發揮重要的支撐作用。

會議落實了調控大宗商品價格上漲的具體方針,決定:

既要發揮市場在資源配置中的決定性作用,保供穩價,也要更好發揮政府作用,堅決依法合規打擊壟斷和囤積居奇行為,加強市場監管力度。

多措并舉加強供需雙向調節。落實提高部分鋼鐵產品出口關稅、對生鐵及廢鋼等實行零進口暫定稅率、取消部分鋼鐵產品出口退稅等政策,促進增加國內市場供應。著力調結構,抑制高耗能項目。發揮我國煤炭資源豐富優勢,督促重點煤炭企業在確保安全前提下增產增供,增加風電、光伏、水電、核電等出力,做好迎峰度夏能源保障。

要加強市場監管。發揮行業協會作用,強化行業自律。加強期現貨市場聯動監管,適時采取有針對性措施,排查異常交易和惡意炒作行為。依法嚴厲查處達成實施壟斷協議、散播虛假信息、哄抬價格特別是囤積居奇等行為并公開曝光。[5]

政策語境對于通脹的關注和應對進一步上升,政策要求遏制價格不合理上漲,努力防止向居民消費價格傳導。提出三點政策要求,其中包含保持貨幣政策穩定性和人民幣匯率在合理均衡水平上的基本穩定,合理引導市場預期。邏輯上,通脹的應對應該是守閘門,然而在具體政策部署上是引導支持實體的表述,這個表述前后文很奇特,這說明了當前宏觀形勢的復雜性,所以市場有自身的合理懷疑。

但是如果結合歷史仔細思考,這種政策組合在實踐中基本不存在可行性,本輪通脹大概率不是單純輸入性這么簡單。所以建議還是要審慎思辨。

3. 總結與展望

無論從2021年初以來的情況,還是從歷史角度來看,大宗商品上行期間(PPI轉正后)中下游企業利潤增長與占比、毛利率確實會受到一定負面影響。但此前政策端并未對此進行針對性調控。

今年形勢確實復雜,部分中下游企業還沒有完全走出疫情的影響、經濟恢復尚不均衡、就業尚不穩固,當前宏觀形勢的復雜性決定了政策的復雜性,但是政策考慮的復雜性是否就決定了政策能夠分化應對?

我們認為邏輯上可行性存疑。

利率連續下破,存在即合理,是否可以持續樂觀?在當前大宗商品通脹壓力高企的背景下,政策在提高關注,而且措辭上顯著超越2017年前后,我們還是建議市場要保持警惕。關鍵在于政策在等什么?

我們認為政策在等待確認二季度經濟再度回到潛在增速,以及通脹壓力的持續性,目前來看主要還是就業指標仍未達到政策端認為的充分就業狀態,因而貨幣政策仍在等待充分就業的確認。

從全年宏觀情形出發,如果要說風險和機會,我們更傾向于提示風險,如果前三季度經濟和就業形勢好于預期,也就是說內需進一步提升得到確認,并且是充分就業狀態,那么政策可能會真正收緊。

對于債市而言,我們還是強調二、三季度宏觀角度的左側或者拐點可能并不顯著,利率整體維持震蕩,十年國債繼續看3-3.35%,建議按照票息的安全邊際進行市場操作。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。