文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 李奇霖、孫永樂(lè)

摘要

在這一輪經(jīng)濟(jì)復(fù)蘇中,核心動(dòng)力是旺盛的海外需求,拖后腿的則是疲軟的內(nèi)需。在經(jīng)濟(jì)復(fù)蘇的大背景下,2020年最終消費(fèi)支出對(duì)GDP增長(zhǎng)的貢獻(xiàn)率為-22%。

那么消費(fèi)去哪里了?我們認(rèn)為可以從居民資產(chǎn)負(fù)債表兩端的變化上找到解釋。

從收入端來(lái)看,居民收入增速有下滑的壓力,同時(shí)居民收入分化也更為明顯。

從負(fù)債端來(lái)看,因?yàn)榉績(jī)r(jià)上漲等原因,居民部門杠桿率高企,而且負(fù)債也出現(xiàn)了分化,資產(chǎn)規(guī)模低的家庭負(fù)債壓力更大。

收入端和負(fù)債端的變化才是導(dǎo)致居民消費(fèi)恢復(fù)緩慢的主要原因。而且這還是長(zhǎng)期性的因素。

那這種變化,對(duì)后續(xù)消費(fèi)意味著什么?對(duì)投資又有什么指示性意義呢?

01

低于預(yù)期的消費(fèi)

自去年年初疫情得到有效控制,市場(chǎng)就一直對(duì)“報(bào)復(fù)性消費(fèi)”抱有不小的期望,但期望逐漸落空。

在這一輪經(jīng)濟(jì)復(fù)蘇中,核心動(dòng)力是旺盛的海外需求,拖后腿的則是疲軟的內(nèi)需。在經(jīng)濟(jì)復(fù)蘇的大背景下,2020年最終消費(fèi)支出對(duì)GDP增長(zhǎng)的貢獻(xiàn)率為-22%。

在去年的時(shí)候,市場(chǎng)認(rèn)為消費(fèi)遲遲沒(méi)有恢復(fù)一是因?yàn)榫用褓Y產(chǎn)負(fù)債表修復(fù)得比較慢;二是因?yàn)榫用袢狈οM(fèi)場(chǎng)景。而且市場(chǎng)更多的將目光放在消費(fèi)場(chǎng)景缺失上,認(rèn)為隨著消費(fèi)場(chǎng)景修復(fù),消費(fèi)就會(huì)起來(lái)。

所以在疫苗廣泛接種的時(shí)候,市場(chǎng)開(kāi)始提前布局休閑旅游等此前受疫情影響明顯的板塊,在2020年12月至春節(jié)前的一段時(shí)間里,酒店、餐館與休閑板塊漲幅達(dá)到了54.5%,遠(yuǎn)超A股平均水平。

但清明節(jié)和勞動(dòng)節(jié)的消費(fèi)數(shù)據(jù)給市場(chǎng)潑了一盆冷水,勞動(dòng)節(jié)出游人次已經(jīng)恢復(fù)至疫情前同期的103.2%,但是旅游收入僅有疫情前的77%。這意味著在疫情過(guò)后的一年多時(shí)間里,居民的消費(fèi)水平還不如2019年。

而且這個(gè)消費(fèi)數(shù)據(jù)還有一定的高估,一方面,現(xiàn)在居民出國(guó)消費(fèi)不易,旅游消費(fèi)幾乎都被留在了國(guó)內(nèi);另一方面,從五一的消費(fèi)結(jié)構(gòu)上看,餐飲、酒店等固定消費(fèi)漲幅明顯,餐飲服務(wù)業(yè)和住宿服務(wù)業(yè)銷售收入同比兩年平均增長(zhǎng)17%和7.4%,但總體消費(fèi)增速(旅游收入僅恢復(fù)至疫情前77%)相對(duì)低迷,這意味著購(gòu)物等其他消費(fèi)的增速可能并沒(méi)有那么高。

在不缺消費(fèi)場(chǎng)景的時(shí)候,居民消費(fèi)依舊偏弱,應(yīng)該就是居民的資產(chǎn)負(fù)債表出現(xiàn)了明顯的變化。

要想分析居民資產(chǎn)負(fù)債表的變化,其實(shí)有一個(gè)很好的參照系。在2003年的時(shí)候中國(guó)爆發(fā)了“非典”,雖然其影響的廣度和深度可能不如 “新冠疫情”,但也能夠?yàn)槲覀兲峁┮粋€(gè)很好的參照。

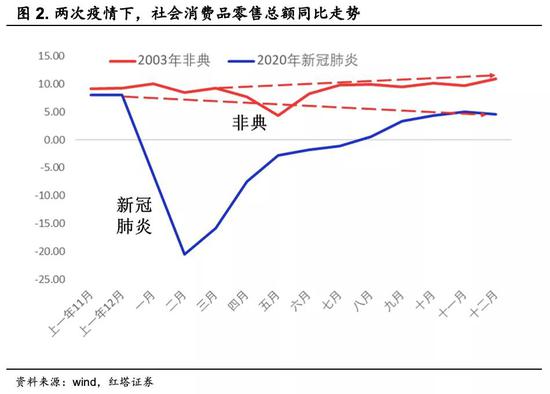

2003年 “非典”爆發(fā)后,國(guó)內(nèi)消費(fèi)明顯下滑,社零同比增速腰斬。但是疫情過(guò)后,不過(guò)2個(gè)月,社零同比增速就達(dá)到了疫情爆發(fā)前的水平,并穩(wěn)步走高。

這意味著,因?yàn)橐咔閷?dǎo)致的暫時(shí)性因素是很難解釋這一輪消費(fèi)復(fù)蘇乏力的。比如有觀點(diǎn)認(rèn)為疫情后,居民出于預(yù)防性儲(chǔ)蓄的考慮,會(huì)增加儲(chǔ)蓄,減少消費(fèi)。

這種觀點(diǎn),理論上沒(méi)有問(wèn)題。畢竟疫情期間,居民居家隔離,收入驟減,不確定性提高,這自然會(huì)推動(dòng)我們?nèi)ピ黾觾?chǔ)蓄。這種預(yù)防性儲(chǔ)蓄現(xiàn)象,在2003年和2020年都出現(xiàn)過(guò)。

在非典爆發(fā)后,北京居民的儲(chǔ)蓄率就出現(xiàn)了一個(gè)跳漲,但是在兩、三個(gè)季度之后,儲(chǔ)蓄率就重新下滑,回到往年的平均增速上。同時(shí),消費(fèi)在短期下行后,也很快回到了上行通道。

這有點(diǎn)像居民通過(guò)暫時(shí)性地提高儲(chǔ)蓄率,給自己存一筆備用金,用來(lái)預(yù)防像疫情這種突發(fā)性的意外。

新冠疫情爆發(fā)后,居民儲(chǔ)蓄率也出現(xiàn)了明顯的上行。但截止2021年1季度我們都沒(méi)有看到儲(chǔ)蓄率的明顯回落。

根據(jù)我們計(jì)算,2021年1季度的儲(chǔ)蓄率比2015-2019年的平均水平高出5個(gè)百分點(diǎn)。同時(shí),居民消費(fèi)同比增速也一直低于疫情前水平。

這種長(zhǎng)時(shí)間的高儲(chǔ)蓄、低消費(fèi)行為就不能僅僅歸因于疫情導(dǎo)致的預(yù)防性儲(chǔ)蓄了。

畢竟疫情屬于暫時(shí)性因素,如果僅僅是為了預(yù)防疫情,居民完全可以存一筆專門的備用金,來(lái)應(yīng)對(duì)以后可能爆發(fā)的疫情,而不必一直壓低自己的消費(fèi)。

居民持續(xù)性的減少消費(fèi),更有可能是有某種長(zhǎng)期的原因,使得居民的資產(chǎn)端和負(fù)債端出現(xiàn)了改變,而疫情則將這一因素進(jìn)一步強(qiáng)化。

02

放緩的收入增速

先來(lái)看收入端。

居民的收入情況和經(jīng)濟(jì)走勢(shì)密切相關(guān),而2003年和2020年的基本面情況發(fā)生了翻天覆地的變化。

在2003年的時(shí)候,中國(guó)經(jīng)濟(jì)基本面特別強(qiáng)勁,2002、2003年的GDP同比增速分別達(dá)到了9.13%和10.04%。

同時(shí),在外需強(qiáng)勁(2003年出口同比增長(zhǎng)34.6%)、國(guó)內(nèi)投資維持高增長(zhǎng)(固定資產(chǎn)投資同比增長(zhǎng)28.4%)、消費(fèi)快速修復(fù)并上行(社零同比增長(zhǎng)9.1%)的背景下,居民對(duì)未來(lái)的經(jīng)濟(jì)增長(zhǎng)很有信心。

持續(xù)向好的經(jīng)濟(jì)使得居民對(duì)未來(lái)的收入也比較樂(lè)觀,相應(yīng)的會(huì)更愿意去消費(fèi)。所以在非典之后,居民社會(huì)消費(fèi)品零售總額同比增速快速修復(fù)并持續(xù)走高。

但是現(xiàn)在情況就不一樣了,近年來(lái),GDP同比增速持續(xù)下行,2019年四季度GDP同比增速僅有5.8%,中國(guó)經(jīng)濟(jì)進(jìn)入下行周期。央行調(diào)查統(tǒng)計(jì)司課題組在2021年3月發(fā)表的工作論文中也表示中國(guó)十四五期間的潛在GDP增速可能只有5.1%-5.7%。

在這樣的背景下,居民對(duì)長(zhǎng)期收入增長(zhǎng)會(huì)有不確定性的預(yù)期,而新冠疫情更是進(jìn)一步壓低了居民對(duì)收入增長(zhǎng)的預(yù)期。

而且這一輪經(jīng)濟(jì)復(fù)蘇是結(jié)構(gòu)性復(fù)蘇,中低端收入的居民受疫情的影響更為嚴(yán)重,他們對(duì)未來(lái)的收入預(yù)期也會(huì)更低。

我們認(rèn)為,居民收入增長(zhǎng)緩慢以及收入分化加劇才是居民持續(xù)減少消費(fèi)的核心原因。

居民收入增速放緩主要是因?yàn)槠髽I(yè)利潤(rùn)特別是中下游企業(yè)的利潤(rùn)受到了成本端的侵蝕。

2020年經(jīng)濟(jì)復(fù)蘇的起點(diǎn)是旺盛的海外需求,在外需的帶動(dòng)下,企業(yè)生產(chǎn)開(kāi)始快速修復(fù)。

但在生產(chǎn)修復(fù)的時(shí)候,因海外流動(dòng)性充裕、全球經(jīng)濟(jì)復(fù)蘇拉動(dòng)大宗商品需求回升以及疫情和環(huán)保限產(chǎn)政策使得大宗商品供給不足等原因,全球大宗商品價(jià)格大幅上漲。

這對(duì)企業(yè)成本端形成了巨大的壓力,企業(yè)面臨“增收不增利”的尷尬局面。

對(duì)大型企業(yè)而言,它們還能夠憑借著規(guī)模、資金、技術(shù)等方面優(yōu)勢(shì)來(lái)應(yīng)對(duì)成本上漲的壓力。

但中小企業(yè)因?yàn)闆](méi)有技術(shù)、品牌和規(guī)模等方面的優(yōu)勢(shì),就只能被動(dòng)地承擔(dān)上游大宗商品價(jià)格上漲的壓力。可以看到,私營(yíng)企業(yè)營(yíng)業(yè)收入利潤(rùn)率從2020年末的5.33%下滑到了3月份的4.94%。

企業(yè)在面臨盈利增長(zhǎng)壓力的時(shí)候,自然就會(huì)想著減少成本性開(kāi)支。比如通過(guò)少發(fā)一點(diǎn)工資,降低工資漲幅等方式來(lái)壓縮人力成本。所以我們會(huì)看到居民工資性收入在2020年的時(shí)候僅增長(zhǎng)4.3%,遠(yuǎn)低于往年8%以上的平均漲幅。

除了壓低工資,因?yàn)橐咔榈仍颍髽I(yè)也在加速自動(dòng)化進(jìn)程,用機(jī)械來(lái)替代人力。這一來(lái)解決了疫情下,“用工難”和“成本高”的問(wèn)題,畢竟機(jī)器不需要隔離,也不用每年招工,平均成本也低一些;二來(lái)也提高了企業(yè)的生產(chǎn)效率。所以我們會(huì)看到在2020年的時(shí)候,工業(yè)機(jī)器人產(chǎn)量累計(jì)同比達(dá)到了19.1%。

這一點(diǎn)從農(nóng)民工數(shù)據(jù)上也能得到驗(yàn)證。2020年農(nóng)民工總量比2019年減少了517萬(wàn)人,同比下滑1.8%,這也是多年來(lái)農(nóng)民工數(shù)量首次出現(xiàn)下滑。這有可能說(shuō)明了現(xiàn)在農(nóng)民工找工作是比較困難的,部分農(nóng)民工的崗位可能在被機(jī)器所替代。

除了收入增長(zhǎng)緩慢,收入分化表現(xiàn)得更為明顯。一方面是中低收入居民受到疫情的影響會(huì)大于高收入居民。分行業(yè)來(lái)看,勞動(dòng)力密集型行業(yè)受疫情的沖擊更為明顯,2020年住宿和餐飲業(yè)GDP同比下行13.1%、批發(fā)和零售業(yè)同比下行1.3%。同時(shí),疫情對(duì)技術(shù)性密集型行業(yè)可能還是偏利好的,比如信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)2020年同比增長(zhǎng)了16.9%。

另一方面,疫情加劇了財(cái)富分化。在這一輪疫情的沖擊下,各類資產(chǎn)價(jià)格的升值幅度是高于工資漲幅的。

從居民收入結(jié)構(gòu)上能夠看到,2021年1季度,全國(guó)居民人均工資性收入同比增長(zhǎng)12.4%,人均財(cái)產(chǎn)凈收入同比增長(zhǎng)了17%。財(cái)產(chǎn)收入同比增速比工資收入同比增速高了4.6個(gè)百分點(diǎn),而這一數(shù)據(jù)在2019年末的時(shí)候僅有1.5個(gè)百分點(diǎn)。

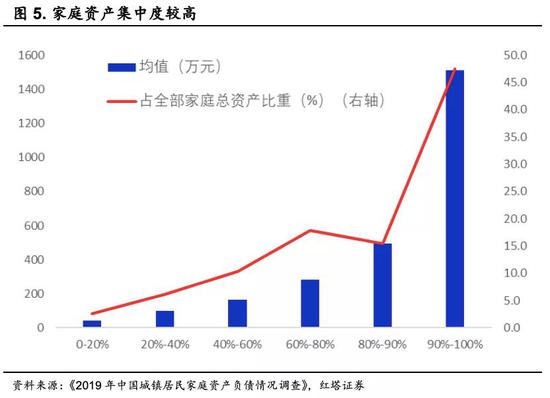

此前央行調(diào)查統(tǒng)計(jì)司公布的城鎮(zhèn)居民家庭資產(chǎn)負(fù)債情況調(diào)查數(shù)據(jù)也顯示,中國(guó)總資產(chǎn)排名前20%的家庭占全部總資產(chǎn)的比重達(dá)到了63%,前10%的家庭占全部總資產(chǎn)的比重達(dá)到了47.5%。在資產(chǎn)價(jià)格漲幅更快的時(shí)候,這些資產(chǎn)擁有量高的家庭無(wú)疑是更受益的一方。

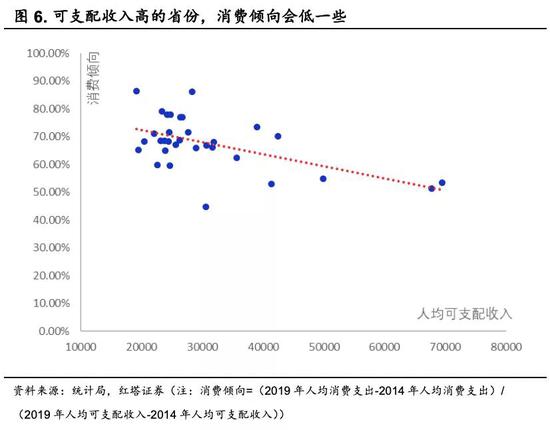

但收入的分化并不利于總體消費(fèi),畢竟高收入居民的邊際消費(fèi)傾向是不如低收入居民的。

比如高收入居民總收入增加了1萬(wàn)元,可能只會(huì)多消費(fèi)5000元,而中低收入居民總收入如果增加了1萬(wàn)元,可能就會(huì)多消費(fèi)8000元。從數(shù)據(jù)上也可以看到,高收入省份的邊際消費(fèi)傾向會(huì)低一些。

03

逐漸增大的負(fù)債壓力

說(shuō)完收入端,我們?cè)賮?lái)說(shuō)負(fù)債端。畢竟抑制居民消費(fèi)的,除了收入情況,還要考慮負(fù)債情況。

居民加杠桿(負(fù)債)對(duì)于消費(fèi)而言是一把“雙刃劍”,既有“財(cái)富效應(yīng)”也有“擠出效應(yīng)”。

在杠桿率比較低的時(shí)候,居民加杠桿更多的體現(xiàn)為“財(cái)富效應(yīng)”。居民提前消費(fèi)的行為能夠促進(jìn)全社會(huì)消費(fèi),拉動(dòng)經(jīng)濟(jì)增長(zhǎng),而后續(xù)房?jī)r(jià)的上漲也能夠提高居民的總財(cái)富,讓居民更愿意消費(fèi)。

但隨著杠桿率走高,加杠桿就更多的體現(xiàn)為“擠出效應(yīng)”,過(guò)高的杠桿率使得居民的償債壓力增大,而過(guò)高的債務(wù)壓力無(wú)疑會(huì)使得居民減少消費(fèi)。

在2003年的時(shí)候,居民部門杠桿率僅有15%,負(fù)債率很低。在存量杠桿很低的時(shí)候,居民加杠桿,主要表現(xiàn)為“財(cái)富效應(yīng)”,這個(gè)時(shí)候居民部門自然有動(dòng)力去消費(fèi)。

但是隨著房?jī)r(jià)上漲,現(xiàn)在居民部門的杠桿率已經(jīng)很高了。2020年末,居民部門杠桿率達(dá)到了62.2%,相比于2003年,上漲了47.2個(gè)百分點(diǎn)。

其中,房貸是居民杠桿上行的主要原因。2019年中國(guó)城鎮(zhèn)居民家庭資產(chǎn)負(fù)債情況調(diào)查數(shù)據(jù)顯示居民住房貸款占總負(fù)債的比重達(dá)到了75.9%。

隨著杠桿率的快速上行,財(cái)富效應(yīng)開(kāi)始減弱,擠出效應(yīng)則變得越發(fā)明顯。前期受益于房?jī)r(jià)上漲的“有房一族”在經(jīng)過(guò)前期消費(fèi)后,邊際消費(fèi)傾向變?nèi)酢?/strong>

而“無(wú)房一族”在購(gòu)房后,會(huì)因?yàn)楦叻績(jī)r(jià)而背負(fù)比較沉重的房貸壓力。不斷走高的房?jī)r(jià)收入比也證明了這一點(diǎn)。

2019年50大中城市房?jī)r(jià)收入比(每戶住房?jī)r(jià)格/城市居民家庭年收入)達(dá)到了11.91(2015年為9.9),其中一線城市的房?jī)r(jià)收入比更是達(dá)到了23.9(2015年為20.6)。

央行2019年的調(diào)查數(shù)據(jù)也顯示中青年面臨的負(fù)債壓力更大,戶主為26-35歲的家庭負(fù)債參與率達(dá)到了73.1%,遠(yuǎn)高于平均水平,同時(shí)這一年齡段的家庭戶均債務(wù)規(guī)模、資產(chǎn)負(fù)債率、債務(wù)收入比都會(huì)比其他家庭高。

而26-35歲的居民往往是消費(fèi)市場(chǎng)上的主力軍,隨著他們負(fù)債壓力的走高,消費(fèi)意愿自然會(huì)隨之走低。

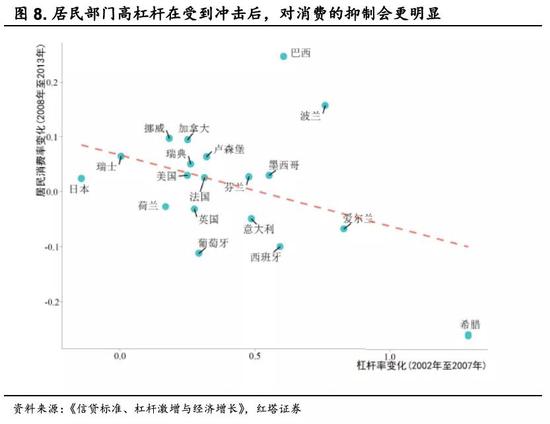

除了直接壓制消費(fèi)意愿,高杠桿家庭對(duì)外部沖擊的承受能力也更弱,在受到?jīng)_擊后,消費(fèi)的恢復(fù)會(huì)更加的困難。以2008年的金融危機(jī)為例,前期杠桿上行幅度高的國(guó)家,在危機(jī)過(guò)后,消費(fèi)下降得更為明顯。

而在2008年之后的十二年里,中國(guó)在樣本國(guó)家中杠桿率上升得最快。雖然居民部門杠桿率距離發(fā)達(dá)經(jīng)濟(jì)體還有一定的差距,但是差距明顯收窄。

在疫情沖擊后,前期居民部門快速加杠桿的負(fù)面效應(yīng)就體現(xiàn)出來(lái)了,加上對(duì)收入的恢復(fù)也持謹(jǐn)慎態(tài)度,居民自然會(huì)持續(xù)性地降低消費(fèi),從而保持一個(gè)較高的儲(chǔ)蓄率。

而且和收入一樣,負(fù)債也是分化的。隨著家庭資產(chǎn)規(guī)模的走高,家庭的負(fù)債參與率隨之走高,但是,有負(fù)債家庭的平均資產(chǎn)負(fù)債率在反向走低。

簡(jiǎn)單來(lái)說(shuō),從負(fù)債結(jié)構(gòu)上看,家庭資產(chǎn)規(guī)模越高,資產(chǎn)負(fù)債率往往越低。根據(jù)調(diào)查數(shù)據(jù),家庭資產(chǎn)在1000萬(wàn)以上的家庭平均資產(chǎn)負(fù)債率最低,僅有9.9%,而資產(chǎn)規(guī)模在0-10萬(wàn)的家庭負(fù)債率最高,平均資產(chǎn)負(fù)債率達(dá)到了30.7%。即負(fù)債壓力主要集中在資產(chǎn)規(guī)模比較低的家庭身上。

04

從消費(fèi)的角度看結(jié)構(gòu)性通脹

收入增長(zhǎng)變慢、負(fù)債走高、財(cái)富分化以及杠桿分化就很好的解釋了現(xiàn)在消費(fèi)分化的局面。要知道我們說(shuō)消費(fèi)差,說(shuō)的是消費(fèi)總量差,但是高端消費(fèi)在疫情后是在快速?gòu)?fù)蘇的。

這也是為什么我們能夠看到2020年豪華車市場(chǎng)銷量同比增長(zhǎng)19.9%,而乘用車下跌了6.3%;一線城市房?jī)r(jià)領(lǐng)先二三線城市上漲;五一期間海南免稅購(gòu)物金額同比增長(zhǎng)了248%,而五一全國(guó)旅游收入同比僅增長(zhǎng)8.2%。

順著這個(gè)邏輯往下走,我們會(huì)發(fā)現(xiàn),站在現(xiàn)在來(lái)看,居民資產(chǎn)端和負(fù)債端的變化,還在繼續(xù),抑制居民消費(fèi)回升的因素并沒(méi)有消失。

可以看到大宗商品現(xiàn)在還在繼續(xù)漲,企業(yè)利潤(rùn)依舊存在很大的不確定性;收入分化依舊沒(méi)有改善,2021年1季度居民可支配收入的中位數(shù)同比增速(12.7%)依舊低于平均同比增速(13.7%);居民杠桿率在2020年明顯上漲,按照央行口徑上漲了6.4個(gè)百分點(diǎn),2021年1季度雖然下滑了0.4個(gè)百分點(diǎn),但是依舊位于72.1的高位。

在這樣的背景下,我們需要意識(shí)到國(guó)內(nèi)消費(fèi)后續(xù)依舊有可能疲軟。

現(xiàn)在國(guó)內(nèi)經(jīng)濟(jì)本來(lái)就有下行壓力,居民杠桿又很高,對(duì)未來(lái)收入的不確定性疊加高杠桿只會(huì)讓居民減少消費(fèi)、增加儲(chǔ)蓄。這也就解釋了,為什么疫情過(guò)去了一年多,消費(fèi)依舊偏弱。

而此前市場(chǎng)對(duì)消費(fèi)復(fù)蘇拉動(dòng)國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)是抱有很大期望的。現(xiàn)在消費(fèi)一直低于預(yù)期,后續(xù)能否恢復(fù),也還有待觀察,那么國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)的動(dòng)力可能會(huì)比市場(chǎng)預(yù)期的弱一些。

同時(shí),在消費(fèi)疲軟的時(shí)候,市場(chǎng)對(duì)通脹的擔(dān)憂重點(diǎn)可能需要改變一下。市場(chǎng)此前擔(dān)心通脹上行引發(fā)貨幣政策收緊,但是實(shí)際上可能并非如此。

這一輪通脹的核心原因并不是國(guó)內(nèi)需求過(guò)于旺盛,而是全球定價(jià)的大宗商品價(jià)格快速上漲導(dǎo)致的輸入型通脹,所以我們能夠看到上游價(jià)格漲得快,而下游價(jià)格漲得慢,PPI和核心CPI之間的缺口快速走闊,4月PPI與核心CPI的差值已經(jīng)達(dá)到了6.1%。

而且通脹走高主要是供給側(cè)的因素。比如因?yàn)楹M飧珊堤鞖庥绊懹衩椎?span id=stock_sz000061>農(nóng)產(chǎn)品的生產(chǎn),在產(chǎn)量可能下滑的背景下,市場(chǎng)開(kāi)始提前定價(jià)相關(guān)農(nóng)產(chǎn)品。所以我們能夠看到,CBOT大豆年初至今漲了20.65%,CBOT玉米年初至今漲了45.8%。

但反觀國(guó)內(nèi),國(guó)內(nèi)農(nóng)產(chǎn)品供給比較平穩(wěn),加上需求端壓力不大,在全球農(nóng)產(chǎn)品價(jià)格大幅上漲的時(shí)候,中國(guó)農(nóng)產(chǎn)品價(jià)格是在下行的,4月份農(nóng)產(chǎn)品批發(fā)價(jià)格指數(shù)同比下行1.5%。

另外,國(guó)內(nèi)豬肉也是一個(gè)很好的例子,目前國(guó)內(nèi)生豬不缺供給,3月生豬存欄量4.2億頭,是2015年以來(lái)的新高,供給旺盛疊加市場(chǎng)對(duì)生豬消費(fèi)需求疲軟,豬肉價(jià)格快速走低。

除了農(nóng)產(chǎn)品外,對(duì)工業(yè)產(chǎn)品而言,供給也是一個(gè)很重要的因素。以鋼材為例,目前國(guó)內(nèi)鋼材是不缺庫(kù)存的,可以看到今年的主要鋼材庫(kù)存僅低于2020年,比2015-2019年同期都要高。

但在庫(kù)存走高的同時(shí),市場(chǎng)上SHFE螺紋鋼年初至今漲了37%,DCE鐵礦石漲了32%。我們認(rèn)為現(xiàn)在鋼價(jià)大幅走高,除了經(jīng)濟(jì)復(fù)蘇帶動(dòng)需求走高外,更多的是因?yàn)槭袌?chǎng)提前定價(jià)鋼材要限產(chǎn),對(duì)供給有收縮的預(yù)期。

而央行貨幣政策對(duì)通脹的調(diào)控主要是通過(guò)壓制需求來(lái)壓低價(jià)格,對(duì)供給端的作用不大。而且現(xiàn)在的情況是,上游原材料價(jià)格上漲侵蝕實(shí)體經(jīng)濟(jì)回報(bào)率,同時(shí)近期美債收益率開(kāi)始震蕩向下,美元指數(shù)走弱,人民幣匯率面臨一定的升值壓力,這又會(huì)進(jìn)一步加大實(shí)體企業(yè)的壓力。

在這樣的情況下,為了支持實(shí)體經(jīng)濟(jì),降低人民幣匯率的升值壓力,央行不太可能收緊資金面。而針對(duì)5月份的財(cái)政存款上行壓力,我們預(yù)計(jì)央行會(huì)進(jìn)行平穩(wěn)對(duì)沖。

對(duì)股票市場(chǎng)而言,近期股票市場(chǎng)的主要矛盾并不是流動(dòng)性,現(xiàn)在市場(chǎng)關(guān)心的還是上游原材料價(jià)格持續(xù)上漲對(duì)上市公司業(yè)績(jī)?cè)斐傻牟淮_定擾動(dòng)。

因?yàn)樯鲜泄緲I(yè)績(jī)存在不確定性,市場(chǎng)在給出定價(jià)的時(shí)候,會(huì)更加謹(jǐn)慎,會(huì)通過(guò)適度降低估值等方式,來(lái)預(yù)留出安全墊,而這種不確定性需要等上市公司公布業(yè)績(jī),市場(chǎng)確認(rèn)業(yè)績(jī)修復(fù)之后,才會(huì)消失。這才是壓制市場(chǎng)風(fēng)險(xiǎn)偏好的根源。

(本文作者介紹:紅塔證券研究所所長(zhǎng)、首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:陳嘉輝

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼