文/新浪財經(jīng)意見領袖專欄作家 東方金誠 王青

2021年4月利率債市場月報

主要觀點:

債市運行環(huán)境:

宏觀經(jīng)濟運行:4月制造業(yè)生產(chǎn)端景氣回落符合季節(jié)性規(guī)律,也與環(huán)保限產(chǎn)和原材料供給短缺等因素有關,制造業(yè)需求端和服務業(yè)景氣偏強,建筑業(yè)景氣回調但仍處高景氣區(qū)間,短期內基本面仍難以對債市形成利好。4月中下旬大宗商品價格迎來又一波上漲,主要受輸入性通脹壓力推升,二季度國內CPI和PPI將延續(xù)沖高過程,政策面對穩(wěn)物價的重視程度上升。

流動性環(huán)境:4月資金面超預期寬松,銀行間資金水位較高,背后的關鍵原因是前期淤積的財政資金投放,以及地方債供給未如期放量加之稅收收入可能較弱帶來的財政資金上收不及預期,使得當月銀行體系超儲消耗較慢。5月資金面壓力會有所加大,“明牌”因素包括地方債發(fā)行的放量和繳稅壓力,同時央行可能會通過邊際收緊流動性來防止通脹預期擴散。預計5月資金利率中樞將有所抬升,且資金面波動性料將加大。

政策環(huán)境:4月30日中央政治局會議強調要“辯證看待一季度經(jīng)濟數(shù)據(jù)”,“當前經(jīng)濟恢復不均衡、基礎不穩(wěn)固”,這意味著短期內逆周期支持性政策還不能全面退出,宏觀政策不會急轉彎。同時,針對通脹抬頭問題,本次會議提出的措施是“保供穩(wěn)價”。預示下一步的主要政策應對是擴大國內供給,力爭在價格整體穩(wěn)定中實現(xiàn)供需平衡,而不是從收緊宏觀政策入手,抑制總需求。當然,貨幣政策也不會全然“無動于衷”,仍然需要適度控制貨幣投放,以穩(wěn)定市場通脹預期,預計未來一段時間貨幣政策操作將邊際趨緊。

中美利差:與基本面相悖,4月美債收益率震蕩走低,月末較上月末下行9bp。可能有兩方面原因:一是在前期大量做空美債后,交易盤做空動力減退;二是隨著美債收益率回升,美債性價比提升,配置力量增強。當月中國國債長端利率下行幅度不及美債,中美利差有所走闊,月末中美10年期國債利差較上月末擴大6.5bp至151.4bp,處歷史中高位置。

5月利率債市場展望:

預計5月資金面邊際收緊,債券短端利率將有所回升,也給長端帶來調整壓力。但考慮到目前期限利差對長端保護較足,加之機構配置需求較為旺盛,長端利率上行風險不大。

1. 債市運行環(huán)境

1.1 宏觀經(jīng)濟運行

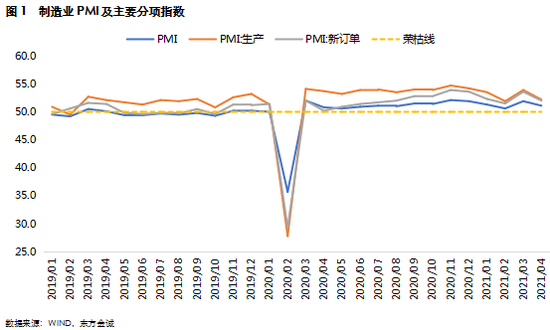

(一)4月制造業(yè)生產(chǎn)端景氣回落符合季節(jié)性規(guī)律,也與環(huán)保限產(chǎn)和原材料供給短缺等因素有關,制造業(yè)需求端和服務業(yè)景氣偏強,建筑業(yè)景氣回調但仍處高景氣區(qū)間,短期內基本面仍難以對債市形成利好。

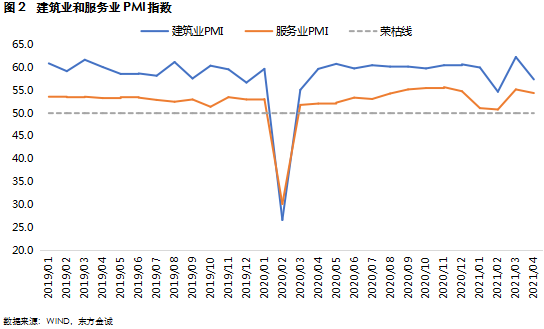

4月制造業(yè)PMI錄得51.1%,低于上月0.8個百分點,環(huán)比回落符合季節(jié)性規(guī)律但降幅超出季節(jié)性。當月PMI生產(chǎn)指數(shù)環(huán)比下滑1.7個百分點至52.2%,新訂單指數(shù)下滑1.6個百分點至52.0%,供需缺口進一步彌合。我們認為,4月制造業(yè)PMI指數(shù)超季節(jié)性下降,并非源于需求端掣肘,更多與環(huán)保限產(chǎn)、供應鏈沖擊、原材料短缺等生產(chǎn)端擾動因素有關。而與往年同期相比,4月制造業(yè)PMI較過去5年同期均值高出0.4個百分點,顯示當前制造業(yè)仍處較高景氣狀態(tài)。同時,4月服務業(yè)保持平穩(wěn)修復,服務業(yè)消費進一步回暖,當月服務業(yè)PMI為54.4%,雖較上月下滑0.8個百分點,但高于一季度均值2.0個百分點,結合五一假期出游熱,預計后續(xù)服務業(yè)改善還有進一步加速空間;4月建筑業(yè)景氣度有所回調,當月PMI環(huán)比下行4.9個百分點至57.4%,仍處高景氣區(qū)間,短期內地產(chǎn)和基建對基本面仍有支撐。

整體上看,當前經(jīng)濟修復正在接近常態(tài)增長水平,經(jīng)濟環(huán)比動能也在向常態(tài)回歸,基本面對債市利空減弱,但也難言簡單利好,主要原因是經(jīng)濟運行仍然處在向上修復過程。往后看,考慮到一季度經(jīng)濟修復受到年初疫情防控升級和就地過年擾動,同比高增之下,環(huán)比表現(xiàn)略弱,我們判斷,二季度經(jīng)濟環(huán)比將延續(xù)擴張——出口強勁和房地產(chǎn)投資韌性是重要支撐,消費(尤其是服務業(yè)消費)和制造業(yè)投資將為主要向上動力。

(二)4月中下旬大宗商品價格迎來又一波上漲,主要受輸入性通脹壓力推升,二季度國內CPI和PPI將延續(xù)沖高過程,政策面對穩(wěn)物價的重視程度上升,但主要政策應對將為擴大國內供給,而非抑制總需求。

4月中下旬,在前期快速上漲后盤整月余的大宗商品價格迎來又一波上漲,月末RJ-CRB商品價格指數(shù)較月初上揚6.9%,月均值環(huán)比上漲1.3%,同比上漲60.4%,漲幅較上月擴大23.4個百分點;剔除原油價格的CRB商品價格指數(shù)月均值環(huán)比上漲3.9%,同比上漲46.0%,漲幅較上月擴大16.2個百分點。從核心大宗商品價格來看,4月布倫特原油現(xiàn)貨價月均值環(huán)比下跌1.4%,但月內走勢整體上揚,月末較月初上漲8.0%,且在低基數(shù)強力拉動下,同比漲幅顯著擴大至246.7%;4月LME銅現(xiàn)貨價月均值環(huán)比上漲3.7%,月末較月初上漲13.5%,同比漲幅擴大至84.9%。

近期大宗商品價格再度上揚的主要原因在于美國經(jīng)濟復蘇顯著加快,投資和消費改善明顯,這對全球經(jīng)濟和大宗商品產(chǎn)生正外溢效應。盡管近期印度、巴西疫情全面失控,但這些經(jīng)濟體對全球總需求的影響有限,因而并未從需求端給大宗商品價格上漲的前景蒙陰。從后續(xù)來看,4月以來歐洲疫苗加速推廣,疫情明顯好轉,這為經(jīng)濟加快復蘇創(chuàng)造了前提,這也意味著,美歐需求共振局面形成的可能性加大,這將對大宗商品價格形成支撐。我們判斷,二季度大宗商品價格整體將呈現(xiàn)上漲勢頭。

從國內來看,國際大宗商品價格上漲必然帶來輸入性通脹壓力。加之國內終端消費,尤其是服務消費也在改善,這就意味著需求端正在對上游漲價向中下游的逐步傳導形成配合,預計后續(xù)核心通脹和PPI將持續(xù)走強。具體來看,CPI方面,伴隨PPI上漲向CPI傳導,以及基數(shù)明顯走低,4月CPI同比漲幅有望擴大至1.2%左右。接下來需要重點關注在消費恢復助推下,CPI同比可能出現(xiàn)的較快上升勢頭——6月CPI同比有望升至3.0%左右,進而達到今年政府工作報告確定的控制目標上限附近。PPI方面,在中下旬大宗商品價格重拾漲勢以及翹尾進一步抬升帶動下,4月PPI同比漲幅預計將錄得5.0%以上,5-6月PPI漲幅有可能沖高至6%左右。

由于二季度通脹加速上行的確定性較大,可以看到,近期國常會、金融委會議均提及要做好穩(wěn)物價工作。但因這一輪通脹上行主要由輸入性通脹推升,而非國內經(jīng)濟過熱,因此,下一步的主要政策應對是擴大國內供給,力爭在價格整體穩(wěn)定中實現(xiàn)供需平衡,而不是從收緊宏觀政策入手,抑制總需求——這樣做不符合當前經(jīng)濟修復尚未到位的總體形勢。當然,國內貨幣政策也不會全然“無動于衷”,仍然需要適度控制貨幣投放,以穩(wěn)定市場通脹預期。我們預計,未來一段時間貨幣政策操作將邊際趨緊。不過,考慮到接下來央行貨幣政策還會堅持“穩(wěn)”字當頭,加之當前主要市場利率均已升至政策利率附近,資金面大幅收緊的可能性也不大。

1.2 流動性環(huán)境

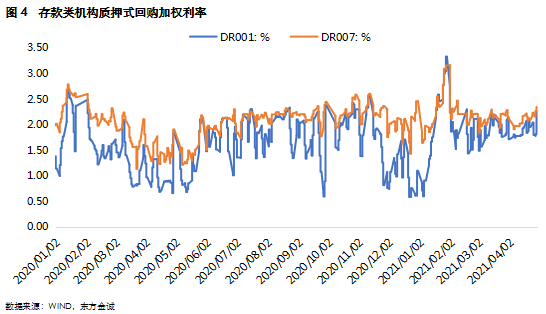

4月資金面超預期寬松,銀行間資金水位較高,背后的關鍵原因是前期淤積的財政資金投放,以及地方債供給未如期放量加之稅收收入可能較弱帶來的財政資金上收不及預期,使得當月銀行體系超儲消耗較慢。3月末商業(yè)銀行超儲率回升至1.5%左右,4月通常季節(jié)性回落,預計將在1.4%左右,對應銀行超儲水平仍然不低。從資金利率走勢來看,4月DR007月均值環(huán)比下行1.2bp,R007月均值下行6.5bp,資金面寬松下流動性分層有所緩和;當月隔夜SHIBOR月均值下行1.3bp,3個月SHIBOR月均值下行11.1bp。

具體來看,首先,今年以來,去年底淤積的財政資金正在形成支出。從財政存款變動情況來看,2月財政存款負增8479億、3月負增4854億,與往年同期相比,2月財政資金投放明顯超出季節(jié)性。其次,3月“兩會”政府工作報告下達了今年新增專項債額度,全年3.65萬億的額度與去年相比僅減少1000億,市場普遍預計4月新增地方債發(fā)行將大幅放量,但4月實際發(fā)行情況并不及預期,全月新增專項債僅發(fā)行2056億,加之國債和政金債凈融資轉負,當月利率債凈融資額環(huán)比不升反降。最后,4月是傳統(tǒng)繳稅大月,繳稅帶來的財政資金上收也是此前市場對當月資金面的一大擔憂,但4月稅期資金面寬松依舊,一方面或因財政資金的投放對沖了繳稅壓力,另一方面,從一季度稅收收入情況來看,主因減稅政策疊加效果持續(xù)釋放以及部分經(jīng)濟部門仍未從前期疫情沖擊中完全恢復,當前稅收收入增速并不高,4月稅收增長可能也依然處于偏弱狀態(tài)。

由此可以看出,近期銀行體系水量充足主要與財政資金投放和上收的節(jié)奏錯位有關,并非央行主動而為。從央行公開市場操作來看,4月央行依然維持著每個交易日100億的穩(wěn)定地量投放,全月通過逆回購投放資金2200億,當月到期量2100億,凈投放100億。同時,月中央行按慣例開展MLF操作,操作量1500億,當月MLF到期量1000億,TMLF到期量561億,小幅凈回籠61億。另外,4月央行開展700億1個月期國庫現(xiàn)金定存操作,凈投放700億。整體上看,4月央行通過公開市場操作凈投放資金739億。至于4月水量較高而央行為何沒有“削峰”回籠流動性,主要原因是當月公開市場到期量不大,央行缺乏回籠流動性的工具。因此,我們認為4月資金面的超預期寬松難以作為判斷央行貨幣政策態(tài)度的有力依據(jù)。

展望5月,資金面壓力會有所加大,“明牌”因素包括地方債發(fā)行的放量(4月下旬開始,地方債發(fā)行就已明顯提速)和繳稅壓力(從歷年來看,5月稅收收入規(guī)模通常僅比4月略低),而前期以財政存款形式凍結的財政資金不會持續(xù)回流,因此5月資金面料將重新取決于央行的投放力度。從目前的基本面和市場環(huán)境來看,尤其考慮到二季度通脹壓力加速上行,短期內央行再度寬松的概率不大,反而可能會通過邊際收緊流動性來防止通脹預期擴散。我們判斷,5月資金面壓力將階段性上升,資金利率中樞較4月將有所上移。同時,在政府債券發(fā)行和稅期擾動下,資金面波動性料將加大,而前期流動性持續(xù)寬松下,機構杠桿交易行為的恢復也有可能會進一步放大資金面的波動。

1.3 中美利差

與基本面相悖,4月美債收益率震蕩走低,月末較上月末下行9bp。可能有兩方面原因:一是在前期大量做空美債后,交易盤做空動力減退;二是隨著美債收益率回升,其相對歐債、日本國債和新興市場政府債券的性價比提升,配置力量增強。當月中國國債長端利率下行幅度不及美債,中美利差有所走闊,月末中美10年期國債利差較上月末擴大6.5bp至151.4bp。

往后看,隨著美國疫情持續(xù)好轉以及拜登政府刺激政策效果顯現(xiàn),美國經(jīng)濟復蘇斜率可能會進一步走強,這意味著美債實際利率還有上行空間,加之通脹預期持續(xù)高位、美債供給壓力上升,我們仍然認為中期內美債收益率還有進一步上行空間,4月的震蕩回落應當只是上行過程中的階段性盤整。預計年內10年期美債收益率高點將觸及2.0%左右,這將帶動中美利差收窄至低點大約在130bp。這對國內利率走勢的影響主要體現(xiàn)在兩個方面:

一是對美聯(lián)儲加速貨幣政策正常化的擔憂令國內貨幣政策收緊的預期升溫。對此我們認為,盡管3月美聯(lián)儲議息會議以來美國經(jīng)濟基本面持續(xù)修復,但全球疫情反復下經(jīng)濟復蘇的不確定性、就業(yè)尚未恢復,支撐美聯(lián)儲維持目前的貨幣政策基調。從實現(xiàn)75%的目標接種率、就業(yè)恢復速度等因素推測,美聯(lián)儲最早可能在年底開始釋放縮減QE信號,明年一季度前實質性縮表的概率不大。更為重要的是,近年國內貨幣政策強調“以我為主”,不再與美聯(lián)儲亦步亦趨。從去年5月起,央行就已經(jīng)啟動了貨幣政策向常態(tài)化回歸的進程,遠遠走在了美聯(lián)儲之前,這也是去年中美利差顯著拉大的重要原因。從這個角度講,即便美聯(lián)儲加速貨幣政策正常化,國內貨幣政策也不會僅因此就跟進收緊。

二是美債收益率上行帶動中美利差收窄,進而引發(fā)外資從中國債市調倉至美債。我們關注到,3月境外機構對人民幣債券出現(xiàn)凈減持,結合1月、2月分別凈增持1700億、884億,趨勢上延續(xù)了1-2月的降勢。外資配債力度下降主因即為中美利差壓縮以及海外金融市場波動導致美元流入新興市場減慢。短期看擾動仍在,但當前中美利差仍在歷史中高位置且人民幣匯率相對穩(wěn)定,人民幣債券對海外資金吸引力仍大,預計短期擾動不會影響外資流入的長期趨勢,亦不足以構成決定國內利率走勢的關鍵。

2. 一級市場

4月利率債供給不及預期,當月利率債發(fā)行量為1.77萬億,環(huán)比增加2100億,主要原因是到期量環(huán)比增加6089億至1.49萬億,當月凈融資規(guī)模則環(huán)比下降3984億至2797億。分券種來看,4月國債發(fā)行量與上月基本持平,但因到期量明顯增加,凈融資小幅轉負;政金債發(fā)行量環(huán)比減少約900億,到期量則增加逾3600億,當月凈融資額下降至-894億;4月新增專項債發(fā)行開閘放量——盡管放量幅度并不及預期,帶動當月地方債發(fā)行量環(huán)比增加約3000億,凈融資額環(huán)比增加約2100億。

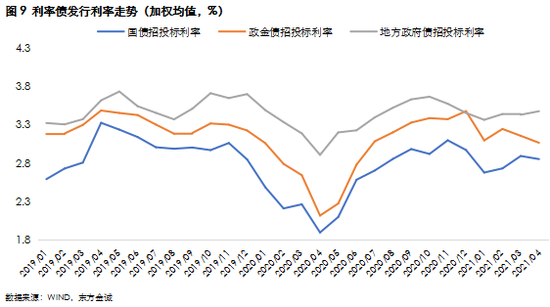

從發(fā)行利率來看,由于資金面寬松,配置力量較強,4月國債加權平均發(fā)行利率較上月下行4.05bp,政金債加權平均發(fā)行利率下行9.08bp,而在發(fā)行放量帶動下,地方政府債加權平均發(fā)行利率上行4.62bp。

3. 二級市場

3.1 到期收益率

4月資金面超預期寬松,資金利率均值普遍下行,帶動債券短端利率走低,月末1年期國債收益率較上月末下行21.79bp。從長端來看,4月長端利率面臨的最大利空是通脹的加速上行,但當月經(jīng)濟復蘇數(shù)據(jù)未超預期、金融數(shù)據(jù)下行,市場反映較為積極,加之資金面寬松,利率債供給壓力不及預期,而機構普遍處于欠配狀態(tài),長端利率上行動力不足,整體呈現(xiàn)窄幅波動狀態(tài)——月內10年期國債收益率低點為3.1530%,高點為3.2221%,月末較上月末下行2.47bp。

3.2 利差走勢

從國債期限利差來看,4月收益率曲線陡峭化下移,月末10Y-1Y期限利差較上月末走闊19.32bp。

國開債和國債利差方面,4月末5年期國開債和國債利差較上月末收窄5.80bp,10年期利差收窄0.19bp;同期5年期國開債隱含稅率下降1.49個百分點至9.81%,10年期國開債隱含稅率微幅上升0.03個百分點至10.64%。

4. 5月利率債市場展望

4月制造業(yè)生產(chǎn)端景氣回落符合季節(jié)性規(guī)律,也與環(huán)保限產(chǎn)和原材料供給短缺等因素有關,制造業(yè)需求端和服務業(yè)景氣偏強,建筑業(yè)景氣回調但仍處高景氣區(qū)間。整體上看,當前經(jīng)濟修復正在接近常態(tài)增長水平,經(jīng)濟環(huán)比動能也在向常態(tài)回歸,基本面對債市利空減弱,但也難言簡單利好,主要原因是經(jīng)濟運行仍然處在向上修復過程。當前債市面臨的最大利空是通脹的加速上行。但因這一輪通脹上行主要由輸入性通脹推升,而非國內經(jīng)濟過熱,不會帶來貨幣政策的顯著收緊。

4月30日中央政治局會議強調要“辯證看待一季度經(jīng)濟數(shù)據(jù)”,“當前經(jīng)濟恢復不均衡、基礎不穩(wěn)固”,這意味著短期內逆周期支持性政策還不能全面退出,宏觀政策不會急轉彎。同時,針對通脹抬頭問題,本次會議提出的措施是“保供穩(wěn)價”。這意味著針對輸入性通脹推高國內PPI、CPI,下一步的主要政策應對是擴大國內供給,力爭在價格整體穩(wěn)定中實現(xiàn)供需平衡,而不是從收緊宏觀政策入手,抑制總需求——這樣做不符合當前經(jīng)濟修復尚未到位的總體形勢。當然,國內貨幣政策也不會全然“無動于衷”,仍然需要適度控制貨幣投放,以穩(wěn)定市場通脹預期,預計未來一段時間貨幣政策操作將邊際趨緊。

從資金面來看,5月資金面壓力會有所加大,“明牌”因素包括地方債發(fā)行的放量和繳稅壓力,而前期以財政存款形式凍結的財政資金不會持續(xù)回流,因此5月資金面料將重新取決于央行的投放力度。從目前的基本面和市場環(huán)境來看,尤其考慮到二季度通脹壓力加速上行,短期內央行再度寬松的概率不大,反而可能會通過邊際收緊流動性來防止通脹預期擴散。我們判斷,5月資金面壓力將階段性上升,資金利率中樞較4月將有所上移。同時,在政府債券發(fā)行和稅期擾動下,資金面波動性料將加大,而前期流動性持續(xù)寬松下,機構杠桿交易行為的恢復也有可能會進一步放大資金面的波動。

整體上看,預計5月資金面邊際收緊,債券短端利率將有所回升,也給長端帶來調整壓力,但考慮到目前期限利差對長端保護較足,加之機構配置需求較為旺盛,長端利率上行風險不大。

(本文作者介紹:清華大學公共管理學博士,東方金誠首席宏觀分析師。)

責任編輯:趙思遠

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。