意見領袖丨汪濤

數據前瞻:信貸增速放緩、PPI走強、整體經濟進一步反彈

我們估計即將公布的4月經濟數據將顯示大部分經濟活動較2019年4月水平進一步走強,不過由于基數效應消退,其同比增速可能較今年一季度和3月有所放緩。其中,我們估計工業生產、出口、房地產活動、基建投資、社會消費品零售可能較2019年同期水平進一步反彈,制造業投資規模也可能基本恢復至2019年同期水平。PPI可能進一步大幅反彈、CPI小幅上行。整體信貸增速可能進一步下滑、信貸脈沖降至零左右。

4月統計局制造業PMI下滑0.8個百分點至51.1(一季度平均為51.3)。新訂單(較3月下降1.6個百分點)和新出口訂單指數(降0.8個百分點)雙雙回落,生產量指數也降了1.7個百分點。采購量和原材料指數小幅下行,而產成品庫存指數小幅上行。購進和產出價格指數均下滑2.5個百分點,但仍處在近年較高水平。分企業類型來看,大中型企業PMI走弱、而小企業PMI走強。與后者對應,4月財新PMI上升了1.3個百分點至51.9(一季度平均為51),表明制造業活動內部存在一些分化。

統計局非制造業商務活動指數也從3月高位下降了1.4個百分點至54.9。建筑業商務活動指數回落了4.9個百分點。服務業商務活動指數較上月小幅下行0.8個百分點,但仍比一季度平均高出2個百分點。從行業情況看,鐵路運輸、航空運輸、住宿等行業商務活動指數高于65,同時,住宿、餐飲、生態保護及環境治理、文化體育娛樂等行業商務活動指數走強。

對于即將公布的4月宏觀數據,我們估計:

4月工業生產同比增速可能放緩至11.6%。4月統計局制造業PMI和生產量指數雙雙回落,表明制造業增長動能可能有所走弱。全國平均高爐開工率比去年4月低8個百分點,其中唐山受限產影響同比跌幅更大(同比跌26個百分點);電弧爐開工率較去年同期提高了11個百分點,不過小于3月的同比高29個百分點。此外,4月前20天粗鋼生產同比增速相比3月全月小幅下行。進一步考慮到基數效應有所消退,我們估計4月工業生產同比增速可能放緩至11.6%,但仍較2019年同期水平提高16%(3月較2019年同期增長13%)。另一方面,隨著勞動力市場的繼續回暖、加之居民儲蓄率可能有所下降,我們估計4月社會消費品零售可能同比增長25%-26%左右、較2019年同期增長16%。

房地產活動保持穩健。高頻數據顯示,4月30個大中城市房地產銷售同比增速從此前的87%放緩至39%。鑒于居民購房情緒仍較為穩健,我們估計4月全國整體房地產銷售可能同比增長18%、較2019年同期增長15%-16%。此外,新開工可能同比增長3%、房地產投資同比增長7%-8%左右,二者去年低基數的拉動作用均有所減弱。相比2019年4月,房地產投資可能同比增長15%,新開工則與2019年同期大致持平。考慮到4月22個大城市開始集中供地,二季度土地供給應會超過一季度,這可能會提振之后幾個月的土地銷售和新開工活動。我們依然預計房地產開發商融資條件和房貸監管收緊會逐漸給房地產活動帶來下行壓力,但年初至今較為穩健的購房情緒可能仍會在未來一段時間內支撐房地產活動。

低基數的拉動作用減弱,整體固定資產投資同比增速可能降至8%。4月地方政府專項債券新發行量升至1340億,我們估計基建投資同比增速可能放緩至6%、但較2019年同期增長11%。制造業投資可能同比增長10%、較2019年同期水平增長2.6%。再考慮到房地產投資可能保持穩健,我們估計4月整體固定資產投資可能同比增長8%左右(年初至今同比增長近19%)、較2019年同期增長近9%。

出口可能保持穩健、同比增長20%。雖然3月歐美PMI雙雙升至多年來的高位,但4月統計局PMI中新出口訂單指數下滑了0.8個百分點,可能是受最近海外主要新興經濟體和部分發達經濟體疫情反復應影響。由于去年同期基數較低,4月韓國出口同比增速加快到了41%、進口同比增速加快到34%。整體而言,我們估計4月出口同比增速可能受高基數拖累放緩至20%,而進口同比增速可能在去年的低基數上小幅升至40%左右,二者較2019年同期水平均增長20%-25%。貿易順差可能擴大至230億美元。

CPI同比增速可能小幅升至0.6%,PPI同比增速進一步上行至6.5%。高頻數據顯示4月統計局公布的主要生產者價格環比繼續反彈,我們估計4月PPI同比增速可能進一步大幅上行至6.5%,這可能也小幅推升了CPI中的非食品價格。另一方面,高頻數據顯示4月食品平均價格環比增速繼續走弱,其中蔬菜價格環比下跌9%,豬肉價格環比下跌14%(同比下跌30%),抵消了水產品價格(環比上漲4.8%)和水果價格(環比上漲0.5%)走強的影響。整體而言,我們估計4月CPI同比增速可能小幅升至0.6%。

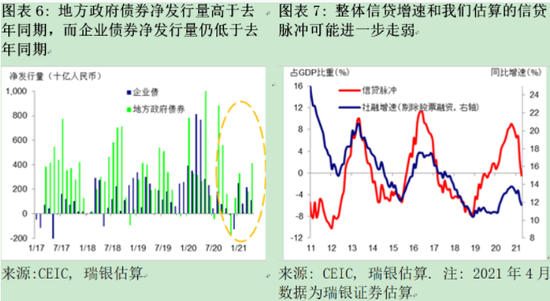

整體信貸增速可能進一步放緩、信貸脈沖降至零左右。4月新增人民幣貸款可能為1.5萬億,比去年同期低2000億、但大幅高于2019年同期水平。鑒于兩會已下達了今年地方政府債務額度,4月政府債券凈發行量可能升至3500億-4000億元,略高于去年同期水平。不過,企業債券凈發行可能降至2000億、較去年同期低7000億以上。影子信貸規模可能因監管偏緊繼續保持疲弱。整體而言,我們估計4月新增社會融資規模2.25萬億,比去年同期低8500億左右,但大幅高于2019年同期。官方社融和我們估算的整體信貸(社融剔除股票融資)同比增速可能從此前的12.3%放緩至11.8%-11.9%,我們估算的信貸脈沖進一步降至0%左右或小幅低于零(GDP占比)。

外匯儲備規模可能上升350億美元。4月人民幣對美元匯率升值1.4%,資本外流壓力可能小幅回落。我們估算主要儲備貨幣匯率變動帶來的估值收益可能達300億美元以上。進一步考慮其他因素(商品貿易順差小幅擴大、服務貿易逆差維持低位、凈FDI大致持穩等),我們估算4月外匯儲備規模可能上升350億美元至3.205萬億美元。

經濟增長和政策展望

預計二季度經濟環比增速加快、通脹同比增速上行。我們認為經濟活動和支出有望環比提速,二季度GDP環比折年增長率有望從一季度的2%左右加快至7-8%。一季度居民收入和消費者情緒不斷好轉的勢頭也有望延續(參見《一季度勞動力市場進一步改善》),加之國內的疫情防控較好,這有助于推動全年實際消費增長10%,其中服務類消費的反彈可能更為明顯。五一勞動節假期的旅游出行人次達2.3億人次、已完全恢復到疫情前水平,而旅游收入1132億元、相當于疫情前水平的77%,尚未完全恢復至常態但較清明節進一步好轉(后者旅游收入為疫情前同期水平的57%)。同時,受益于美國出臺較大規模的財政刺激計劃、且全球疫苗接種較快推進(尤其是發達國家),全球需求有望明顯回暖,支撐中國全年出口增長16%。此外,我們認為企業營收好轉也有望促使企業資本開支反彈,并抵消房地產和基建投資可能放緩帶來的拖累。我們預計PPI通脹壓力可能持續、同比增速可能在二季度見頂。CPI同比增速可能在四季度升至3%。我們預測最大的風險仍來自全球疫情演變和疫苗接種進展。

政策繼續正常化,但“不急轉彎”。在近期召開的政治局會議上,政府重申宏觀政策不急轉彎,繼續強調防風險。我們依然預計此前寬松的貨幣信貸政策和財政政策會逐步退出。具體而言,我們預計整體信貸增速可能會從3月的12.3%放緩至年底的11%左右,主要是由于宏觀審慎監管和流動性收緊。同時,政府在房地產相關信貸、地方政府融資平臺融資、互聯網金融、反壟斷方面的監管也已經收緊。雖然目前的市場利率水平似乎處在央行的合意區間,但未來幾個月,經濟增速反彈疊加流動性收緊可能會推升短端利率和長端債券收益率,下半年再逐步回落。不過,鑒于企業營收與和居民收入有望大幅好轉,我們認為政策正常化對經濟反彈的影響較為有限。

(本文作者介紹:瑞銀證券中國首席經濟學家。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。