文/新浪財經意見領袖專欄作家 黃大智

社保體系正在進行一輪全新的改革。

在不久前國務院明確“個人養老金制度”的養老保險改革后,近日國常會上部署深化醫改,職工醫療保險也將迎來新的變化。

個人+統籌,醫保的兩個賬戶

五險一金是每個“打工人”都十分關心的福利待遇,拋開公積金不談,“五險”中涉及個人繳費且比例較大的,只有養老保險和醫療保險,因此被格外關注。在“當我們老去,真正能靠什么養老?”中,我們簡單介紹了未來事關個人養老的“個人養老金制度”。而4月7日國常會上明確的“醫改新政”,則是對個人醫保賬戶的重大改革,影響的也不僅僅是繳納醫保的職工個人,對職工的家庭、親屬的日常看病、打針、吃藥也都有著全面的影響。

我們先來看目前職工個人繳納的醫保是如何劃分使用的。

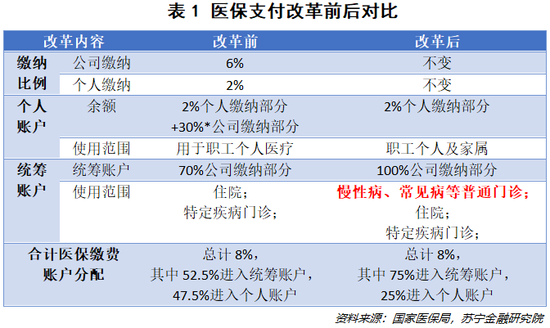

對于每個繳納社保的企業職工而言,醫保分為兩部分,個人繳納部分和公司繳納部分,賬戶也因此分為兩個,即個人賬戶和統籌賬戶。

一般來說,醫療保險的繳納基數會根據個人上一年度的平均工資確定,繳納比例則是個人2%,公司6%左右,其中公司繳納比例在各省市地區也會有所不同,例如北京為10%,上海為11%,廣州為5.5%等。只要累計繳納年限達到一定程度便可以終身享受醫療保險待遇,當然,各地也同樣有所不同,如上海15年,廣州15年,杭州為20年等。

按照現行規定,所有這些繳納的醫療保險費用會分別進入兩個賬戶。個人繳納部分全部進入個人賬戶,公司繳納部分則分為兩個部分,其中的30%,會進入個人賬戶,其余的70%進入統籌賬戶。

那么,個人賬戶和統籌賬戶的作用和區別又有何區別呢?

個人賬戶與職工個人綁定,無論是工作單位還是工作地的變更,個人賬戶都會跟隨個人走,其用途也更加廣泛,基本上職工個人的看病、醫療、住院、養老都可以,個別地方還可以將其提取出來,用于任何消費。如果職工出現身故、移民等情況時,個人賬戶資金也可以提取出來。簡單來說就是,個人賬戶資金為個人財產,用途在醫療方面基本不受限制。

統籌基金賬戶則比較復雜。首先,統籌賬戶覆蓋的醫療范圍比較小,一般只能用于住院醫療或特定疾病的門診治療,這類報銷比例一般很高,多數都在85%以上。但是像糖尿病、高血壓這類的門診慢性病、常見病,以及日常感冒發燒去檢查、抽血等,都無法用于醫保統籌賬戶支付。其次,統籌賬戶為共同所有,為所有職工醫保覆蓋范圍內的人提供醫保支付,賬戶不受個人支配,個人社保關系的轉移、注銷等均不會影響統籌賬戶。最后,統籌賬戶沒有個人賬戶余額的概念,統籌賬戶的余額指的是歷年的累計結余,與個人無關。

收不抵支,醫保面臨的統籌壓力

了解了目前的職工醫保制度,我們也就能夠輕易的發現現行制度下的問題所在。

一是對年輕人不友好。年輕人身體好,醫療支出少,即便生病也多是在門診看病,但這部分又恰恰是統籌賬戶不能覆蓋的,導致的結果是年輕人繳納的醫保費用最多,用的最少,偶爾有醫療支出(門診),又不在醫保統籌報銷范圍內。個人賬戶結余多,統籌賬戶交了錢也享受不到。這讓很多年輕人有寧愿不交社保的想法,醫保繳費的意愿極低。

二是政府統籌賬戶的壓力非常大。近年來經濟下行的壓力加上人口極速的老齡化,國內的醫保基金支出連年快于收入。根據醫保局公布的數據:

2019年,全年基本醫療保險基金總收入23334.87億元,同比增長10.64%;總支出19945.73億元,同比增長13.29%,支出的增速遠快于收入的增速。

2018年,收入同比增長11.16%,支出同比增長14.19%。同樣是支出增速高于收入增速。

而在醫保局成立之前,統計數據也能夠看到,從2014年開始,醫保基金支出的增速就顯著快于收入的增速。各省職工醫保基金支出穿底、入不敷出的新聞更是屢見不鮮。再考慮到目前國內老齡化速度加快的因素,未來醫保基金統籌的壓力將會越來越大。

這也是很多年輕人醫保繳費意愿不高的原因之一。有的年輕人擔憂,目前自己繳費很多,卻用不上這些醫保,等到未來自己年齡大了,需要用到醫保時,統籌賬戶可能所剩無幾甚至虧空,難以滿足醫療需求,莫不如不繳費,將省下的錢儲蓄起來用于購買保險或為未來打算。

這些處于明處或暗處的問題,都制約了醫保制度的保障效果,影響居民的繳費意愿。

醫保改革,以“個人賬戶”為核心

在這種壓力下,醫保的改革也從開源節流兩個維度開始。節流要控費,很重要的一點在于降低醫保內的醫藥、醫療耗材等價格,去年和今年網絡上頻現“醫藥帶量采購砍價”的視頻,就在于此。當然,還有其它推進自研藥、仿制藥等研發鼓勵的措施。

除了節流控費,還得開源,也就是國常會明確的“職工醫保制度改革”。改革主要有四個方向:

一是擴大醫保的覆蓋面,把一些多發病、常見病普通門診費用納入統籌基金支付,支付比例從50%起步,未來逐漸提高;

二是公司繳費不再計入個人賬戶,也就是說,原來公司繳費30%納入個人賬戶的部分,轉為劃入統籌賬戶;

三是個人賬戶可以給家屬用,例如擴大到可以支付職工配偶、父母、子女的個人負擔費用,發揮“家庭共濟”的作用;

四是加強醫保基金監督管理,嚴查騙取醫保等行為。

可以看到,本次改革的內容,正是對醫保制度中問題的針對性改革。

將門診覆蓋面積擴大,減輕職工負擔,把較少生病、看門診較多的年輕人覆蓋。并且對于個人賬戶結余較多的年輕人,可以將結余部分用于父母、子女等親屬,既提高了資金的利用效率,又緩解了“一人生病,全家湊錢”的問題,發揮醫保互濟的作用。

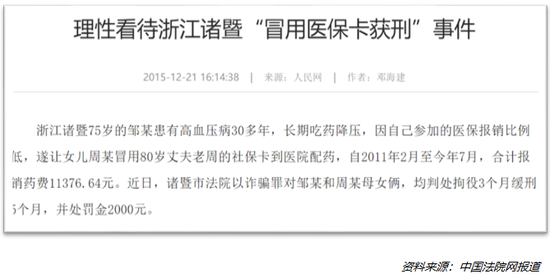

同時,這種個人賬戶的家庭共濟模式,還解決了長久以來存在的家庭成員冒用醫保卡的現象。2020年國慶熱映的《我和我的祖國》中,葛優飾演的張北京用自己的醫保卡為舅舅看病,反映的就是這一痛點。其它父母冒用子女醫保卡買藥,結果雙雙被罰甚至獲刑的案例也屢見不鮮。所以,個人賬戶使用范圍擴大,十分有助于加強家庭互濟,實現“一人參保保全家”,并解決社會痛點問題。

因此,總體來看,對于個人而言,雖然個人賬戶部分的錢減少了,但使用范圍增加了,還能享受到統籌賬戶覆蓋門診的醫保支付,利大于弊。對于政府而言,增加了統籌賬戶的資金來源,一定程度上緩解“醫保基金收不抵支”的問題,提升醫療保險的保障效能,也可以讓更多人受益。企業也并未因此而增加社保負擔,更有利于推動改革的落地。

當然,這些改革目標沒法一蹴而就,各省級政府有長達三年的過渡期可以逐步實現。但無論如何,醫保改革的第一步已經邁出,我相信,不用“因病致貧”,實現“家庭共濟”的目標不會遠了。

(本文作者介紹:蘇寧金融研究院高級研究員,遼寧大學應用經濟學碩士)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。