意見領袖丨孫彬彬團隊

摘要:

總覽:利率債供給壓力抬升,同業存單繼續放量

2021年3月,中債登債券總托管量環比增加9069億至78.44萬億,增量主要來源于政策性銀行債、地方政府債及國債;上清所債券總托管量環比增加6447億至25.80萬億,增量主要源于同業存單、超短期融資券。銀行間債券總托管量增加15516億至104.24萬億,環比增長1.51%。

利率債:供給壓力抬升

主要利率債尤其政策性銀行債供給壓力顯著抬升,托管規模環比總計增加5086億(1月為140億,2月為減少453億)。3月利率下行,多數機構選擇增持,其中商業銀行、廣義基金配置力量較強,境外機構增持力度明顯回落。具體來看,商業銀行、廣義基金、證券公司、其他、保險機構分別增持2877億、1721億、459億、155億、31億,境外機構、信用社、柜臺市場分別減少89億、254億、16億。

此外,地方債供給壓力有所恢復,托管規模增加1837億,隨著2021年新增額度的下達,預計二季度地方債發行將明顯提速,供給壓力開始釋放。

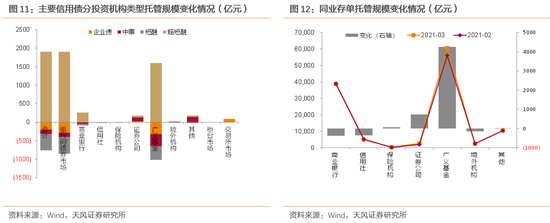

信用債:超短融托管規模明顯上升,同業存單放量

3月作為到期及發債高峰,一級市場凈融資環比改善,托管規模共增加1048億。但結構顯著分化,其中僅超短融托管規模環比增加1907億,短融、中票、企業債則分別減少了449億、216億、195億。

主要機構信用債配置需求有所回升,廣義基金時隔10個月恢復增持。在不考慮中債托管的中票情況下,分機構來看,廣義基金、證券公司、商業銀行、其他機構、境外機構分別增持581億、173億、173億、156億、7億,信用社、保險機構分別減持24億、11億。

此外,受異地存款監管影響,同業存單發行需求明顯上升,3月托管規模增加了4169億,廣義基金為最主要的增持機構,增持4238億。

分機構:廣義基金、商業銀行配置力量凸顯,境外機構力量回落

廣義基金配置熱情較高,主要券種托管規模環比增加了7687億,資金較寬松下,加大對同業存單、利率債及短久期信用債的配置。商業銀行主要券種托管規模環比增加3350億,利率債貢獻主要增量,分別增持政策性銀行債、國債、地方政府債1809億、1068億及679億。證券公司主要券種托管規模環比增加了1519億,主要增持同業存單,對利率債增持規模環比改善,但相較之下偏于謹慎。保險機構主要券種托管規模環比增加了127億,主要增持了國債和同業存單。境外機構主要券種托管規模環比減少了231億,主要減少了國債、同業存單,境外機構時隔27個月,減少了對利率債的配置,維持了對信用債的配置。信用社主要券種托管規模環比減少了648億,主要減持了同業存單和國債。

資金拆借:資金面寬松,銀行間杠桿率抬升

由于中債停止了對銀行間市場質押式回購數據的披露,我們采用銀行間債券托管量/(銀行間債券托管量-銀行間質押式回購余額)這一公式對2016年以來的杠桿水平進行估算。3月,受益于資金面寬松,銀行間杠桿從107.17% 上升至108.81%。

托管數據總覽:利率債供給壓力抬升,同業存單繼續放量

近日,中債登和上清所陸續公布了2021年3月份的債券托管數據,其中中債托管數據披露格式發生變更,造成部分數據不可得。2021年3月,中債登債券總托管量環比增加9069億至78.44萬億,增量主要來源于政策性銀行債、地方政府債及國債;上清所債券總托管量環比增加6447億至25.80萬億,增量主要源于同業存單、超短期融資券。銀行間債券總托管量增加15516億至104.24萬億,環比增長1.51%。

分券種托管數據

1. 利率債:供給壓力抬升

國債托管規模增加了1460億。商業銀行為最主要的增持機構,增持1068億。證券公司、保險機構、其他(原特殊結算成員、基金公司及基金會、其他金融機構、其他四項合并,下同)廣義基金分別增持230億、102億、125億、94億。信用社、境外機構為主要的減持機構,分別減持228億、165億。交易所市場、柜臺市場分別增持202億、31億。

政策性銀行債托管規模增加了3626億。商業銀行和廣義基金為最主要的增持機構,分別增持1809億、1627億。證券公司、境外機構、其他分別增持228億、76億、30億。保險機構、信用社分別小幅減持71億、26億。此外,柜臺市場減持47億。

主要利率債(包括國債、政策性銀行債)托管規模環比增加5086億,供給壓力提升。分機構來看,商業銀行、廣義基金、證券公司、其他、保險機構分別增持2877億、1721億、459億、155億、31億,境外機構、信用社、柜臺市場分別減少89億、254億、16億。

地方債托管規模增加1837億,廣義基金、商業銀行是最主要的增持機構,分別增持1148億、679億。證券公司、保險機構分別增持156億、38億。其他、信用社、境外機構分別減持432億、15億、1億。此外,交易所市場增持264億,柜臺市場減持1億。

2.信用債:超短融托管規模明顯上升,同業存單放量

企業債托管規模下降195億,其中銀行間債券市場減持285億,交易所托管規模增加90億。廣義基金、信用社分別減持319億、1億;證券公司、商業銀行、境外機構、其他分別增持25億、8億、1億、1億。

由于中債不再披露中票持有者結構,同時中債中票托管規模較小,因此我們主要關注上清所托管中票持有者結構變化。上清所中票托管規模小幅減少119億。廣義基金、商業銀行、保險機構、信用社分別減持332億、44億、4億、3億,其他機構、證券公司、境外機構分別增持141億、108億、15億。

短融托管規模減少了449億。廣義基金、商業銀行、其他機構、證券公司、信用社、境外機構分別減持369億、42億、25億、5億、5億、3億;保險機構增持1億。

超短融托管規模增加了1907億。廣義基金、商業銀行、證券公司、其他機構分別增持1600億、252億、46億、38億;信用社、保險機構、境外機構則分別減持16億、9億、5億。

非金融信用債(包括企業債、中票、短融、超短融)合計托管規模增加了1048億。分債券類型來看,超短融托管規模增加1907億,短融、中票、企業債則分別減少了449億、216億、195億。

在不考慮中債托管的中票情況下,分機構來看,廣義基金、證券公司、商業銀行、其他機構、境外機構分別增持581億、173億、173億、156億、7億,信用社、保險機構分別減持24億、11億。

同業存單托管規模增加4169億。廣義基金為最主要的增持機構,增持4238億,證券公司、保險機構、其他機構分別增持731億、69億、16億,商業銀行、信用社、境外機構分別減持381億、356億、148億。

3月主要信用債(企業債、中票、短融、超短融)托管規模有所增加,環比增長0.83%。

分機構托管數據:廣義基金、商業銀行配置力量凸顯,境外機構力量回落

商業銀行主要券種托管規模環比增加3350億,主要增持政策性銀行債、國債、地方政府債。利率債方面,商業銀行分別增持國債、政策性銀行債1068億、1809億;信用債方面,商業銀行分別增持超短融、企業債252億、8億,分別減持上清所托管中票、短融44億、42億;此外,商業銀行增持地方政府債679億,減持同業存單381億。商業銀行整體上增加了對主要利率債和主要信用債的配置。

信用社主要券種托管規模環比減少了648億,主要減持了同業存單和國債。利率債方面,信用社分別減持國債、政策性銀行債228億、26億;信用債方面,信用社分別減持超短融、短融、上清所托管中票、企業債16億、5億、3億、1億;此外,信用社分別減持同業存單、地方政府債356億、15億。信用社整體減少了對主要利率債和信用債的配置。

保險機構主要券種托管規模環比增加了127億,主要增持了國債和同業存單。利率債方面,保險機構增持國債102億,減持政策性銀行債71億;信用債方面,保險機構增持短融1億,減持超短融、上清所中票9億、5億;此外,保險機構增持同業存單、地方政府債69億、38億。保險機構整體小幅增加了對利率債的配置,小幅減少了對信用債的配置。

廣義基金主要券種托管規模環比增加了7688億,主要增持同業存單。利率債方面,廣義基金分別增持國債、政策性銀行債94億、1627億;信用債方面,廣義基金增持超短融1600億,分別減持短融、中票、企業債370億、332億、319億;此外,廣義基金大幅增持同業存單及地方政府債,增量分別為4238億、1148億。廣義基金明顯增加了對利率債和信用債的配置。

證券公司主要券種托管規模環比增加了1519億,主要增持同業存單。利率債方面,證券公司分別增持國債、政策性銀行債230億、228億;信用債方面,證券公司分別增持上清所中票、超短融、企業債108億、46億、25億,減持短融5億;此外,證券公司分別增持同業存單、地方政府債731億、156億。證券公司增加了對利率債和信用債的配置。

境外機構主要券種托管規模環比減少了231億,主要減少了國債、同業存單。利率債方面,境外機構減持國債165億、增持政策性銀行債76億;信用債方面,境外機構分別增持上清所托管中票、企業債15億、1億,減持超短融、短融5億、3億;此外,境外機構分別減持同業存單、地方政府債148億、1億。整體來看,境外機構時隔27個月,減少了對利率債的配置,維持了對信用債的配置。

資金拆借:銀行間杠桿率抬升

由于中債停止了對銀行間市場質押式回購數據的披露,我們采用銀行間債券托管量/(銀行間債券托管量-銀行間質押式回購余額)這一公式對2016年以來的杠桿水平進行估算。

具體來說,銀行間債券托管量我們手動計算了2016年以來各月月末,在銀行間交易的債券余額;銀行間質押式回購余額方面,我們在考慮實際占用天數的前提下,使用“當天隔夜成交量+7天以內R007成交量之和+14天以內R014成交量+……+1年內R1Y成交量”來進行計算。

3月,受益于資金面寬松,銀行間杠桿從107.17% 上升至108.81%。

風險提示

信用風險事件頻發,宏觀經濟惡化,外部環境變化。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:陳嘉輝

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。