文/新浪財經意見領袖專欄作家 王涵

內容摘要

2月美國勞動力市場數據表現亮眼,再次推動10年期美債收益率快速沖高。在本文中,我們試圖分析美債當前的供需情況,以期對美債后續走勢提供一些參考。

美債在反映什么:2月下旬美債利率上行主要由實際利率驅動。

10年期美債隱含的通脹預期近期已走平:拆分看,市場預期的短期通脹(未來5年)走高,中長期(未來第6-10年)將下行;

從通脹預期上升到實際通脹數據上行仍有時滯:通脹預期伴隨油價同步沖高,而油價對實際通脹數據的影響有2-5個月時長。

美債需求端:2020年以來,美聯儲是美債的主要增持者。

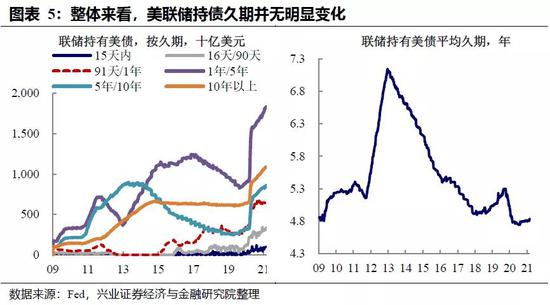

疫情沖擊以來美聯儲是美債的主要增持者:從美聯儲持債結構而言,其持債久期并未出現明顯拉長;

與此同時,海外投資者有所減持:疫后主要是亞洲在減持。

美債供給端:財政部“仍有余糧”來支撐近期的財政刺激。

當前疫后刺激法案(不含1.9萬億法案)仍有1/4未按計劃發放,這使得財政部美國財政部總賬戶存款(TGA)當前仍有約1.4萬億美元“余糧”,而財政部計劃優先使用這部分余額來支撐后續疫后刺激,這一定程度上緩解了其發債壓力;

理論上而言,TGA余額減少將釋放流動性,進而可能一定程度上壓低短端利率。但從實際歷史經驗看,其影響整體有限。

美債后續走勢:拋壓有所緩解但波動率仍高,關注近期長債拍賣。

雖然10年期美債CFTC凈多頭持倉近期明顯降低,進而一定程度緩解了拋壓,但長期美債隱含的波動率仍在歷史較高位;

需要關注2021年3月9日-3月11日的美債拍賣及其可能引發的潛在美債收益率波動。

風險提示:疫情形勢超預期,美國經濟復蘇超預期。

正文

美債市場當前在反映什么?

2月以來,10年期美債名義利率的上行,實際上主要是由實際利率上行驅動的,10年期通脹預期近期呈現走平,這隱含市場主要反映美國經濟復蘇(1.9萬億刺激+疫情好轉)及其可能引發的流動性收緊。

進一步拆分10年期通脹預來看,市場預期短期通脹(未來5年)仍將走高,而中長期通脹(未來第6-10年)將下行,這使得10年期通脹預期整體走平。

參考2009年之后的歷史經驗看,通脹預期往往會先沖高,在高位等待實際通脹數據起來,再共同向上。

這其中的時間差可能有油價的作用——通脹預期伴隨油價同步沖高,而油價對實際通脹數據的影響有2-5個月。

需求端:誰是美債買盤最大影響者?

橫向來看(截至2020年6月的最新數據),外國持有者(占比約27%)、美國政府內部機構(占比約23%)及美聯儲(占比約16%)美債的主要持有者。

縱向來看,2020年新冠肺炎疫情沖擊以來,美聯儲是美債的主要增持者,海外投資者整體減持。

但從美聯儲持債結構而言,2020年以來其持債久期并未出現明顯拉長。

進一步拆分美國長期國債的海外購買者來看,2020年主要是歐洲在增持,而亞洲出現明顯的減持。

供給端:1.9萬億財政刺激還需要發多少債?

疫后刺激法案仍有1/4未花完。根據CRFB,立法已通過疫后刺激法案約4.1萬億美元,但實際已使用金額僅為3.1萬億美元。具體來看,“刺激支票”基本按計劃發出,而企業及其他貸款項目仍有50%未按計劃撥出。

這使得美國財政部總賬戶存款(TGA)當前仍有約有1.4萬億美元“余糧”。根據美國財政部最新表態,后續疫后刺激將優先使用TGA余額而非新發債務,預計TGA余額于2021年6月底降至5000億美元。

在此背景下,美國財政部預期2021上半年需要的實際融資將小于財政支出,這意味著財政部或計劃先使用現有存款來支撐現有財政刺激。

理論上而言,假設美聯儲整體負債不變,TGA余額減少將導致流動性增加,因此這可能會一定程度上壓低短端利率。

但從2017年和2019年的實際歷史經驗來看,TGA縮減對短端利率的影響并不顯著。

展望:如何看待未來美債走勢?

從CFTC持倉凈頭寸來看,近期10年期美債凈多頭明顯減少,拋壓出現一定程度緩解。

但需要注意的是,美債隱含的波動率仍然在歷史較高位置,因此美債很可能在當前位置寬幅震蕩。

回顧2021年2月25日,7年期美債拍賣遇冷,投標倍數下滑至2.04——這是該指標2009年以來的最低位置,這也促進了長端美債利率的快速上行。

因此,未來尤其需要關注2021年3月9日-3月11日的美國財政部美債拍賣,及其可能引發的美債收益率再次快速上行。

風險提示:疫情形勢超預期,美國經濟復蘇超預期。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。