意見領袖丨中銀研究

2月9日,人民銀行發布1月份主要金融數據。1月末,M2為221.3萬億元,同比增長9.4%,比上年同期高1個百分點;社會融資規模為289.74萬億元,同比增長13%,比上年同期高2.7個百分點;人民幣貸款余額176.32萬億元,同比增長12.7%,比上年同期高0.6個百分點。主要關注點如下:

第一,社融規模增量穩步增長,信貸類資金多增,但債券類資金同比少增。1月份,社會融資規模增量為5.17萬億元,比上年同期多增1207億元,這主要與銀行渠道的信貸類資金多增有關。1月,新增信貸類資金(包括人民幣貸款、外幣貸款、未貼現的銀行承兌匯票)合計為4.42萬億元,相比上年同期多增7360億元。需要注意的是,債券類資金(非金融企業債和政府類債券)卻相比上年同期少增5392億元,尤其是政府類少增的幅度更大(為5176億元),這主要與今年地方債額度還未下達有關。與此同時,2020年11月底以來的債市“違約潮”對債市融資的不利影響還未消退,這也導致債市融資規模的下降。2020年12月,新增非金融企業債券436億元,為“債市違約潮”發生之前的約20%,目前雖然恢復至3751億元規模,但仍少于上年同期(3967億元)。此外,受益于注冊制等改革的持續推進,非金融企業股票融資相比上年同期多增382億元,保持穩步增長(圖1)。

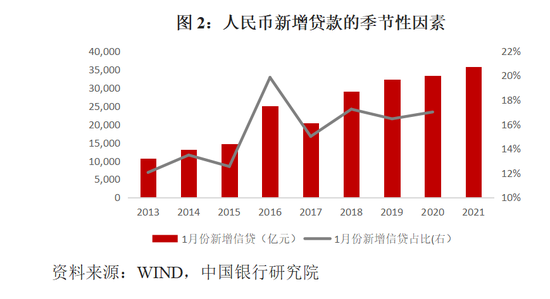

第二,人民幣貸款超預期增長,“早放貸、早收益”是重要原因。2021年1月份,新增人民幣貸款3.58萬億元,為歷史同期最大值。這主要與以下兩個因素有關。一是“早放貸、早收益”導致的季節性效應。根據以往經驗,1月份往往是一年信貸投放力度最大的月份,其占當年新增信貸投放的比重在12%-20%之間(2013-2020年)(圖2)。二是實體經濟融資需求保持強勁。1月份,PMI等先行指標雖然相較2020年12月份有所回落,但依然處于“榮枯線”上方,表明疫情反復對居民出行等經濟活動產生了一定的影響,但實體經濟信心受到的影響并不明顯。

第三,實體企業和住房抵押中長期貸款占比“一升一降”, 貸款結構持續改善。1月份,新增非中長期貸款為2.9萬億元,高于上年同期。其中,新增非金融企業部分中長期貸款2.0萬億元,其占新增貸款比重為57%,上升至2019年以來的相對高位,表明實體經濟對中長期經濟預期樂觀,進而推動中長期貸款需求回升。與此同時,居民戶中長期貸款(主要體現為住宅抵押按揭貸款)占新增貸款比重已由2020年7月61.1%的相對高點下降至目前的26.4%(圖3),表明房地產市場“嚴監管”效應正在顯現,這有利于對部分城市房價過快非理性上漲形成約束。

第四,貨幣市場利率有所上行,市場主體風險偏好出現變化。受近期央行貨幣政策操作更加注重“防風險”等影響,貨幣市場利率整體有所上升。1月份,銀行間同業拆借月加權平均利率為1.78%,比上月上升48個Bps,質押式債券回購月加權平均利率為2.07%,比上月上升71個Bps,上漲幅度整體較大。這也推動了金融機構同業融資活動出現分化,主要體現在質押式回購日均成交同比增長16.7%,但同業拆借日均成交同比下降17.7%。同業拆借與質押式回購成交量的“一升一降”表明,當前金融機構風險偏好出現顯著變化,其在進行同業資金拆放活動中更注重是否有抵押品,這使得質押式回購交易量大幅上升,但同業拆借成交量卻明顯走弱。

第五,M2增速高位回落,貨幣市場利率難有明顯下降。考慮到經濟正在回暖,加之2021年又是實施“十四五”規劃的開局之年,若疫情不出現大幅反彈,企業生產經營活動維持正常,預計人民幣貸款將繼續保持穩步增長。但考慮到貨幣政策更加注重防風險,再加之2020年高基數的影響,預計2021年 M2增速將有所回落,由此貨幣市場利率將難有明顯下降。

(點評人:中國銀行研究院 李佩珈 梁斯)

(本文作者介紹:中國銀行總行一級部門。研究領域涵蓋全球經濟、國際金融、宏觀經濟與政策、金融市場、銀行業發展等。)

責任編輯:譚兆彤

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。