文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄作家 張瑜

主要觀點(diǎn)

一、實(shí)體融資需求支撐社融超預(yù)期

1月社融存量同比13%,新增5.17萬(wàn)億,超市場(chǎng)預(yù)期。究其背后原因,一是積壓的實(shí)體融資需求再釋放,二是客觀因素的擾動(dòng)消退較快。

積壓的實(shí)體融資需求再釋放,在實(shí)體信貸和未貼現(xiàn)匯票兩個(gè)分項(xiàng)上可見(jiàn)一斑。實(shí)體信貸1月實(shí)現(xiàn)量質(zhì)雙增。1月信貸同比多增2400億,一則銀行有信貸前傾的投放安排,二則年前部分企業(yè)融資需求因信貸額度的原因積壓到年后。同時(shí)企業(yè)長(zhǎng)貸新增2.04萬(wàn)億,占新增貸款比重回到57%的高位。稍有不足的是居民長(zhǎng)貸過(guò)于強(qiáng)勁,1月新增約9500億,同比多增近2000億,是2007年以來(lái)的極高值。而這還未考慮部分按揭貸款延遲放款的行為,可見(jiàn)樓市火爆程度。未貼現(xiàn)銀行承兌匯票1月新增4902億,同比多增約3500億,反映在貿(mào)易和生產(chǎn)較為活躍的背景下,企業(yè)開(kāi)票融資需求不弱。

同時(shí)1月客觀因素對(duì)社融的擾動(dòng)快速消退,確實(shí)略超我們的預(yù)期。前期對(duì)社融影響較大的三大客觀因素,一是信貸額度控制,二是非標(biāo)壓降目標(biāo),三是國(guó)企違約陰影。信貸額度控制的因素年后自動(dòng)解除,1月非標(biāo)壓降規(guī)模亦有限,信托收縮842億元,委托貸款新增91億。而國(guó)企違約對(duì)信用債融資的負(fù)面影響,也得益于央行之前的小寬松窗口而快速修復(fù)。

至于M1本月同比高增至14.7%,主要還是基數(shù)效應(yīng)所致,14.7個(gè)百分點(diǎn)的增長(zhǎng)基本為基數(shù)貢獻(xiàn)。

二、貨幣政策轉(zhuǎn)彎的當(dāng)下變化與全年趨勢(shì)

針對(duì)當(dāng)下,我們認(rèn)為央行貨幣政策操作將愈發(fā)注重“精準(zhǔn)”與“適度”,穩(wěn)經(jīng)濟(jì)與防風(fēng)險(xiǎn)的天平進(jìn)一步向防風(fēng)險(xiǎn)傾斜,資金波動(dòng)或?qū)⒎糯蟆?/font>

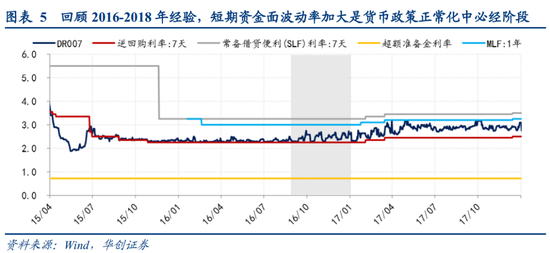

央行對(duì)于當(dāng)前經(jīng)濟(jì)發(fā)展的定調(diào)較三季度更為樂(lè)觀。這與四季度亮眼的經(jīng)濟(jì)數(shù)據(jù)和本月超預(yù)期的金融數(shù)據(jù)相對(duì)應(yīng)。在此基礎(chǔ)上,央行對(duì)未來(lái)貨幣政策的表述也有了微調(diào),對(duì)已有的政策成果重在鞏固而非拓展,對(duì)未來(lái)的形勢(shì)額外強(qiáng)調(diào)了“憂患意識(shí)”和“合理適度”。具體到操作層面,央行或愈發(fā)注重“精準(zhǔn)”與“適度”,此次春節(jié)期間的公開(kāi)市場(chǎng)操作也反應(yīng)了這一變化,央行未采取CRA或是28天逆回購(gòu),更妄提降準(zhǔn),僅以7天和14天逆回購(gòu)應(yīng)對(duì),在保持資金緊平衡的同時(shí),避免春節(jié)前后暫時(shí)的資金淤積,調(diào)控節(jié)奏精準(zhǔn)到日度。然而央行高頻微操的同時(shí),容易導(dǎo)致市場(chǎng)機(jī)構(gòu)的資金預(yù)期出現(xiàn)短期分歧,繼而放大資金面的波動(dòng)。回顧2016-2018年的經(jīng)驗(yàn),短期資金面的波動(dòng)率加大,也是貨幣政策正常化中的必經(jīng)階段。但當(dāng)前加息概率依然極低,尚不具備宏觀基礎(chǔ)。

展望全年,貨幣政策調(diào)整的最終格局或呈現(xiàn)為穩(wěn)總量、調(diào)結(jié)構(gòu)。所謂“穩(wěn)總量”,即穩(wěn)字當(dāng)頭,不急轉(zhuǎn)彎,具體來(lái)看,私人部門融資需求活躍,政府部門財(cái)政力度不退坡,全年社融增速實(shí)現(xiàn)11.5%-12%的區(qū)間壓力不大,宏觀杠桿率或小幅抬升3-5個(gè)百分點(diǎn)左右。信用周期的轉(zhuǎn)向,主要體現(xiàn)為高基數(shù)作用下的自然回落,而非經(jīng)濟(jì)的快速降溫或是政策的急劇收緊。至于“調(diào)結(jié)構(gòu)”,對(duì)應(yīng)貨幣政策執(zhí)行報(bào)告中“處理好恢復(fù)經(jīng)濟(jì)和防范風(fēng)險(xiǎn)的關(guān)系”,越是總量不急轉(zhuǎn)彎,越是要把握好流動(dòng)性質(zhì)量,我們認(rèn)為未來(lái)貨幣政策的結(jié)構(gòu)性調(diào)整將著重表現(xiàn)在三層風(fēng)險(xiǎn)的把控:1、把控金融脫實(shí)向虛的風(fēng)險(xiǎn);2、把控房地產(chǎn)金融市場(chǎng)與居民杠桿的風(fēng)險(xiǎn);3、把控資本市場(chǎng)的風(fēng)險(xiǎn)。

三、利率展望:仍有沖高風(fēng)險(xiǎn)

綜合來(lái)看,上半年利率仍有沖高風(fēng)險(xiǎn),長(zhǎng)端利率的下行窗口或待下半年,但難有趨勢(shì)行情。對(duì)于長(zhǎng)端利率,當(dāng)前至3月初,PPI低位上行+疫情沖擊工增微回落,工業(yè)經(jīng)濟(jì)名義增速指引利率高位震蕩。3月到5月,由于PPI快速?zèng)_高+工增微回升,工業(yè)經(jīng)濟(jì)名義增速指示利率仍有沖高風(fēng)險(xiǎn)。領(lǐng)先的社融-M2缺口在上半年小幅走闊,意味長(zhǎng)端利率的下行窗口獲到下半年才會(huì)明朗。對(duì)于短端利率,貨幣政策調(diào)控下的資金面變化有較大影響。伴隨著未來(lái)流動(dòng)性持續(xù)保持“緊平衡”,資金面波動(dòng)加大,短端利率亦仍有上行風(fēng)險(xiǎn)。

風(fēng)險(xiǎn)提示:疫情對(duì)經(jīng)濟(jì)影響超預(yù)期

報(bào)告目錄

報(bào)告正文

一

實(shí)體融資需求支撐社融超預(yù)期

1月社融存量同比13%,新增5.17萬(wàn)億多增約1200億,超市場(chǎng)預(yù)期。究其背后原因,一是積壓的實(shí)體融資需求再釋放,二是客觀因素的擾動(dòng)消退較快。也在一定程度上映證了我們的觀點(diǎn),主觀融資需求依然活躍,并未大調(diào)整,上個(gè)月社融低于預(yù)期主要還是受到了一些客觀因素的影響,而本月社融同比的回落基本歸結(jié)于財(cái)政后傾下政府債券融資規(guī)模的下降(拖累社融0.27個(gè)百分點(diǎn))。

(一)實(shí)體融資需求再釋放

積壓的實(shí)體融資需求再釋放,在實(shí)體信貸和未貼現(xiàn)匯票兩個(gè)分項(xiàng)上可見(jiàn)一斑。

實(shí)體信貸1月新增3.58萬(wàn)億,在去年同期的高位上多增2400億。新年伊始,一則銀行有信貸前傾的投放安排,二則年前部分企業(yè)融資需求因信貸額度的原因積壓到年后,因此信貸繼續(xù)多增。并且信貸結(jié)構(gòu)繼續(xù)向好,企業(yè)長(zhǎng)貸新增2.04萬(wàn)億,占新增貸款比重回到57%的高位,且同比多增3800億。票據(jù)融資、短期貸款均同比少增,與去年1月對(duì)比,可見(jiàn)實(shí)體融資的質(zhì)量在提高。稍有不足的是居民長(zhǎng)貸過(guò)于強(qiáng)勁,1月新增約9500億,同比多增近2000億,是2007年以來(lái)的極高值。而根據(jù)實(shí)際反饋,1月還有部分按揭貸款延遲放款,意味著居民按揭貸的融資需求較數(shù)字結(jié)果更為強(qiáng)勁,樓市相當(dāng)火爆。根據(jù)克而瑞數(shù)據(jù),1月百?gòu)?qiáng)房企的整體銷售規(guī)模9863億元,同比大幅增長(zhǎng)70.9%。

未貼現(xiàn)銀行承兌匯票1月新增4902億,同比多增約3500億,反映在貿(mào)易和生產(chǎn)較為活躍的背景下,企業(yè)開(kāi)票融資需求不弱。盡管1月PMI新訂單指數(shù)因疫情影響小幅回落至52.3%,但依然維持在較高區(qū)間。并且,銀行在去年底貼現(xiàn)票據(jù)對(duì)沖短貸的做法減少,也支撐了未貼現(xiàn)銀行承兌匯票的高增。

(二)客觀擾動(dòng)因素快消退與此同時(shí),1月客觀因素對(duì)社融的擾動(dòng)快速消退,確實(shí)略超我們的預(yù)期。

前期對(duì)社融影響較大的三大客觀因素,一是信貸額度控制,二是非標(biāo)壓降目標(biāo),三是國(guó)企違約陰影。信貸額度控制的因素年后自動(dòng)解除,1月非標(biāo)壓降規(guī)模亦有限,信托收縮842億元,委托貸款新增91億。而國(guó)企違約對(duì)信用債融資的負(fù)面影響,也得益于央行之前的小寬松窗口而快速修復(fù),1月信用債凈融資3751億,已經(jīng)基本持平于去年同期。

至于M1本月同比高增至14.7%,主要還是基數(shù)效應(yīng)所致,14.7個(gè)百分點(diǎn)的增長(zhǎng)基本為基數(shù)貢獻(xiàn)。2021年春節(jié)在2月中旬,因此1月企業(yè)支取薪金和結(jié)款的需求較小,1月新增M1僅19億元,基本與季節(jié)性相當(dāng)(參考2018、2019年)。而2020年春節(jié)在1月,當(dāng)月M1收縮30447億,低基數(shù)效果顯著。

二

貨幣政策轉(zhuǎn)彎的當(dāng)下變化與全年趨勢(shì)

回顧四季度金融數(shù)據(jù)及貨幣政策,先有10月以社融增速見(jiàn)頂確認(rèn)本輪信用周期拐點(diǎn),再有11月信用違約事件下意外開(kāi)啟的貨幣政策寬松窗口,繼而是1月春節(jié)前超預(yù)期的資金緊平衡。政策轉(zhuǎn)彎期,怎么理解貨幣政策2021年的調(diào)控方向?我們認(rèn)為當(dāng)下央行貨幣政策操作將愈發(fā)注重“精準(zhǔn)”與“適度”,穩(wěn)經(jīng)濟(jì)與防風(fēng)險(xiǎn)的天平進(jìn)一步向防風(fēng)險(xiǎn)傾斜,資金波動(dòng)或?qū)⒎糯蟆H曜罱K的格局或呈現(xiàn)為穩(wěn)總量、調(diào)結(jié)構(gòu)。

(一)當(dāng)下變化: 穩(wěn)經(jīng)濟(jì)與防風(fēng)險(xiǎn)的天平進(jìn)一步向防風(fēng)險(xiǎn)傾斜

針對(duì)當(dāng)下的經(jīng)濟(jì)與金融環(huán)境,央行在貨幣政策執(zhí)行報(bào)告中表示,“我國(guó)經(jīng)濟(jì)向常態(tài)回歸,內(nèi)生動(dòng)能逐步增強(qiáng),宏觀形勢(shì)總體向好”,整體定調(diào)較三季度更為樂(lè)觀。這與四季度亮眼的經(jīng)濟(jì)數(shù)據(jù)相對(duì)應(yīng),四季度GDP實(shí)際增速6.5%,12月工業(yè)增加值達(dá)高點(diǎn)7.3%。同時(shí)也與本月的金融數(shù)據(jù)相對(duì)應(yīng),新年伊始,積壓的融資需求再度釋放,新增信貸同比多增。當(dāng)然,考慮到疫情反復(fù)和外部環(huán)境的不確定性,國(guó)內(nèi)經(jīng)濟(jì)恢復(fù)基礎(chǔ)尚不牢固,經(jīng)濟(jì)增長(zhǎng)可能仍有波動(dòng)。根據(jù)我們的測(cè)算,2021年上半年經(jīng)濟(jì)前低后高,疫情或影響GDP增速0.2%-0.4%左右,節(jié)后伴隨新增確診清零,二季度經(jīng)濟(jì)會(huì)明顯好于今年1季度。

在此基礎(chǔ)上,央行對(duì)未來(lái)貨幣政策的表述也有了微調(diào),對(duì)已有的政策成果重在鞏固而非拓展,對(duì)未來(lái)的形勢(shì)額外強(qiáng)調(diào)了“憂患意識(shí)”和“合理適度”。具體表述上,從“支持經(jīng)濟(jì)向潛在產(chǎn)出回歸”到“將經(jīng)濟(jì)保持在潛在產(chǎn)出附近”,從“繼續(xù)釋放改革促進(jìn)降低貸款利率的潛力”到“鞏固貸款實(shí)際利率下降成果”,從“推動(dòng)社會(huì)融資成本明顯下降”到“促進(jìn)企業(yè)綜合融資成本穩(wěn)中有降”。而同時(shí)對(duì)于風(fēng)險(xiǎn)表現(xiàn)了更多的關(guān)注和更謹(jǐn)慎的態(tài)度,四篇專欄中三篇都涉及風(fēng)險(xiǎn)的治理與監(jiān)管,專欄一對(duì)存款創(chuàng)新產(chǎn)品與結(jié)構(gòu)性存款的治理,背后聯(lián)系著對(duì)于金融套利的管控。專欄三提出關(guān)注全球資本流向變化的風(fēng)險(xiǎn),對(duì)應(yīng)當(dāng)下全球市場(chǎng)對(duì)于美聯(lián)儲(chǔ)未來(lái)taper的討論。專欄四關(guān)注居民債務(wù)問(wèn)題,反映的是當(dāng)下房地產(chǎn)市場(chǎng)的火爆。

具體到貨幣政策操作層面,央行或愈發(fā)注重“精準(zhǔn)”與“適度”,但同時(shí)不可避免的會(huì)導(dǎo)致資金面的波動(dòng)放大。央行在此次報(bào)告中強(qiáng)調(diào)引導(dǎo)市場(chǎng)利率圍繞央行政策利率“波動(dòng)”而非“平穩(wěn)運(yùn)行”,并特別說(shuō)明判斷短期利率走勢(shì)重在價(jià)格信號(hào)而非數(shù)量信號(hào),主要看央行OMO7天利率是否變化,其次觀察DR007的平均值而非時(shí)點(diǎn)值。此次春節(jié)期間的公開(kāi)市場(chǎng)操作也反應(yīng)了央行這一變化,央行未采取CRA或是28天逆回購(gòu),更妄提降準(zhǔn),僅以7天和14天逆回購(gòu)應(yīng)對(duì),在保持資金緊平衡的同時(shí),避免春節(jié)前后暫時(shí)的資金淤積。調(diào)控節(jié)奏精準(zhǔn)到日度。然而央行高頻微操的同時(shí),容易導(dǎo)致市場(chǎng)機(jī)構(gòu)的資金預(yù)期出現(xiàn)短期分歧,繼而放大資金面的波動(dòng)。回顧2016-2018年的經(jīng)驗(yàn),短期資金面的波動(dòng)率加大,也是貨幣政策正常化中的必經(jīng)階段。但當(dāng)前加息概率依然極低,尚不具備宏觀基礎(chǔ)。

(二)全年趨勢(shì):穩(wěn)總量,調(diào)結(jié)構(gòu),把控三層風(fēng)險(xiǎn)

進(jìn)一步展望全年趨勢(shì),我們認(rèn)為或呈現(xiàn)為穩(wěn)總量調(diào)結(jié)構(gòu)的局面。

所謂“穩(wěn)總量”,對(duì)應(yīng)貨幣政策執(zhí)行報(bào)告中的穩(wěn)字當(dāng)頭,不急轉(zhuǎn)彎,主要指貨幣供應(yīng)量M2與社會(huì)融資增速基本與名義GDP增速相適應(yīng),宏觀杠桿率基本保持穩(wěn)定。具體來(lái)看,私人部門融資需求活躍,全年新增信貸大概率持平于20萬(wàn)億,政府部門財(cái)政力度不退坡,全年政府債券融資規(guī)模預(yù)計(jì)超過(guò)7萬(wàn)億,全年社融增速實(shí)現(xiàn)11.5%-12%的區(qū)間壓力不大,宏觀杠桿率或小幅抬升3-5個(gè)百分點(diǎn)左右。信用周期的轉(zhuǎn)向,主要體現(xiàn)為高基數(shù)作用下的自然回落,而非經(jīng)濟(jì)的快速降溫或是政策的急劇收緊,開(kāi)年的金融數(shù)據(jù)已經(jīng)初步證明了這一點(diǎn)。

至于“調(diào)結(jié)構(gòu)”,對(duì)應(yīng)貨幣政策執(zhí)行報(bào)告中“處理好恢復(fù)經(jīng)濟(jì)和防范風(fēng)險(xiǎn)的關(guān)系”,越是總量不急轉(zhuǎn)彎,越是要把握好流動(dòng)性質(zhì)量,我們認(rèn)為未來(lái)貨幣政策的結(jié)構(gòu)性調(diào)整將著重表現(xiàn)在三層風(fēng)險(xiǎn)的把控:1、把控金融脫實(shí)向虛的風(fēng)險(xiǎn);2、把控房地產(chǎn)金融市場(chǎng)與居民杠桿的風(fēng)險(xiǎn);3、把控資本市場(chǎng)的風(fēng)險(xiǎn)。

1、 把控金融脫實(shí)向虛的風(fēng)險(xiǎn)

根據(jù)《中國(guó)人民銀行法》,人民銀行以“保持貨幣幣值的穩(wěn)定,并以此促進(jìn)經(jīng)濟(jì)增長(zhǎng)”為目標(biāo),其中促進(jìn)經(jīng)濟(jì)增長(zhǎng),即意味要以服務(wù)實(shí)體經(jīng)濟(jì)為方向,完善金融支持實(shí)體經(jīng)濟(jì)的體制機(jī)制。這一思路,在近期孫國(guó)峰司長(zhǎng)的《健全現(xiàn)代貨幣政策框架》和四季度的貨幣政策執(zhí)行報(bào)告中均有提及。回顧2020年,我們也反復(fù)驗(yàn)證了金融脫實(shí)向虛風(fēng)險(xiǎn)的抬頭是觸發(fā)貨幣政策轉(zhuǎn)向的關(guān)鍵因素。如看到杠桿熱度的替代指標(biāo)——銀行間隔夜回購(gòu)交易量占比提升到歷史高位,或是脫實(shí)向虛的替代指標(biāo)——AA一年期中短期票據(jù)利率相對(duì)一年期理財(cái)收益率出現(xiàn)倒掛,則貨幣政策大概率將關(guān)閉寬松窗口,典型如2020年4月與2021年1月。

2、 把控房地產(chǎn)金融市場(chǎng)與居民杠桿的風(fēng)險(xiǎn)

以人民銀行的目標(biāo)來(lái)看,保持貨幣幣值穩(wěn)定是首要目標(biāo),其中對(duì)內(nèi)保持物價(jià)穩(wěn)定,不局限于CPI、PPI,還應(yīng)包含資產(chǎn)價(jià)格,尤其是房?jī)r(jià)。2020年的總量寬松無(wú)可避免的刺激了樓市。尤其是2020年底至2021年初,一線及部分二線城市房?jī)r(jià)加速上漲。2020年末10大城市商品房成交面積達(dá)近年新高,月均較2017-2019年同期增加170萬(wàn)平方米左右。

除此之外,2020年按揭貸款占比和居民杠桿的持續(xù)抬升亦是信貸結(jié)構(gòu)調(diào)控的最大不足。央行在四季度貨幣政策執(zhí)行報(bào)告中亦以專欄形式強(qiáng)調(diào)居民杠桿背后的透支效應(yīng)和潛在風(fēng)險(xiǎn),居民部門債務(wù)“宏觀空間已經(jīng)不大”。2020年新增居民按揭貸款基本持平,余額同比增速14%,存量占比自2013年持續(xù)抬升,到2020年末已經(jīng)高達(dá)20%,并推動(dòng)居民杠桿抬升6.1個(gè)百分點(diǎn)至62.2%,接近歐元區(qū)和日本。

更重要的是,房地產(chǎn)貸款在信貸資源上的“擠出效應(yīng)”已經(jīng)日益明顯。信貸投向的地產(chǎn)偏好已經(jīng)成為我國(guó)銀行的歷史傳統(tǒng),幾乎非外力不可轉(zhuǎn)移,甚至在信用收縮時(shí)期,銀行抱團(tuán)安全邊際高的房地產(chǎn)貸款,反而劇烈擠壓了制造業(yè)、民企、小微貸款。由此來(lái)看,貨幣政策轉(zhuǎn)彎的過(guò)程中,需要警惕銀行再次抱團(tuán)安全邊際高的房地產(chǎn)貸款,導(dǎo)致?lián)p壞2020年金融讓利實(shí)體、信貸結(jié)構(gòu)調(diào)整的成果。房地產(chǎn)貸款集中度管理制度的頒布,既是對(duì)近期房地產(chǎn)價(jià)格加速上漲的應(yīng)對(duì),也是吸取過(guò)去信用調(diào)控的教訓(xùn),在新一年信貸開(kāi)門紅之前,爭(zhēng)取按下銀行抱團(tuán)房地產(chǎn)貸款的苗頭。

3、 把控資本市場(chǎng)的風(fēng)險(xiǎn)

最后,是注意把控資本市場(chǎng)的風(fēng)險(xiǎn),“處置好個(gè)體機(jī)構(gòu)風(fēng)險(xiǎn)和重點(diǎn)領(lǐng)域風(fēng)險(xiǎn)”。2020年11月地方國(guó)企違約的信用沖擊,是意外引發(fā)央行貨幣政策小寬松的重要原因,但同時(shí)的副作用是引起了部分領(lǐng)域資產(chǎn)價(jià)格泡沫。2020年四季度貨幣政策執(zhí)行報(bào)告中,強(qiáng)調(diào)妥善處置好個(gè)體機(jī)構(gòu)風(fēng)險(xiǎn)和重點(diǎn)領(lǐng)域風(fēng)險(xiǎn),進(jìn)一步壓實(shí)各方責(zé)任。參照央行辦公廳《建設(shè)現(xiàn)代中央銀行制度》,理想的應(yīng)是由股東、各類債權(quán)人、行業(yè)保障基金和地方政府依次承擔(dān)損失,僅在特殊情況下,人民銀行向行業(yè)保障基金和地方政府提供風(fēng)險(xiǎn)處置資金。

三

利率展望:仍有沖高風(fēng)險(xiǎn)

結(jié)合經(jīng)濟(jì)與金融數(shù)據(jù)的表現(xiàn),以及央行近期的表態(tài),我們認(rèn)為上半年利率仍有沖高風(fēng)險(xiǎn),長(zhǎng)端利率的下行窗口或待下半年,但難有趨勢(shì)行情。

對(duì)于長(zhǎng)端利率,工業(yè)經(jīng)濟(jì)名義增速與社融-M2缺口兩大主輪基本決定了方向。當(dāng)前至3月初,PPI低位上行+疫情沖擊工增微回落,工業(yè)經(jīng)濟(jì)名義增速指引利率高位震蕩。3月到5月由于PPI快速?zèng)_高+工增微回升,工業(yè)經(jīng)濟(jì)名義增速指示利率仍有沖高風(fēng)險(xiǎn)。同時(shí),領(lǐng)先的社融-M2缺口在上半年小幅走闊,意味長(zhǎng)端利率的下行窗口獲到下半年才會(huì)明朗。

對(duì)于短端利率,貨幣政策調(diào)控下的資金面變化有較大影響。伴隨著貨幣政策的天平進(jìn)一步向防風(fēng)險(xiǎn)傾斜,未來(lái)流動(dòng)性持續(xù)保持“緊平衡”,資金面波動(dòng)加大,短端利率亦仍有上行風(fēng)險(xiǎn)。

四

一月金融數(shù)據(jù)詳拆

(一)社融:實(shí)體融資需求支撐社融超預(yù)期

1月新增社融5.17萬(wàn)億,同比多增約1165億,存量同比回落0.3個(gè)百分點(diǎn)至13%。1月新增社融在高基數(shù)上同比多增,主要得益于實(shí)體融資需求的再釋放,體現(xiàn)在表內(nèi)信貸和表外未貼現(xiàn)匯票的多增。而政府債券由于財(cái)政后傾,在高基數(shù)下成主要拖累項(xiàng)。

細(xì)項(xiàng)數(shù)據(jù)看,向?qū)嶓w投放的人民幣貸款1月新增3.82萬(wàn)億,同比多增約3276億。表外融資1月新增4151億元,為2017年4月份以來(lái)的最高值,同比多增2342億元,其中未貼現(xiàn)銀行承兌匯票新增4902億(前值:收縮2216億),委托貸款新增91億元(前值:收縮559億元),信托貸款收縮842億元(前值:收縮4620億元)。政府債券1月凈融資2437億元,同比少增5176億。直接融資1月新增4742億元,同比多增166億,其中債券凈融資3751億,同比少增216億,股權(quán)融資規(guī)模991億,同比多增382億。

(二)信貸:企業(yè)長(zhǎng)貸與居民長(zhǎng)貸高增

1月新增人民幣貸款3.58萬(wàn)億,創(chuàng)下歷史新高,同比多增2400億,環(huán)比多增23200億,人民幣貸款余額增速12.7%,較前值小幅下降0.1個(gè)百分點(diǎn)。結(jié)構(gòu)上,企業(yè)長(zhǎng)貸持續(xù)改善,新增占比達(dá)57%,同比亦保持多增,反映企業(yè)信貸需求旺盛。居民長(zhǎng)貸新增占比26.4%,同比多增近2000億。開(kāi)年銀行信貸投放前傾的節(jié)奏明確,同時(shí)信貸項(xiàng)目?jī)?chǔ)備充足,居民按揭需求增長(zhǎng),供需雙熱,推動(dòng)信貸多增。

居民短貸新增3278億元,同比多增4427億元。居民長(zhǎng)貸新增9448億元,同比多增1957億。居民短、長(zhǎng)貸均明顯好轉(zhuǎn),一方面是由于去年1月下旬疫情沖擊下居民消費(fèi)基數(shù)較低;另一方面是在今年初部分城市地產(chǎn)銷售旺盛,按揭貸款增長(zhǎng)較快。

企業(yè)部門短貸新增5755億元,同比少增1944億元。企業(yè)長(zhǎng)貸保持高增長(zhǎng),1月新增20400億,同比多增3800億元。表內(nèi)票據(jù)融資收縮1405億元,同比減少5001億。中長(zhǎng)期貸款的高增反映企業(yè)部門的融資需求依然強(qiáng)勁,結(jié)合PPI的回升,或隱含了企業(yè)對(duì)未來(lái)盈利的樂(lè)觀預(yù)期。此外,非銀貸款收縮1992億元,同比減少425億。

(三)存款:春節(jié)錯(cuò)位效應(yīng)下M1 同比觸頂

1月金融機(jī)構(gòu)人民幣存款總量新增3.57萬(wàn)億元,同比增加6900億元。財(cái)政存款1月增加11700億,同比多增7698億,環(huán)比多增約2.1萬(wàn)億。企業(yè)存款增加9484億,同比多增25584億。居民存款增加1.48萬(wàn)億,同比少增2.76萬(wàn)億。非銀存款減少1120億元,同比減少6821億元,環(huán)比增加4479億。

1月M2同比回落至9.4%,M1同比大幅上行至14.7%。從新增規(guī)模來(lái)看,M2新增約2.6萬(wàn)億,同比少增約1萬(wàn)億,M1新增約20億,同比多增約3萬(wàn)億。M1的大幅高增主因春節(jié)錯(cuò)位效應(yīng),去年1月M1同比零增長(zhǎng),基數(shù)極低。而M2的超預(yù)期回落,一是因財(cái)政發(fā)力后傾,支出節(jié)奏較慢外,二是因表外融資短期內(nèi)回升,該部分融資需求支撐了社融而未完全派生貨幣。

(本文作者介紹:中國(guó)人民大學(xué)國(guó)際貨幣研究所研究員)

責(zé)任編輯:戴菁菁

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼