文/新浪財經意見領袖專欄作家 孫彬彬、陳寶林、許銳翔

摘要:

資金利率緊出了熊市中罕見的高度,央行到底是什么意思?

第一,不急轉彎仍是轉彎,轉彎的度取決于經濟偏離潛在產出的程度。1月15日孫國峰司長明確表述:目前經濟已經回到潛在產出水平,企業信貸需求強勁,貨幣信貸合理增長,說明當前利率水平是合適的。這是央行退出前期流動性支持的重要前提。

第二,穩字當頭首要是穩杠桿。

第三,央行政策語境下關注實際利率變化而非市場利率波動。

第四,從銀行間隔夜占比和交易規模觀察,央行還是關注金融杠桿問題。

那么以上是四點是否說明未來資金利率就會一路走高呢?我們認為不會。

原因有二:

其一,貨幣政策雖然以幣值穩定為首要目標,但更加重視就業目標,在充分就業還未得到明確驗證之前,政策仍會張弛有度,只是波動加大是難免的。

其二,穩杠桿意味著利率同樣不能太高。

可以認為,這兩年資金利率的整體運行情況基本還是在央行合理適度的范圍內。從行為和語境觀察,這個水平應該涉及到區間中樞,而不是簡單的絕對位置。對比觀察疫情前后,資金利率的中樞基本靠近OMO7天的利率水平,也就是基本實現了市場利率圍繞政策利率波動這一引導意圖。

所以合理展望未來在宏觀基本面并未改變政策方向,至少央行沒有調整政策利率之前,合意的資金利率中樞差不多還是在OMO7天附近。只是央行操作的方向切換較頻繁,即使是在2109年下半年至2020年年初未央行應對疫情沖擊的特殊階段,一次連續的凈投放通常不超過兩個月。考慮永煤事件的應對,此次流動性由緊到松,基本也就是兩個月,所以當前資金是退出前期寬松支持疊加信用投放控制和財政支出月末擾動的結果。2月預計還是會回到緊平衡狀態,我們還是那句話,不以松喜,不以緊悲。我們維持市場利率上有頂下有底的區間判斷,十年國債預計3-3.35%,十年國開預計3.5-3.85%,建議市場繼續關注票息的安全邊際作為把握宏觀節奏的前提。

資金面驟然變緊,市場嘩然,央行的行為導向是否有了新變化?什么是不急轉彎?什么是穩字當頭?怎么看下一階段的流動性和市場走勢?

央行到底什么意思?

1. 資金驟然變緊,該如何理解當前央行政策意圖?

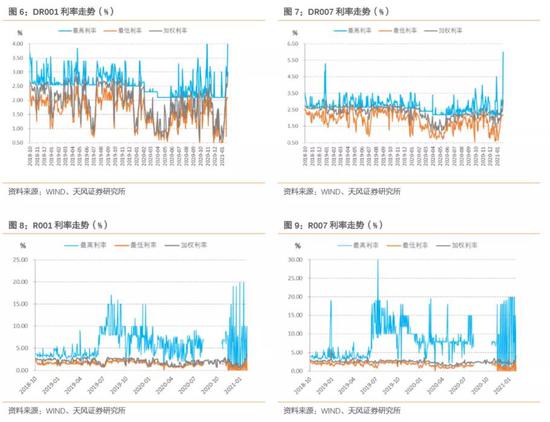

這周的資金利率特別緊,緊出了熊市中罕見的高度,那么央行的態度變了嗎?到底是什么意思?

第一,不急轉彎肯定是轉彎,但是度取決于經濟向潛在增速回歸的進程

2020年二季度貨幣政策執行報告提出要“靈活把握調控的力度、節奏和重點,堅持以總量政策適度明顯下降、支持實體經濟三大確定性應對高度不確定的形勢,支持經濟增長向潛在增速回歸,為做好‘六穩’、‘六保’工作營造了適宜的貨幣金融環境。”

孫國峰司長在《健全現代貨幣政策框架》一文中明確:當前央行貨幣政策中介目標的錨應該是潛在經濟增速。

“在高質量發展階段,實際的名義經濟增速和反映潛在產出的名義經濟增速應當大體一致。但在受到嚴重沖擊時,名義經濟增速可能會偏離反映潛在產出的名義經濟增速,貨幣政策就要參照后者,支持經濟增長回歸潛在增速。同時,在操作中還要考慮經濟增速目標。”

——孫國峰《健全現代貨幣政策框架》

1月15日央行答記者問中,孫國峰司長明確:目前經濟已經回到潛在產出水平,企業信貸需求強勁,貨幣信貸合理增長,說明當前利率水平是合適的。

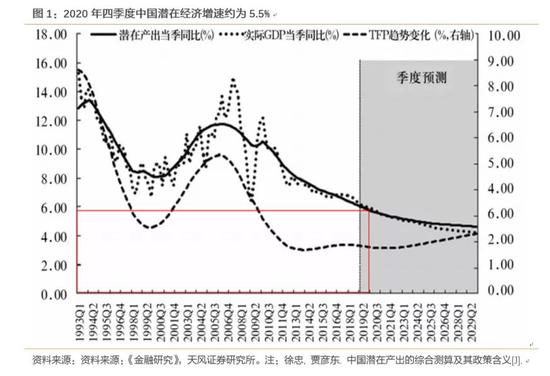

1月18日統計局公布的數據顯示,我國2020年四季度經濟增速6.5%。參考疫情前央行工作論文對我國潛在經濟增速的測算,2020年四季度我國經濟的潛在增速約為5.5%,即去年四季度實際經濟增速已經明顯高于潛在經濟增速。至少說明央行進一步支持的必要性下降。

第二,穩字當頭是穩杠桿

1月8日,央行行長易綱在接受新華社記者采訪談及“人民銀行將如何平衡恢復經濟和防范風險?”時表示,“從宏觀上,要穩住宏觀杠桿率”。易綱行長同時強調,貨幣政策要“穩”字當頭,“宏觀杠桿率增速預計今年回到基本穩定軌道”。今年的穩更突出的還是穩杠桿。

孫國峰認為現代貨幣政策框架下,央行中介目標的設定原則是,“保持廣義貨幣供應量和社會融資規模增速同反映潛在產出的名義國內生產總值增速基本匹配”。

孫國峰的文章明確“2018-2019年實現了大致相當”,2019年名義GDP增速7.24%,對應M2、社融增速8.7%、10.69%。2020年M2、社融增速是10.1%、13.3%。因而,從反映潛在增速的名義GDP增速來看,合理引導2021年M2、社融增速下行仍然政策訴求,所以穩字當頭首先考慮的是穩杠桿。

第三,央行眼中利率水平應該觀察實際利率變化

不管是有心還是無意,央行強調觀察企業貸款利率變化和對實體經濟的作用結果,而回避了當前市場利率情況。可見市場利率在政策語境中的地位。

第四,從歷史結合,央行始終關注金融交易杠桿情況

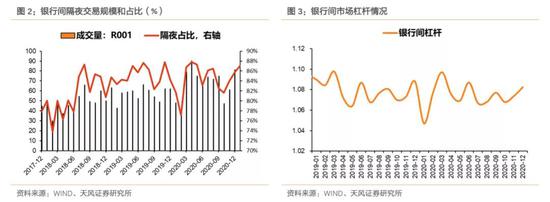

觀察銀行間市場隔夜規模和占比,去年4月和近期都雙雙達到新高,轉而帶來資金利率的劇烈變化,這說明央行仍然關注機構杠桿行為和空轉套利問題。

那么,這樣的政策意圖下,未來市場利率是否就此一飛沖天呢?

我們認為也不會。

其一,貨幣政策雖然以幣值穩定為首要目標,但更加重視就業目標

孫國峰司長在近期刊文中國明確:根據《中國人民銀行法》,人民銀行以“保持貨幣幣值的穩定,并以此促進經濟增長”為目標,這意味著首先要保持幣值穩定,對內保持物價穩定,對外保持人民幣匯率在合理均衡水平上基本穩定,為經濟發展提供適宜的貨幣金融環境。同時要以服務實體經濟為方向,將就業納入考量。堅持系統觀念,加強前瞻性思考、全局性謀劃、戰略性布局、整體性推進,在多重目標中尋求動態平衡。

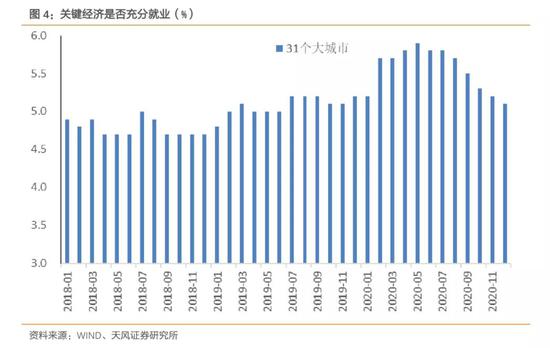

經濟是否真正達到揮著超越潛在增速,關鍵取決于就業。就業看什么,建議觀察31個大城市城鎮調查失業率,就看這個指標能否持續回落至5%以內,以證明經濟實現充分就業。在沒有實現之前,預計貨幣政策不會完全轉向。

其二,穩杠桿意味著利率水平不能太高

一方面我們目前宏觀總杠桿持續高企,另一方面新舊動能轉換帶來巨大的到期債務償付壓力,這就決定了仍然需要保持相對穩定的利率環境以支持穩杠桿。所以穩杠桿一方面是利率不能太低,但同時也不能太高。

2.央行眼中合理適度的資金利率水平是怎樣的?

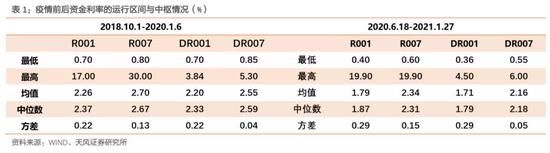

其實回顧過往央行主要領導人發言,從2018年10月以來,除2020年上半年受疫情沖擊的特殊時點外,央行主要領導人在多個場合反復提到“流動性合理充裕”及“資金利率水平是合適的”等類似表述,而且易行長在2019年還強調過當前利率水平接近黃金水平,即舒適水平。

可以認為,這兩年資金利率的整體運行情況大概率在央行合理適度的認知范圍內。從行為和語境觀察,這個水平應該涉及到區間中樞,而不是簡單的絕對位置。對比觀察疫情前后,資金利率的中樞基本靠近OMO7天的利率水平,也就是基本實現了市場利率圍繞政策利率波動這一引導意圖。所以合理展望未來在宏觀基本面并未改變政策方向,至少央行沒有調整政策利率之前,合意的資金利率中樞差不多還是在OMO7天附近。

3.央行過去如何在合適利率水平附近展開操作?

那么,在流動性處于合適水平,央行是如何展開操作的呢?

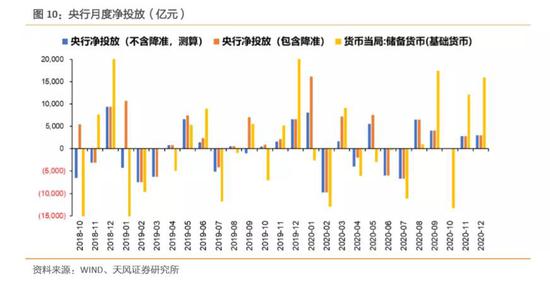

首先,我們從月度加總流動性角度進行觀察,包括(不含降準)操作口徑、(包含降準)操作口徑與央行資產負債表三個口徑。具體而言,(不含降準)操作口徑統計包括逆回購、MLF、TMLF、SLF、PSL、國庫現金管理、CRA在內的貨幣工具凈投放;(包含降準)操作口徑在(不含降準)操作口徑的基礎上考慮降準釋放的資金;基礎貨幣口徑來源于央行資產負債表,能夠反映非公開的流動性投放。

數據觀察,三個口徑的凈投放在方向上差異不大,但規模上存在差異。(包含降準)操作口徑根據公開市場信息計算,能夠較好地表現市場反映;理論上,基礎貨幣口徑還包括了未公開的流動性投放,對流動性的衡量最準確,但在表現市場反映上稍差。因此,我們主要參考(包含降準)操作口徑。

央行操作的方向切換較頻繁,即使是在2109年下半年至2020年年初未央行應對疫情沖擊、外匯波動的特殊階段,一次連續的凈投放通常不超過兩個月。

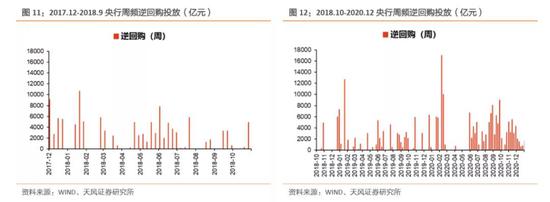

進一步,我們分別考慮逆回購、MLF與TMLF、降準三類近年來央行較常運用的貨幣政策工具的投放或凈投放情況。

從周頻逆回購投放觀察,2020年6月開始公開市場投放的頻率在加快。

從央行MLF與TMLF觀察, 2018年10月以前,央行MLF+TMLF操作基本以凈投放為主,當然這也與MLF、TMLF貨幣工具的逐步設立有關;2018年10月以后情況有所改變,因為央行降準置換MLF;不降準之后,整體MLF和TMLF的凈投放在持續增加。

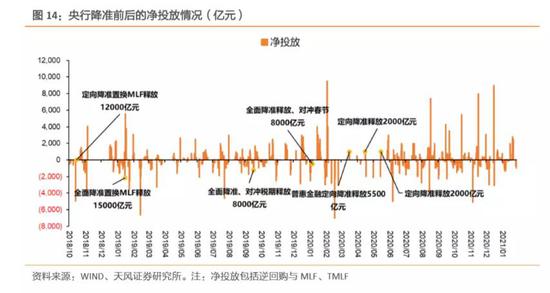

再進一步,通過央行MLF、TMLF操作公告的表述,考察2018年10月以后央行降準與逆回購、MLF、TMLF操作的關系,我們觀察到從2018年10月至2020年前四次降準釋放資金量均在8000億元以上,在降準前央行資金階段性凈回籠,降準后央行階段性凈投放。

2020年后三次降準釋放資金量在5500億元以下,其中,央行公告明確將4、5月的兩次定向降準分開,并且前后一段時期均暫停了逆回購,與前四次降準有明顯不同。市場逐漸開始感受不到降準的存在。

從上述操作中,能夠體會到當市場利率處在央行政策語境下的合意水平后,其操作即使還是凈投放,但實際流動性并不隨凈投放而進一步積極變化。而且央行的投放結構開始顯著變化,從結果觀察,公開市場投放與MLF等工具的運用帶有政策中性。

4.小結

資金利率緊出了熊市中罕見的高度,央行到底是什么意思?

第一,不急轉彎仍是轉彎,轉彎的度取決于經濟偏離潛在產出的程度。1月15日孫國峰司長明確表述:目前經濟已經回到潛在產出水平,企業信貸需求強勁,貨幣信貸合理增長,說明當前利率水平是合適的。這是央行退出前期流動性支持的重要前提。

第二,穩字當頭首要是穩杠桿。

第三,央行政策語境下關注實際利率變化而非市場利率波動。

第四,從銀行間隔夜占比和交易規模觀察,央行還是關注金融杠桿問題。

那么以上是四點是否說明未來資金利率就會一路走高呢?我們認為不會。

原因有二:

其一,貨幣政策雖然以幣值穩定為首要目標,但更加重視就業目標,在充分就業還未得到明確驗證之前,政策仍會張弛有度,只是波動加大是難免的。

其二,穩杠桿意味著利率同樣不能太高。

可以認為,這兩年資金利率的整體運行情況基本還是在央行合理適度的范圍內。從行為和語境觀察,這個水平應該涉及到區間中樞,而不是簡單的絕對位置。對比觀察疫情前后,資金利率的中樞基本靠近OMO7天的利率水平,也就是基本實現了市場利率圍繞政策利率波動這一引導意圖。

所以合理展望未來在宏觀基本面并未改變政策方向,至少央行沒有調整政策利率之前,合意的資金利率中樞差不多還是在OMO7天附近。只是央行操作的方向切換較頻繁,即使是在2109年下半年至2020年年初未央行應對疫情沖擊的特殊階段,一次連續的凈投放通常不超過兩個月。考慮永煤事件的應對,此次流動性由緊到松,基本也就是兩個月,所以當前資金是退出前期寬松支持疊加信用投放控制和財政支出月末擾動的結果。2月預計還是會回到緊平衡狀態,我們還是那句話,不以松喜,不以緊悲。我們維持市場利率上有頂下有底的區間判斷,十年國債預計3-3.35%,十年國開預計3.5-3.85%,建議市場繼續關注票息的安全邊際作為把握宏觀節奏的前提。

風險提示

風險提示:經濟環境好轉甚至過熱、通脹走高、貨幣政策完全轉向加息

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。