文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 任澤平、王孟嫫

一、流動(dòng)性拐點(diǎn):反對(duì)者和贊同者共同的周期宿命

我們?cè)?021年初提出“我們可能正站在流動(dòng)性的拐點(diǎn)上”,引發(fā)市場(chǎng)廣泛討論,既有“談流動(dòng)性拐點(diǎn)為時(shí)尚早”“流動(dòng)性拐點(diǎn)并未出現(xiàn)”等反對(duì)觀點(diǎn),也有“貨幣政策應(yīng)適度轉(zhuǎn)向”“貨幣政策邊際收緊”“流動(dòng)性邊際收斂”等贊同的觀點(diǎn)。

但近期M2、社融回落,央行逆回購(gòu)“地量”操作,銀行間市場(chǎng)利率快速上行,股票債券市場(chǎng)調(diào)整,驗(yàn)證“流動(dòng)性拐點(diǎn)”正在到來(lái)。一般來(lái)說(shuō),股債雙漲是預(yù)期貨幣放松,股債雙調(diào)是反應(yīng)貨幣收緊。股債同向一般不可持續(xù),最終會(huì)分化。

我感覺今年的主要矛盾是由于通脹預(yù)期抬頭、結(jié)構(gòu)性資產(chǎn)價(jià)格泡沫化和經(jīng)濟(jì)復(fù)蘇進(jìn)入頂部區(qū)間帶來(lái)的“流動(dòng)性拐點(diǎn)”的幅度、分層及其影響,雖然市場(chǎng)還存在較大爭(zhēng)議和迷茫,但這終將是反對(duì)者和贊同者共同的宿命。

作為一名老研究員,我記得以前也見過(guò)新發(fā)基金爆款、神話明星基金經(jīng)理和分析師、額度瘋搶、推啥啥漲、堵上國(guó)運(yùn)、市夢(mèng)率、互相壯膽之類的瘋狂現(xiàn)象,后來(lái),就沒有后來(lái)了……往事如煙,如夢(mèng)亦如幻。只有對(duì)市場(chǎng)多一些敬畏,對(duì)人性多一些反思,對(duì)經(jīng)濟(jì)周期多一些理性,才可能走的更遠(yuǎn)。人生最難的不是戰(zhàn)勝市場(chǎng),是戰(zhàn)勝自己。過(guò)往不戀,當(dāng)下不負(fù),未來(lái)不懼。

作為研究人員,還是多向市場(chǎng)傳遞理性專業(yè)的聲音,共同推進(jìn)行業(yè)的長(zhǎng)期健康發(fā)展,而不是“在別人恐慌的時(shí)候我更恐慌,在別人瘋狂的時(shí)候我更瘋狂”,研究要有“逆向思維”的勇氣。雖然短期會(huì)承受一些壓力,但雖千萬(wàn)人吾往矣。我在2014年五年熊市之后市場(chǎng)一片悲觀聲中提出“5000點(diǎn)不是夢(mèng)”,在2015年5月市場(chǎng)一片瘋狂之中預(yù)警“海拔已高風(fēng)大慢走”“我理性了市場(chǎng)瘋了”。在2019年初市場(chǎng)彌漫“洗洗睡”“離場(chǎng)論”之際鮮明提出“否極泰來(lái)”,2020年初倡導(dǎo)“新基建”(新能源汽車、5G等),在2021年初判斷“流動(dòng)性拐點(diǎn)”。差強(qiáng)人意。

最黑暗的時(shí)候往往孕育著黎明,最光明的時(shí)候往往孕育著黑暗。物極必反,否極泰來(lái),這就是周期,背后是人性的輪回。

二、周期的輪回:經(jīng)濟(jì)回歸潛在增長(zhǎng)率,通脹預(yù)期抬頭,結(jié)構(gòu)性資產(chǎn)價(jià)格泡沫化

2021年1季度前后,隨著經(jīng)濟(jì)復(fù)蘇的頂部區(qū)間正在到來(lái),通脹預(yù)期抬頭,結(jié)構(gòu)性資產(chǎn)價(jià)格泡沫化,貨幣政策回歸正常化,信用政策結(jié)構(gòu)性收緊,我們正在迎來(lái)流動(dòng)性的周期性拐點(diǎn)。

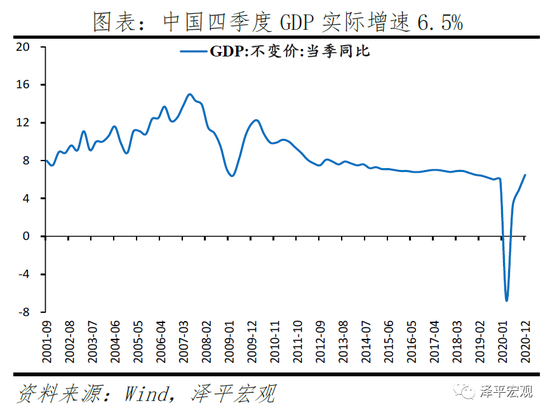

2020年四季度中國(guó)GDP實(shí)際增速6.5%,經(jīng)濟(jì)向潛在增長(zhǎng)率回歸。2020年全年,中國(guó)實(shí)際GDP增速2.3%,預(yù)計(jì)成為全球唯一一個(gè)正增長(zhǎng)的主要經(jīng)濟(jì)體,四個(gè)季度GDP實(shí)際增速分別為-6.8%、3.2%、4.9%、6.5%,逐步向潛在增長(zhǎng)率回歸。

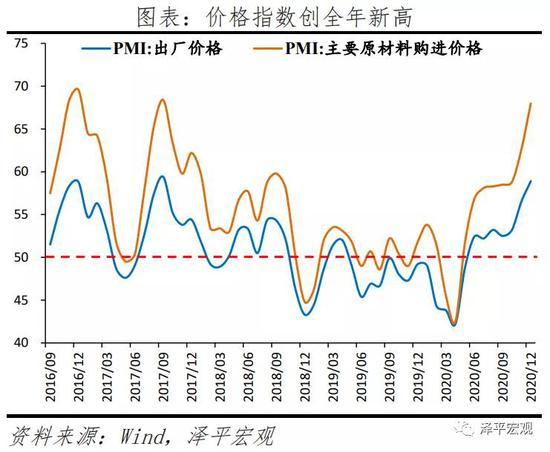

2020年11月以來(lái),由于供需缺口、全球復(fù)蘇共振、全球低利率等,原油、銅、鐵礦石等大宗商品價(jià)格上漲,通脹預(yù)期抬頭。海外維持寬松政策環(huán)境疊加疫苗大面積普及仍需時(shí)間,帶動(dòng)供需缺口維持高位,國(guó)內(nèi)工業(yè)生產(chǎn)持續(xù)向好,大宗商品價(jià)格環(huán)比加速上漲。11、12月PPI環(huán)比增速分別加快至0.5%、1.1%,同比增速回升至-1.5%、-0.4%。

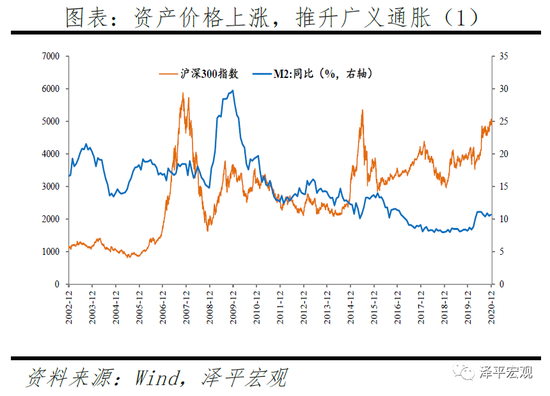

資產(chǎn)價(jià)格結(jié)構(gòu)性泡沫化,上海、深圳、杭州等局部熱點(diǎn)城市房?jī)r(jià)快上漲,股市“抱團(tuán)”推升估值,推升廣義通脹。2020年4-12月,上證綜指、滬深300累計(jì)漲幅分別達(dá)到27%、42%,2021年1月多個(gè)交易日滬深兩市成交金額超萬(wàn)億元,A股市場(chǎng)抱團(tuán)白馬股為代表的核心資產(chǎn),上海、深圳、杭州等部分熱點(diǎn)城市房?jī)r(jià)快速上行。

經(jīng)濟(jì)周期是有自身運(yùn)行規(guī)律的。2020年3月-2020年底,是典型的經(jīng)濟(jì)復(fù)蘇黃金階段,經(jīng)濟(jì)持續(xù)恢復(fù),通脹在低位,貨幣金融環(huán)境整體寬松,股市好于債市好于商品。

2020年底以來(lái),由于供需缺口、全球復(fù)蘇共振、全球低利率等,原油、銅、鐵礦石等價(jià)格上漲,通脹預(yù)期開始抬頭。2021年1季度之后經(jīng)濟(jì)正在告別經(jīng)濟(jì)復(fù)蘇、通脹偏低、貨幣寬松的舒適區(qū)間,迎來(lái)經(jīng)濟(jì)邊際放緩(可能韌性較強(qiáng))、通脹預(yù)期抬頭(可能幅度不高)、貨幣政策正常化、信用政策結(jié)構(gòu)性收緊的周期階段,屬于經(jīng)濟(jì)周期的復(fù)蘇到過(guò)熱和滯漲的過(guò)渡期,廣義流動(dòng)性拐點(diǎn)正在到來(lái)。

三、 逆周期退出:貨幣政策轉(zhuǎn)向“穩(wěn)貨幣+緊信用”

伴隨經(jīng)濟(jì)回歸潛在增長(zhǎng)率,通脹預(yù)期抬頭,逆周期政策逐步退出,貨幣政策轉(zhuǎn)向“穩(wěn)貨幣+緊信用”組合,流動(dòng)性拐點(diǎn)出現(xiàn)。1)2020年初至4月,“寬貨幣+寬信用”。貨幣政策處于超寬松時(shí)期,央行大幅降準(zhǔn)降息,寬貨幣帶動(dòng)信貸、企業(yè)債大幅增長(zhǎng),成為支撐社融的主力。2)2020年5月至11月,“穩(wěn)貨幣+寬信用”。貨幣政策回歸正常化,流動(dòng)性“不缺不溢”,寬財(cái)政取代寬貨幣,政府債券放量成為支持信用擴(kuò)張的主力。3)年末至2021年,“穩(wěn)貨幣+緊信用”。逆周期政策逐步退出,流動(dòng)性維持緊平衡,量縮價(jià)平,社融、M2增速逐步回落。

值得注意的是,2020年11月至2021年初,由于信用風(fēng)險(xiǎn)事件沖擊、人民幣快速升值、同業(yè)存單利率持續(xù)上行,央行開啟一輪短暫的寬松小周期。但近期上海等局部熱點(diǎn)城市房?jī)r(jià)上漲、股市火熱、金融機(jī)構(gòu)杠桿率抬升,貨幣政策再次邊際收緊,可以理解為對(duì)前期的寬松狀態(tài)“糾偏”,對(duì)加杠桿行為的敲打,對(duì)通脹預(yù)期和資產(chǎn)價(jià)格的抑制,對(duì)金融風(fēng)險(xiǎn)的防范。

1月以來(lái),央行維持20-100億元的逆回購(gòu)“地量”操作,截至1月28日累計(jì)凈回籠資金2740億元,MLF同樣縮量續(xù)作,資金面明顯轉(zhuǎn)緊。銀行間市場(chǎng)利率快速上行,1月27日DR007、R007分別上行破3%、4%。債市大跌,股市回調(diào),1月28日上證綜指、創(chuàng)業(yè)板指分別收跌2%、3.6%。

總量來(lái)看,2021年,狹義流動(dòng)性層面,預(yù)計(jì)資金面維持緊平衡狀態(tài),整體縮量操作。廣義流動(dòng)性層面,伴隨經(jīng)濟(jì)恢復(fù),貨幣財(cái)政政策回歸常態(tài),政府信用擴(kuò)張放緩,金融監(jiān)管加強(qiáng),社融、M2增速將逐步回落,向名義GDP增速回歸,信用周期進(jìn)入下行階段。

結(jié)構(gòu)來(lái)看,2021年,宏觀審慎管理加強(qiáng),央行和金融監(jiān)管部門從房地產(chǎn)融資、地方債、影子銀行三大方向結(jié)構(gòu)性收緊金融信用政策。1)加強(qiáng)房地產(chǎn)宏觀審慎管理,落實(shí)三條紅線、房地產(chǎn)貸款集中度管理制度。2)規(guī)范地方政府債務(wù)管理,防范化解地方政府融資平臺(tái)隱性債務(wù)風(fēng)險(xiǎn)。3)治理金融亂象,2021年資管新規(guī)過(guò)渡期正式結(jié)束,推動(dòng)影子銀行健康規(guī)范發(fā)展。預(yù)計(jì)未來(lái)房地產(chǎn)融資、地方債融資、影子銀行融資面臨放緩,信用收緊帶來(lái)流動(dòng)性拐點(diǎn)的強(qiáng)化。

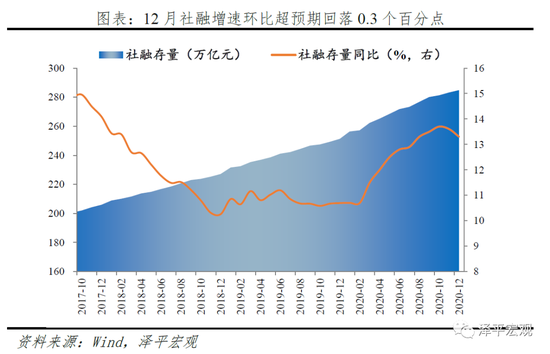

事實(shí)上,2020年11月以來(lái),社融、M2增速已經(jīng)開始回落,信用擴(kuò)張進(jìn)一步放緩。2020年12月存量社融增速13.3%,環(huán)比超預(yù)期下降0.3個(gè)百分點(diǎn),12月M2同比增速10.1%,環(huán)比大幅回落0.6個(gè)百分點(diǎn)。信用擴(kuò)張進(jìn)一步放緩,流動(dòng)性拐點(diǎn)進(jìn)一步確認(rèn)。

同時(shí),2020年5月以來(lái),盡管政策利率保持穩(wěn)定,但伴隨貨幣政策回歸正常化,總量寬松政策在數(shù)量層面退出,市場(chǎng)利率已經(jīng)在逐步提升,債券市場(chǎng)利率較2020年4月低點(diǎn)大幅上行,回升至2019年水平。

四、“不急轉(zhuǎn)彎”:這輪流動(dòng)性拐點(diǎn)的頂部不會(huì)太尖,斜率較緩

經(jīng)濟(jì)復(fù)蘇的頂部區(qū)間逐步到來(lái),經(jīng)濟(jì)增長(zhǎng)的基礎(chǔ)并不牢固。2021年,全球復(fù)蘇共振,庫(kù)存周期回補(bǔ),海外寬松環(huán)境延續(xù),經(jīng)濟(jì)環(huán)比韌性較強(qiáng),但風(fēng)險(xiǎn)仍大,經(jīng)濟(jì)復(fù)蘇的基礎(chǔ)不牢固。其一,全球疫情嚴(yán)重,美國(guó)新增確診仍在持續(xù)上升。其二,國(guó)內(nèi)逆周期政策退出,地產(chǎn)、基建投資面臨放緩壓力。其三,下半年伴隨疫苗推廣、海外供需缺口逐步收窄,出口高增的支撐力下降。其四,小微企業(yè)困難、就業(yè)壓力大。

物價(jià)溫和但不具備嚴(yán)重通脹的基礎(chǔ)。當(dāng)前是豬周期下行疊加經(jīng)濟(jì)周期上行,豬周期下行抑制CPI上漲,經(jīng)濟(jì)周期上行推動(dòng)PPI環(huán)比正增長(zhǎng)。PPI恢復(fù)好于核心CPI,表明疫后中國(guó)經(jīng)濟(jì)恢復(fù)的供給側(cè)好于需求側(cè)。2021年,海外寬松環(huán)境延續(xù)、供需缺口仍大、庫(kù)存周期回補(bǔ),但國(guó)內(nèi)貨幣財(cái)政政策回歸正常化、地產(chǎn)基建投資面臨放緩壓力。預(yù)計(jì)2021年物價(jià)溫和上漲,經(jīng)濟(jì)基本面和貨幣環(huán)境不足以支撐通脹大幅上漲。

事實(shí)上,經(jīng)濟(jì)復(fù)蘇的基礎(chǔ)并不支撐貨幣金融政策的明顯收緊,更多是貨幣政策正常化和結(jié)構(gòu)性信用政策調(diào)整,意味著這輪流動(dòng)性拐點(diǎn)的頂部不會(huì)太尖,斜率較緩。

年末中央經(jīng)濟(jì)工作會(huì)議定調(diào),貨幣政策“穩(wěn)”字當(dāng)頭,“不急轉(zhuǎn)彎”。政策回歸正常化但尚不具備收緊條件,大概率繼續(xù)保持穩(wěn)健中性。

貨幣政策精準(zhǔn)導(dǎo)向直達(dá)實(shí)體,結(jié)構(gòu)性收緊與結(jié)構(gòu)性寬松并存。去年末兩項(xiàng)直達(dá)實(shí)體的貨幣政策工具延期,監(jiān)管強(qiáng)調(diào)繼續(xù)發(fā)揮好結(jié)構(gòu)性貨幣政策工具和信貸政策精準(zhǔn)滴灌作用。貨幣政策精準(zhǔn)導(dǎo)向,意味著在收緊地產(chǎn)、地方債和影子銀行融資的同時(shí),繼續(xù)引導(dǎo)金融機(jī)構(gòu)加大對(duì)新基建、“三農(nóng)”、科技創(chuàng)新、小微和民營(yíng)企業(yè)等國(guó)民經(jīng)濟(jì)重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié)的支持。

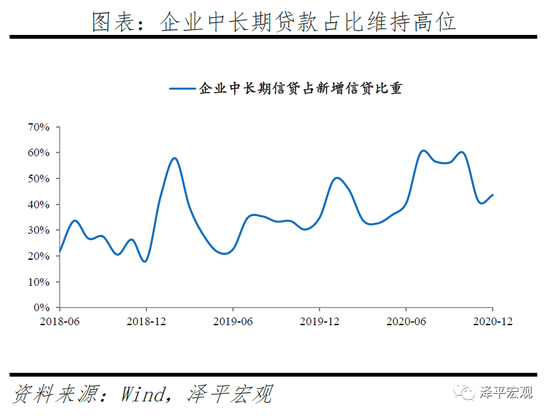

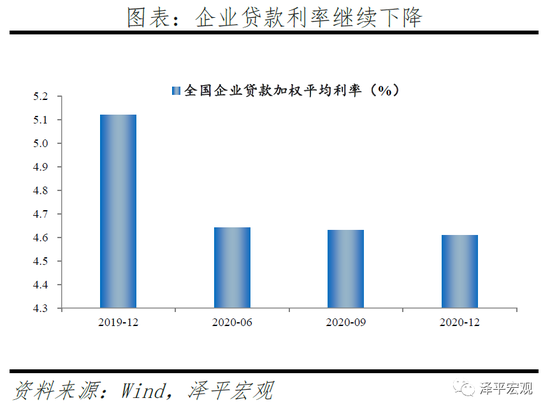

年末以來(lái),廣義流動(dòng)性拐點(diǎn)出現(xiàn),但結(jié)構(gòu)性信用擴(kuò)張仍在繼續(xù),企業(yè)中長(zhǎng)期貸款持續(xù)增長(zhǎng),企業(yè)貸款利率繼續(xù)下降。1)2020年12月,企業(yè)中長(zhǎng)期貸款占新增信貸比重維持44%的高位水平。2)2020年,制造業(yè)中長(zhǎng)期貸款余額增長(zhǎng)35.2%,比上年高20個(gè)百分點(diǎn),增速已連續(xù)14個(gè)月上升。3)2020年末,全國(guó)企業(yè)貸款加權(quán)平均利率為4.61%,較上年末下降0.51個(gè)百分點(diǎn),較9月末下降0.02個(gè)百分點(diǎn)。

五、海外維持寬松,全球流動(dòng)性拐點(diǎn)尚未到來(lái)

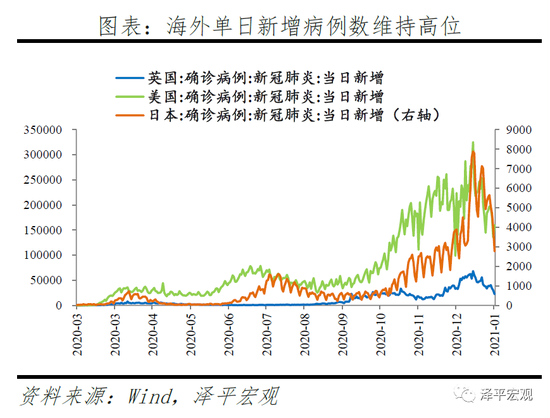

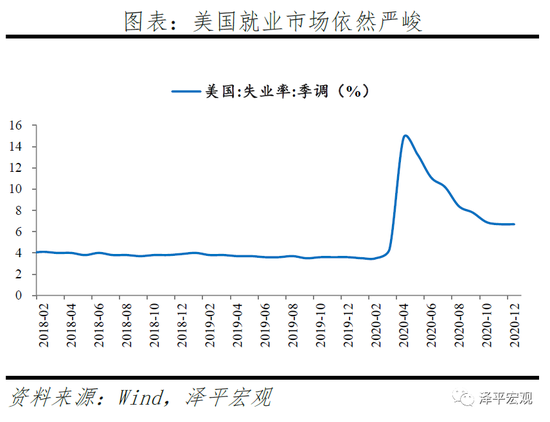

海外疫情仍然嚴(yán)峻,疫苗大規(guī)模普及尚需時(shí)日,全球經(jīng)濟(jì)復(fù)蘇不確定性較大。2021年,制造業(yè)補(bǔ)庫(kù)存、地產(chǎn)銷售有望維持景氣、財(cái)政刺激等因素共同拉動(dòng)下,海外經(jīng)濟(jì)復(fù)蘇是主基調(diào),但多重風(fēng)險(xiǎn)仍存。其一,海外疫情仍然嚴(yán)重,美國(guó)單日新增病例數(shù)維持高位。其二,受疫苗供給、接種速度、民眾接種意愿等因素制約,疫苗大規(guī)模普及仍需時(shí)間。其三,受制于疫情嚴(yán)峻、政府封鎖政策再度強(qiáng)化,去年末以來(lái)歐美國(guó)家經(jīng)濟(jì)活動(dòng)指數(shù)再度回落,美國(guó)非農(nóng)就業(yè)人數(shù)意外減少,就業(yè)市場(chǎng)依然嚴(yán)峻。

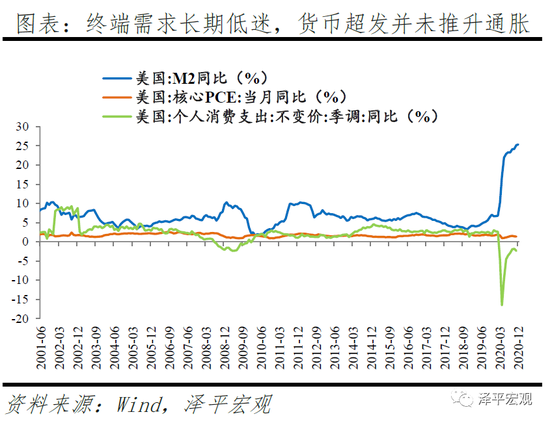

2021年美國(guó)進(jìn)入再通脹通道。2020年,美國(guó)貨幣財(cái)政政策大幅寬松,但貨幣超發(fā)并未引發(fā)通脹大幅上行,股市房市吸收過(guò)剩流動(dòng)性、中國(guó)供給恢復(fù)填補(bǔ)美國(guó)供需缺口、服務(wù)消費(fèi)低迷是拖累通脹的主要原因。2021年,美國(guó)制造業(yè)補(bǔ)庫(kù)存、地產(chǎn)維持景氣,拉動(dòng)大宗商品價(jià)格上漲,疫苗普及、拜登推出大規(guī)模財(cái)政刺激、服務(wù)消費(fèi)恢復(fù),拉動(dòng)服務(wù)通脹回升。

但多重因素制約下,預(yù)計(jì)通脹上行短期內(nèi)難以掣肘寬松政策。1)新的平均通脹目標(biāo)制框架下,美聯(lián)儲(chǔ)對(duì)通脹水平的容忍度進(jìn)一步提高,更加關(guān)注經(jīng)濟(jì)基本面和勞動(dòng)力市場(chǎng)的實(shí)際恢復(fù)情況。2)海外疫情仍在加劇、疫苗推廣仍需時(shí)間效果尚待檢驗(yàn)、就業(yè)形勢(shì)仍然嚴(yán)峻,經(jīng)濟(jì)基本面尚不支持寬松政策的退出。3)財(cái)政刺激政策的出臺(tái),要求貨幣政策加強(qiáng)配合,將長(zhǎng)端利率維持在低位水平。4)下半年伴隨新興經(jīng)濟(jì)體疫苗逐步普及,供需缺口將明顯收窄,通脹壓力較上半年回落。

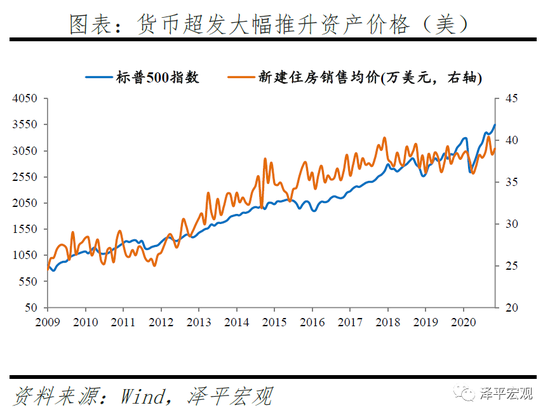

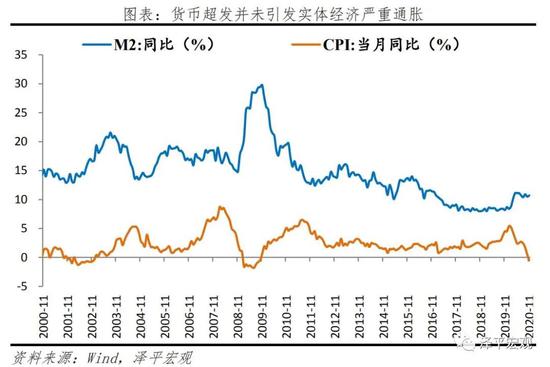

值得注意的是,相比低基數(shù)下大宗商品價(jià)格回升拉動(dòng)的通脹上行,終端需求長(zhǎng)期低迷對(duì)通脹的抑制作用更值得關(guān)注。過(guò)去幾十年,全球性貨幣超發(fā)、低利率,主要導(dǎo)致資產(chǎn)通脹,表現(xiàn)為股市長(zhǎng)牛、房?jī)r(jià)大漲,而發(fā)達(dá)國(guó)家主要經(jīng)濟(jì)體通脹水平長(zhǎng)期維持在2%以下的低位水平。一方面,人口老齡化、貧富差距拉大等問(wèn)題日益嚴(yán)峻,全球有效需求低迷,而全球產(chǎn)業(yè)鏈的形成提高供給端效率、降低供給端成本,共同抑制通脹上行。另一方面,資產(chǎn)市場(chǎng)和債務(wù)市場(chǎng)越來(lái)越多地吸納剩余流動(dòng)性,實(shí)體通縮,資產(chǎn)價(jià)格通脹。而資產(chǎn)價(jià)格的持續(xù)上漲,又進(jìn)一步導(dǎo)致社會(huì)財(cái)富差距、收入分配差距拉大,抑制消費(fèi)和通脹,并引發(fā)民粹主義。

海外貨幣財(cái)政政策維持寬松,全球流動(dòng)性拐點(diǎn)可能滯后于中國(guó)流動(dòng)性拐點(diǎn)。

2021年美聯(lián)儲(chǔ)大概率繼續(xù)維持低利率寬松貨幣環(huán)境,助力經(jīng)濟(jì)恢復(fù)。2020年,為應(yīng)對(duì)疫情沖擊,美聯(lián)儲(chǔ)大幅寬松,降息至零利率,開啟無(wú)限量QE。2021年,美聯(lián)儲(chǔ)大概率繼續(xù)維持寬松的貨幣環(huán)境。1)2020年12月美聯(lián)儲(chǔ)表示,繼續(xù)購(gòu)債直到對(duì)實(shí)現(xiàn)充分就業(yè)和價(jià)格穩(wěn)定目標(biāo)取得實(shí)質(zhì)性進(jìn)展。2)1月15日鮑威爾稱,如果沒有看到令人不安的通脹和失衡,美聯(lián)儲(chǔ)將不會(huì)加息,同時(shí)縮減購(gòu)債力度時(shí)將提前與市場(chǎng)溝通。3)1月議息會(huì)議中,美聯(lián)儲(chǔ)強(qiáng)調(diào)經(jīng)濟(jì)復(fù)蘇節(jié)奏放緩,維持低利率政策和每月購(gòu)債規(guī)模不變。2021年,美聯(lián)儲(chǔ)大概率繼續(xù)維持低利率環(huán)境,年中通脹抬升或一定程度上對(duì)下半年美聯(lián)儲(chǔ)擴(kuò)表節(jié)奏構(gòu)成制約,但總體而言2021年貨幣寬松政策尚未轉(zhuǎn)向。

2021年美國(guó)將繼續(xù)維持?jǐn)U張型財(cái)政政策,拜登上臺(tái)、民主黨橫掃國(guó)會(huì)、耶倫出任財(cái)政部長(zhǎng),財(cái)政刺激政策推行阻力減小。2020年,美國(guó)推出多輪財(cái)政刺激政策,財(cái)政赤字占GDP比率大幅抬升。2021年,美國(guó)將繼續(xù)維持財(cái)政擴(kuò)張政策。1)拜登當(dāng)選總統(tǒng),加強(qiáng)疫情防控、推出大規(guī)模財(cái)政刺激計(jì)劃是其短期內(nèi)的核心任務(wù),2021年初已提出1.9萬(wàn)億美元的新一輪方案刺激方案。2)民主黨橫掃國(guó)會(huì),控制參眾兩院,拜登政策推行的阻力明顯減小,政策落地概率提高。3)曾任美聯(lián)儲(chǔ)主席的耶倫出任財(cái)政部長(zhǎng),有助加強(qiáng)財(cái)政與貨幣政策的有效協(xié)同。

事實(shí)上,截至2020年年末,美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表仍在繼續(xù)擴(kuò)張,M2增速維持在20%以上的歷史高位。2021年,美國(guó)貨幣財(cái)政政策大概率繼續(xù)維持寬松,助力經(jīng)濟(jì)恢復(fù),全球流動(dòng)性拐點(diǎn)尚未到來(lái)。

六、如果要給這輪牛市起一個(gè)名字,我覺得是“改革牛”

如果要給這輪牛市起一個(gè)名字,我覺得是“改革牛”,準(zhǔn)確的說(shuō)是由于注冊(cè)制改革、鼓勵(lì)創(chuàng)新、加大對(duì)外開放、供給側(cè)結(jié)構(gòu)性改革等落地攻堅(jiān)帶來(lái)的改革紅利牛市,而2014-2015年的“改革牛”是改革預(yù)期帶來(lái)的。

從更長(zhǎng)期的視角來(lái)看,中國(guó)在抗疫、供給側(cè)結(jié)構(gòu)性改革、三大攻堅(jiān)戰(zhàn)、應(yīng)對(duì)中美貿(mào)易摩擦等展現(xiàn)的強(qiáng)大體制優(yōu)勢(shì)和經(jīng)濟(jì)韌性,尤其在面對(duì)前幾年內(nèi)憂外患的情況下,堅(jiān)持更大力度更大勇氣推動(dòng)新一輪改革開放,堅(jiān)持了市場(chǎng)化的正確方向,把握住了歷史的航道,成功化危為機(jī)。

我們維持“中國(guó)經(jīng)濟(jì)正站在新周期的起點(diǎn)上,未來(lái)最好的投資機(jī)會(huì)就在中國(guó)”的長(zhǎng)期判斷,這一判斷在近年引發(fā)了史詩(shī)級(jí)論戰(zhàn)。

在中國(guó)經(jīng)濟(jì)最低谷、市場(chǎng)流行“洗洗睡”“離場(chǎng)論”的悲觀言論之際,我們旗幟鮮明地發(fā)出最強(qiáng)音。現(xiàn)在,終于越來(lái)越多的人轉(zhuǎn)向?qū)χ袊?guó)經(jīng)濟(jì)改革轉(zhuǎn)型前景的長(zhǎng)期樂(lè)觀,尤其是前幾年觀點(diǎn)悲觀的學(xué)者和投資人開始轉(zhuǎn)向。

所謂的機(jī)構(gòu)抱團(tuán)龍頭,不過(guò)是我們?cè)?017年就提出的“新周期”:隨著市場(chǎng)自發(fā)出清和供給側(cè)結(jié)構(gòu)性改革疊加,行業(yè)集中度提升、剩者為王、強(qiáng)者恒強(qiáng)的時(shí)代正在到來(lái)。

七、全球貨幣超發(fā):主要是資產(chǎn)通脹,而不是實(shí)體通脹

與貨幣金融學(xué)和宏觀經(jīng)濟(jì)學(xué)的傳統(tǒng)教條不同,過(guò)去幾十年,全球性貨幣超發(fā)、低利率,卻沒有引發(fā)普遍的嚴(yán)重通脹,主要導(dǎo)致了股市、房市等資產(chǎn)價(jià)格大漲,進(jìn)而導(dǎo)致社會(huì)財(cái)富差距、收入分配差距拉大,進(jìn)而導(dǎo)致民粹主義、逆全球化等思潮泛濫。

過(guò)去幾十年全球范圍的“低利率、低通脹、高泡沫、高債務(wù)”不僅是經(jīng)濟(jì)金融問(wèn)題,更是深刻的社會(huì)治理和收入分配問(wèn)題,“消費(fèi)降級(jí)與消費(fèi)升級(jí)并存” “窮人通縮,富人通脹”。因此,調(diào)節(jié)收入分配、精準(zhǔn)扶貧、加大教育投入、促進(jìn)社會(huì)階層流動(dòng)、征收房產(chǎn)稅遺產(chǎn)稅等將變得越來(lái)越重要。以后分析通脹問(wèn)題,除了經(jīng)濟(jì)基本面和貨幣金融角度,必須增加結(jié)構(gòu)性和收入分配視角。

近幾十年貨幣超發(fā),并未引發(fā)嚴(yán)重的實(shí)體通脹,主要是資產(chǎn)通脹,但本質(zhì)都是貨幣現(xiàn)象,這一度導(dǎo)致了貨幣政策的誤判。近年開始強(qiáng)調(diào)金融穩(wěn)定、雙支柱、宏觀審慎等等,就是把資產(chǎn)通脹納入貨幣金融政策的目標(biāo)范圍。

資產(chǎn)通脹比實(shí)體通脹的收入分配效應(yīng)更強(qiáng),這是更大的課題。美國(guó)1980-2014年,前1%的人口擁有的總收入從10.7%大幅上升到20.2%,擁有的總財(cái)富從22.5%大幅上升到38.6%。中國(guó)2000-2015年,個(gè)人財(cái)富排名前10%的人群占社會(huì)財(cái)富的比重從47.75%迅速攀升至67.41%。

八、百年未有之大變局、大疫情,幸運(yùn)的是,我們做好了準(zhǔn)備

通過(guò)供給側(cè)結(jié)構(gòu)性改革和金融去杠桿,精準(zhǔn)拆彈,力挽狂瀾,提前樹起了籬笆,保障了我國(guó)金融安全。這都展示了其專業(yè)素質(zhì)和豐富經(jīng)驗(yàn),以及在重壓下堅(jiān)持信仰的意志。天下安注意相,天下亂注意將。中美貿(mào)易摩擦一戰(zhàn)打的也漂亮,順勢(shì)推動(dòng)了久拖不決的改革開放,國(guó)有將相。

九、如果你干正確的事,運(yùn)氣就會(huì)在你這邊,以七大改革為突破口

本來(lái)中美貿(mào)易摩擦,美國(guó)開始遏制中國(guó),新冷戰(zhàn)。但現(xiàn)在,美國(guó)一開始對(duì)疫情麻痹大意,現(xiàn)在大面積爆發(fā),自顧不暇,懂王下野。美聯(lián)儲(chǔ)大放水,中國(guó)搞新基建,高下立判。

中國(guó)這次應(yīng)對(duì)疫情是加分的,在抗擊疫情和恢復(fù)生產(chǎn)方面走在全球前面,中國(guó)的成功經(jīng)驗(yàn)為全球點(diǎn)亮了希望。而且2018-2019年中美貿(mào)易摩擦期間,面對(duì)美國(guó)大搞貿(mào)易保護(hù)主義,中國(guó)借機(jī)推動(dòng)了改革開放,維護(hù)全球化,在國(guó)際上也是加分的。

應(yīng)對(duì)百年未有之大變局,以七大改革為突破口,開啟新周期、新格局:

1、大力推進(jìn)“新基建”,打造中國(guó)經(jīng)濟(jì)新引擎,包括5G基建、大數(shù)據(jù)中心、人工智能、新能源汽車、充電樁等科技領(lǐng)域的基礎(chǔ)設(shè)施,教育、醫(yī)療等民生領(lǐng)域的基礎(chǔ)設(shè)施,以及營(yíng)商環(huán)境、服務(wù)業(yè)開放、多層次資本市場(chǎng)等制度領(lǐng)域的基礎(chǔ)設(shè)施。

2、加快推進(jìn)以城市群都市圈為主導(dǎo)的新型城市化,人地掛鉤,要素流動(dòng)。

3、盡快全面放開生育,中國(guó)少子化老齡化問(wèn)題已日趨嚴(yán)峻,實(shí)在不行先放開三胎。

4、打通資本市場(chǎng)與科技創(chuàng)新的“雙循環(huán)”,加強(qiáng)科技自立自強(qiáng),用資本市場(chǎng)的錢支持科技創(chuàng)新的大國(guó)重器和“卡脖子”技術(shù)攻堅(jiān)。

5、大規(guī)模減稅降費(fèi),從碎片化、特惠式減稅轉(zhuǎn)向一攬子、普惠式減稅,全面降低企業(yè)所得稅、制造業(yè)增值稅、個(gè)人所得稅稅率,提高企業(yè)和居民的獲得感。

6、以中美貿(mào)易摩擦為契機(jī),大力推進(jìn)對(duì)內(nèi)對(duì)外開放。

7、確立新的長(zhǎng)期立國(guó)戰(zhàn)略——新戰(zhàn)略,中國(guó)當(dāng)前亟需解決的關(guān)鍵問(wèn)題是新的立國(guó)戰(zhàn)略(“新戰(zhàn)略”),即在看清未來(lái)幾十年世界政治經(jīng)濟(jì)形勢(shì)趨勢(shì)的基礎(chǔ)上,爭(zhēng)取一種對(duì)我長(zhǎng)遠(yuǎn)有利的策略,類似1978年后中國(guó)的韜光養(yǎng)晦,二戰(zhàn)前英國(guó)的大陸均勢(shì),美國(guó)成為世界霸主前的孤立主義。

(本文作者介紹:恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長(zhǎng)。曾擔(dān)任國(guó)務(wù)院發(fā)展研究中心宏觀部研究室副主任、國(guó)泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長(zhǎng)。曾擔(dān)任國(guó)務(wù)院發(fā)展研究中心宏觀部研究室副主任、國(guó)泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼