意見(jiàn)領(lǐng)袖丨大公國(guó)際 王澤、肖冰、趙雨歌

疫情影響低于預(yù)期,未來(lái)走勢(shì)仍需聚焦國(guó)際環(huán)境

2020年初,受疫情影響,我國(guó)港口行業(yè)吞吐量同比有所下降,后隨疫情得到控制基本恢復(fù);全行業(yè)信用質(zhì)量較好,2020年初受疫情影響,以超短期融資券為主的新發(fā)債緩解了短期流動(dòng)性需求,發(fā)行總額同比明顯上升;行業(yè)短期經(jīng)營(yíng)指標(biāo)有所下滑,后整體恢復(fù)至往年同期水平。預(yù)計(jì)2021年,國(guó)外疫情恢復(fù)情況尚不明朗,港口行業(yè)在出口方面將存在一定不確定性;國(guó)內(nèi)將繼續(xù)加大重要航運(yùn)樞紐建設(shè)力度,推進(jìn)各地區(qū)港口資源整合;預(yù)計(jì)港口貨物和集裝箱吞吐量將保持低速增長(zhǎng),企業(yè)外部融資渠道仍將保持暢通;港口行業(yè)信用風(fēng)險(xiǎn)不大,經(jīng)營(yíng)層面表現(xiàn)仍將取決于國(guó)內(nèi)外基本面的變化,未來(lái)行業(yè)走勢(shì)仍需關(guān)注國(guó)際貿(mào)易需求和貿(mào)易摩擦情況對(duì)港口行業(yè)吞吐量的影響。

行業(yè)概況:近年來(lái),港口行業(yè)受到國(guó)際貿(mào)易摩擦以及國(guó)內(nèi)外需求等多重因素影響,港口吞吐量整體仍呈增長(zhǎng)態(tài)勢(shì),但增速有所放緩;2020年,全國(guó)港口貨物和集裝箱吞吐量均受到疫情影響,隨著國(guó)內(nèi)疫情逐步得到控制,自2020年4月和6月起,全國(guó)貨物和集裝箱吞吐量同比分別開(kāi)始正增長(zhǎng)。預(yù)計(jì)2021年,我國(guó)宏觀經(jīng)濟(jì)將加快復(fù)蘇,港口行業(yè)吞吐量整體仍將保持增長(zhǎng);但國(guó)外疫情恢復(fù)情況的不確定性使港口行業(yè)吞吐量的增速將面臨一定挑戰(zhàn)。

行業(yè)政策:2020年初,國(guó)家降減免港口企業(yè)收費(fèi)至2020年末以應(yīng)對(duì)疫情沖擊;交通運(yùn)輸部印發(fā)關(guān)于粵港澳大灣區(qū)和天津北方國(guó)際航運(yùn)樞紐等的建設(shè)發(fā)展意見(jiàn);多省陸續(xù)成立港口集團(tuán),繼續(xù)推進(jìn)各地港口資源整合和優(yōu)化。預(yù)計(jì)2021年,宏觀層面仍將規(guī)范行業(yè)收費(fèi),各地區(qū)將繼續(xù)推進(jìn)港口資源整合,加大重要航運(yùn)樞紐建設(shè)力度。

財(cái)務(wù)表現(xiàn):由于疫情初期減免港口收費(fèi)等政策,港口企業(yè)受到一定影響,疫情得到控制后,港口企業(yè)各項(xiàng)經(jīng)營(yíng)指標(biāo)基本恢復(fù)至正常水平;近年來(lái)港口行業(yè)資產(chǎn)負(fù)債率呈下降趨勢(shì),行業(yè)整體仍以重資產(chǎn)結(jié)構(gòu)為主。2021年,港口行業(yè)債券到期規(guī)模約700億元,仍有較大的短期資金需求。

信用質(zhì)量:港口行業(yè)發(fā)債主體信用級(jí)別較高,整體信用較好;疫情爆發(fā)以來(lái),市場(chǎng)融資成本下行,結(jié)合疫情下企業(yè)短期流動(dòng)性需求,行業(yè)新發(fā)債券以超短期融資券為主,發(fā)行總額同比明顯上升。預(yù)計(jì)2021年,我國(guó)港口行業(yè)償債能力仍較強(qiáng),短期融資券發(fā)行規(guī)模將隨疫情得到控制而降低,市場(chǎng)對(duì)港口企業(yè)債券的認(rèn)可度仍較高,融資渠道通暢。

行業(yè)概況

近年來(lái),港口行業(yè)貨物吞吐量和集裝箱吞吐量整體規(guī)模呈現(xiàn)增長(zhǎng)走勢(shì),集裝箱受?chē)?guó)際需求影響增速下滑;2020年初,受疫情影響,我國(guó)港口吞吐量同比明顯下降,自4月起同比增長(zhǎng)且增速持續(xù)上漲,前三季度累計(jì)數(shù)據(jù)恢復(fù)至上年同期水平。預(yù)計(jì)2021年,全球經(jīng)濟(jì)將全面復(fù)蘇,但國(guó)外疫情恢復(fù)情況仍不明朗,預(yù)計(jì)未來(lái)我國(guó)港口行業(yè)將繼續(xù)保持低速增長(zhǎng)。

受世界經(jīng)濟(jì)形勢(shì)以及國(guó)內(nèi)外需求和政策影響,近年來(lái),我國(guó)港口貨物吞吐量有所波動(dòng),總體呈上漲趨勢(shì),集裝箱吞吐量持續(xù)增長(zhǎng),增速有所下降。

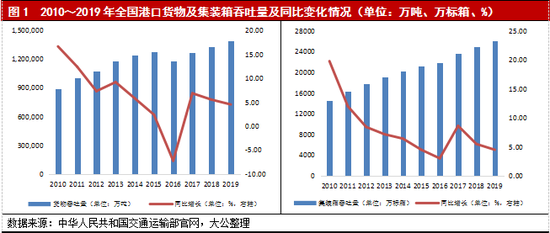

我國(guó)是全球最大的貿(mào)易國(guó),港口行業(yè)吞吐量與世界經(jīng)濟(jì)和全球貿(mào)易息息相關(guān),2010年以來(lái),全國(guó)港口貨物吞吐量及集裝箱吞吐量均呈上升趨勢(shì),增速均有所放緩。受世界整體形勢(shì)影響,2010年以來(lái),我國(guó)GDP增速有所放緩,2019年我國(guó)GDP增速下降至6.1%;全球貿(mào)易自金融危機(jī)后亦相對(duì)低迷,2015年,我國(guó)進(jìn)出口額自2010年以來(lái)出現(xiàn)首次下滑,同比降低8.0%。同時(shí),受?chē)?guó)內(nèi)需求及政策影響,我國(guó)鐵礦石、煤炭、原油等生產(chǎn)原材料進(jìn)口量自2015年起出現(xiàn)下滑,增速于2016年后有所恢復(fù);2019年,我國(guó)港口貨物吞吐量達(dá)139.5億噸,同比增長(zhǎng)4.5%。

從集裝箱吞吐量來(lái)看,2010年以來(lái),港口集裝箱吞吐量規(guī)模逐年增長(zhǎng),2010年~2016年,集裝箱吞吐量增速持續(xù)下降,自2017年增速有所回升,2018和2019年又連續(xù)下降,整體較為契合國(guó)際經(jīng)濟(jì)和需求形勢(shì)。

2020年初,受疫情影響,我國(guó)港口貨物和集裝箱吞吐量同比均有所下滑,但隨后均持續(xù)回升,港口吞吐量受疫情影響整體低于預(yù)期。

2020年初,受新冠病毒疫情影響,1月我國(guó)港口貨物和集裝箱吞吐量同比分別下降3.4%和5.3%,2月同比分別下降9.0%和17.5%。此后,疫情對(duì)吞吐量的影響開(kāi)始減弱,自3月起,貨物和集裝箱吞吐量均開(kāi)始回升;港口貨物吞吐量自2020年4月起同比開(kāi)始正增長(zhǎng),截至12月末,2020年全年實(shí)現(xiàn)貨物吞吐量145.50億噸,同比增長(zhǎng)4.29%;集裝箱吞吐量自6月起持續(xù)同比正增長(zhǎng),2020年全年實(shí)現(xiàn)集裝箱吞吐量2.64億標(biāo)箱,同比增長(zhǎng)1.24%。

2020年1~9月,全國(guó)主要港口貨物和集裝箱吞吐量基本恢復(fù)上年同期水平,寧波舟山港和上海港受疫情影響較大,但仍居全國(guó)貨物和集裝箱吞吐量首位。

2020年1~9月,我國(guó)港口貨物吞吐量累計(jì)107億噸,同比增長(zhǎng)3.0%。主要港口中,寧波舟山港繼續(xù)保持絕對(duì)優(yōu)勢(shì),同期實(shí)現(xiàn)吞吐量8.87億噸,同比增長(zhǎng)4.9%。受年初新冠肺炎疫情影響,上海港貨物貿(mào)易減少,導(dǎo)致貨物吞吐量同比下降,同期位列全國(guó)港口貨物吞吐量第三位。2020年前三季度,福州港貨物吞吐量增速表現(xiàn)優(yōu)異;隨著福州港口物流和臨港工業(yè)的協(xié)同發(fā)展,福州港附近聚集起以寶鋼德盛、閩光鋼鐵等企業(yè)為代表的現(xiàn)代化鋼鐵產(chǎn)業(yè)集群,由于疫情,各企業(yè)紛紛考慮備貨,對(duì)不銹鋼原料如紅土鎳礦等的需求上漲;2020年前三季度福州港實(shí)現(xiàn)貨物吞吐量1.83億噸,同比增長(zhǎng)20.2%。

集裝箱吞吐量方面,2020年1~9月,全國(guó)港口實(shí)現(xiàn)19,260萬(wàn)標(biāo)箱,同比下降1.3%。上海港仍居集裝箱吞吐量首位,同期實(shí)現(xiàn)集裝箱吞吐量3,165萬(wàn)標(biāo)箱,同比下降3.7%。同期,大連港受疫情影響較大,集裝箱吞吐量同比下降36.2%。2020年前三季度,欽州港集裝箱吞吐量同比增長(zhǎng)32.6%,為同期全國(guó)港口集裝箱吞吐量增速第一,主要由于2019年國(guó)務(wù)院通知指出要在廣西自由貿(mào)易實(shí)驗(yàn)區(qū)欽州港片區(qū)打造“一港兩區(qū)”后,掀起欽州港區(qū)建設(shè)門(mén)戶港和吸引企業(yè)落戶的浪潮,班輪班列不斷增多加密,海鐵聯(lián)運(yùn)力度持續(xù)加大。

2020年1~9月,寧波舟山港和上海港仍分別居我國(guó)港口貨物吞吐量和集裝箱吞吐量首位;兩港2020年各月吞吐量變化及趨勢(shì)類似,均反應(yīng)出國(guó)內(nèi)疫情初期受影響較為嚴(yán)重,后逐漸回升。

2020年1~9月,寧波舟山港和上海港仍分別居我國(guó)港口貨物吞吐量和集裝箱吞吐量首位。

2020年初,寧波舟山港受疫情影響嚴(yán)重,1~3月貨物吞吐量同比分別下降2.9%、8.1%和9.2%,1~3月貨物吞吐量累計(jì)完成1.88億噸,同比下降6.57%;4月起,寧波舟山港貨物吞吐量開(kāi)始同比正增長(zhǎng),2020年1~9月累計(jì)實(shí)現(xiàn)貨物吞吐量6.31億噸,同比增長(zhǎng)2.93%。2020年1~5月,寧波舟山港集裝箱吞吐量同比分別下降3.3%、20.7%、2.5%、3.0%和8.3%,1~5月集裝箱吞吐量累計(jì)完成1,140.3萬(wàn)標(biāo)箱,同比下降7.10%;6月起,集裝箱吞吐量開(kāi)始同比正增長(zhǎng),2020年1~9月累計(jì)實(shí)現(xiàn)集裝箱吞吐量2,263.1萬(wàn)標(biāo)箱,同比小幅下降0.43%。

受疫情影響,2020年2月,上海港貨物吞吐量下降至263.19萬(wàn)噸,同比下降24.20%;集裝箱吞吐量下降至229.80萬(wàn)標(biāo)箱,同比下降19.51%。2020年,上海港貨物和集裝箱吞吐量均于7月起開(kāi)始同比正增長(zhǎng);貨物吞吐量方面,1~6月上海港累計(jì)完成2,354.87萬(wàn)噸,同比下降13.52%,7月起開(kāi)始實(shí)現(xiàn)同比正增長(zhǎng),2020年1~9月累計(jì)實(shí)現(xiàn)貨物吞吐量3,728.96萬(wàn)噸,同比下降8.29%;集裝箱吞吐量方面,1~6月上海港累計(jì)完成2,006.2萬(wàn)標(biāo)箱,同比下降6.84%,7月起開(kāi)始實(shí)現(xiàn)同比正增長(zhǎng),2020年1~9月累計(jì)實(shí)現(xiàn)集裝箱吞吐量3,165.8萬(wàn)標(biāo)箱,同比下降3.65%。

國(guó)際貨幣基金組織在2020年10月發(fā)布的《世界經(jīng)濟(jì)展望報(bào)告》中對(duì)2021年全球和中國(guó)經(jīng)濟(jì)分別作出了增長(zhǎng)5.2%和8.2%的預(yù)測(cè),如全球經(jīng)濟(jì)得以復(fù)蘇將帶動(dòng)我國(guó)港口吞吐量繼續(xù)增長(zhǎng);但由于未來(lái)全球疫情控制情況仍不明朗,進(jìn)出口貿(mào)易等對(duì)港口行業(yè)影響較大的因素仍存在一定不確定性;預(yù)計(jì)未來(lái)我國(guó)港口貨物和集裝箱吞吐量將繼續(xù)維持低速增長(zhǎng)態(tài)勢(shì),在挑戰(zhàn)中尋求增長(zhǎng)與突破。

行業(yè)政策

為應(yīng)對(duì)疫情沖擊,國(guó)家降低港口企業(yè)收費(fèi)標(biāo)準(zhǔn)至2020年末;交通運(yùn)輸部關(guān)于粵港澳大灣區(qū)等國(guó)家重要航運(yùn)樞紐工程指出當(dāng)前存在的問(wèn)題,提出發(fā)展意見(jiàn);多省成立港口集團(tuán),整合當(dāng)?shù)馗劭谫Y源,優(yōu)化地區(qū)資源配置。預(yù)計(jì)2021年,國(guó)家將繼續(xù)推動(dòng)重大航運(yùn)樞紐建設(shè),大部分省級(jí)港口資源整合將基本完成,將我國(guó)港口行業(yè)的建設(shè)和發(fā)展推上新高度。

2020年,港口行業(yè)政策主要表現(xiàn)在三方面。首先,2020年初全球爆發(fā)新冠肺炎疫情,對(duì)港口行業(yè)造成一定負(fù)面沖擊,我國(guó)發(fā)布一系列政策減免港口各項(xiàng)收費(fèi)。2020年3月,為應(yīng)對(duì)新冠病毒疫情,促進(jìn)口岸營(yíng)商環(huán)境優(yōu)化,推動(dòng)物流業(yè)、產(chǎn)業(yè)鏈協(xié)同復(fù)工復(fù)產(chǎn),交通運(yùn)輸部和國(guó)家發(fā)改委決定階段性降低港口政府定價(jià)經(jīng)營(yíng)服務(wù)性收費(fèi)標(biāo)準(zhǔn),2020年3月1日至6月30日期間將實(shí)行政府定價(jià)的貨物港務(wù)費(fèi)、港口設(shè)施保安費(fèi)兩項(xiàng)港口經(jīng)營(yíng)服務(wù)性收費(fèi)標(biāo)準(zhǔn)分別降低20%;取消非油輪貨船強(qiáng)制應(yīng)急響應(yīng)服務(wù)及收費(fèi)等。2020年6月,交通運(yùn)輸部與財(cái)政部、國(guó)家發(fā)展改革委聯(lián)合印發(fā)《關(guān)于延續(xù)階段性降低港口收費(fèi)標(biāo)準(zhǔn)有關(guān)事項(xiàng)的通知》,將階段性減免港口收費(fèi)政策延續(xù)到2020年12月31日24時(shí)。

其次,交通運(yùn)輸部對(duì)國(guó)家重大港口樞紐及其航運(yùn)發(fā)展做出部署。2020年6月,交通運(yùn)輸部印發(fā)《關(guān)于推進(jìn)海事服務(wù)粵港澳大灣區(qū)發(fā)展的意見(jiàn)》,提出建設(shè)粵港澳大灣區(qū)是黨中央作出的重大國(guó)家戰(zhàn)略,提出了27項(xiàng)具體工作意見(jiàn),對(duì)未來(lái)海事如何服務(wù)粵港澳大灣區(qū)的發(fā)展建設(shè)做出了明確的指示。2020年7月,國(guó)家發(fā)改委、交通運(yùn)輸部發(fā)布的《關(guān)于加快天津北方國(guó)際航運(yùn)樞紐建設(shè)的意見(jiàn)》指出,天津北方國(guó)際航運(yùn)樞紐作為國(guó)際性綜合交通樞紐,近年來(lái)正加快轉(zhuǎn)型升級(jí)并取得積極成效,但目前仍存在港口功能布局不盡合理、綜合服務(wù)功能不強(qiáng)、智慧化綠色化水平不高、港城關(guān)系缺乏統(tǒng)籌等問(wèn)題。《意見(jiàn)》指出要加強(qiáng)津冀港口頂層設(shè)計(jì),條件成熟時(shí)組建津冀組合港聯(lián)合管理機(jī)構(gòu),推進(jìn)津冀港口一體化發(fā)展,及時(shí)協(xié)調(diào)解決矛盾問(wèn)題。

另外,近年來(lái),我國(guó)各省份港口資源整合已成為趨勢(shì);2017年5月,交通運(yùn)輸部印發(fā)《深入推進(jìn)水運(yùn)供給側(cè)結(jié)構(gòu)性改革行動(dòng)方案(2017—2020年)》,明確提出要制定推進(jìn)區(qū)域港口一體化發(fā)展的意見(jiàn),促進(jìn)區(qū)域港口資源整合。自2015年以來(lái),浙江、江蘇、海南、遼寧、安徽、福建、山東等省陸續(xù)開(kāi)始區(qū)域港口資源整合; 2020年,福建省國(guó)資委擬組建福建省港口集團(tuán)有限責(zé)任公司;同年末,山東省港口集團(tuán)完成對(duì)日照港集團(tuán)、煙臺(tái)港集團(tuán)和渤海灣港口集團(tuán)的全資控股,以及青島港集團(tuán)49%的股權(quán)劃轉(zhuǎn)。

總體而言,2020年,國(guó)家降低和減免港口收費(fèi)至2020年末,一定程度上會(huì)影響港口行業(yè)相關(guān)裝卸、堆存收入,但同時(shí)有利于恢復(fù)和促進(jìn)貨物進(jìn)出口;港口整合已成趨勢(shì),有利于優(yōu)化地區(qū)資源配置,避免同質(zhì)化競(jìng)爭(zhēng)。預(yù)計(jì)2021年,國(guó)家將繼續(xù)推動(dòng)國(guó)家重大航運(yùn)樞紐的建設(shè),各省市也將進(jìn)一步對(duì)區(qū)域內(nèi)的港口資源進(jìn)行整合,將我國(guó)港口行業(yè)的建設(shè)和發(fā)展推上新高度。

財(cái)務(wù)表現(xiàn)

截至2020年9月末,我國(guó)港口行業(yè)已基本不受疫情影響,盈利能力恢復(fù)到正常水平;全行業(yè)資產(chǎn)負(fù)債率呈下降趨勢(shì),主體評(píng)級(jí)為AAA的港口企業(yè)資產(chǎn)負(fù)債率遠(yuǎn)低于行業(yè)平均值。

2020年初,為應(yīng)對(duì)疫情,國(guó)家發(fā)布政策階段性減免港口收費(fèi),一定程度上減少了港口企業(yè)營(yíng)業(yè)收入。從盈利情況來(lái)看,截至2020年9月末,全行業(yè)整體受疫情影響低于預(yù)期,主要港口企業(yè)利潤(rùn)總額和凈利潤(rùn)總體恢復(fù)至正常水平。

根據(jù)申萬(wàn)行業(yè)分類,2016~2019年港口全行業(yè)資產(chǎn)負(fù)債率平均值分別為65.00%、64.50%、64.00%和63.60%,整體較為平穩(wěn),我國(guó)主要港口企業(yè)資產(chǎn)負(fù)債率均遠(yuǎn)低于全行業(yè)平均值,上市港口企業(yè)資產(chǎn)負(fù)債率多分布在30%~40%;2016~2019年,港口全行業(yè)速動(dòng)比率平均值分別為75.0%、78.7%、79.0%和75.4%;同期,全行業(yè)有息債務(wù)比率平均值分別為60.7%、58.7%、58.2%和61.0%。

信用質(zhì)量

我國(guó)港口行業(yè)整體償債能力較強(qiáng),發(fā)債主體集中度較高,發(fā)債利率水平較低,主體信用級(jí)別相對(duì)較高,信用質(zhì)量較好;短期債務(wù)存在一定償債壓力,隨著疫情得到控制,港口企業(yè)面臨的流動(dòng)性壓力減弱,預(yù)計(jì)未來(lái)新發(fā)行短期融資工具數(shù)量將有所下降。

我國(guó)港口行業(yè)整體償債能力較強(qiáng),主體信用級(jí)別相對(duì)較高。截至2020年11月末,港口企業(yè)有存續(xù)債券的企業(yè)有40家,其中有19家主體信用級(jí)別為AAA,12家為AA+,6家為AA,2家為AA-,1家為C(丹東港集團(tuán)有限公司);存續(xù)債券229只,債券余額2,077.28億元,以超短期融資券和中期票據(jù)為主;債券期限結(jié)構(gòu)較為集中,3年內(nèi)到期債券余額占總量比重為79.14%,其中,1年內(nèi)到期債券余額為703.53億元,占總量比重為33.87%,行業(yè)短期償債資金需求較大。

2020年1~11月,全國(guó)港口企業(yè)發(fā)行債券163支,發(fā)行金額總計(jì)1,164.82億元,同比增長(zhǎng)73.63%;2020年1~11月新發(fā)債券發(fā)行利率多集中在2%~5%,發(fā)行利率加權(quán)平均值為3.01%;受疫情影響,港口企業(yè)流動(dòng)資金周轉(zhuǎn)效率有所下降,本期發(fā)行債券以超短期融資債券為主,占比59.67%,其次為中期票據(jù),占比17.69%;發(fā)債主體共26家,其中主體信用評(píng)級(jí)為AAA的有13家,AA+的7家,AA的5家,AA-的1家。

2020年1~11月,全國(guó)港口企業(yè)無(wú)級(jí)別調(diào)整;2020年6月,營(yíng)口港務(wù)集團(tuán)有限公司的評(píng)級(jí)展望由負(fù)面調(diào)整為穩(wěn)定,主要由于其2019年財(cái)務(wù)費(fèi)用規(guī)模大幅度下降使得凈利潤(rùn)虧損和有息債務(wù)規(guī)模大幅下降,債務(wù)壓力減輕。

總體來(lái)看,我國(guó)港口企業(yè)融資渠道較為通暢,發(fā)債主體集中度較高,發(fā)債利率水平較低,行業(yè)整體風(fēng)險(xiǎn)符合投資者資產(chǎn)配置需求,行業(yè)整體信用風(fēng)險(xiǎn)不大。預(yù)計(jì)2021年港口企業(yè)償債能力仍較強(qiáng),發(fā)債主體仍較為集中,需關(guān)注部分資產(chǎn)盈利實(shí)力較小的企業(yè)的經(jīng)營(yíng)和融資渠道變化;隨著疫情逐漸穩(wěn)定,港口企業(yè)資金周轉(zhuǎn)壓力減小,恢復(fù)經(jīng)營(yíng),預(yù)計(jì)未來(lái)港口行業(yè)整體流動(dòng)性壓力將緩解,短期融資債券發(fā)行規(guī)模將有所下降。

總結(jié)與展望

2020年,國(guó)家對(duì)疫情下港口行業(yè)減免收費(fèi)、國(guó)家重大航運(yùn)樞紐的建設(shè)規(guī)劃及建議以及各省市成立港口集團(tuán)、整合當(dāng)?shù)馗劭谫Y源等方面給與政策支持和指導(dǎo)。受新冠肺炎疫情影響,2020年初我國(guó)港口企業(yè)貨物和集裝箱吞吐量有所下降,但港口行業(yè)整體恢復(fù)較為迅速,截至2020年三季度末已基本恢復(fù)2019年同期水平。為緩解流動(dòng)資金周轉(zhuǎn)壓力,2020年前三季度全國(guó)港口企業(yè)發(fā)行債券金額同比增長(zhǎng)一倍左右,發(fā)行利率整體仍較低,且主要港口企業(yè)資產(chǎn)負(fù)債率仍遠(yuǎn)低于全行業(yè)平均值;我國(guó)港口行業(yè)償債能力較好,整體行業(yè)融資渠道通暢,得到金融市場(chǎng)的認(rèn)可和支持,企業(yè)短期流動(dòng)性資金壓力通過(guò)企業(yè)自身現(xiàn)金流和金融市場(chǎng)融資活動(dòng)得以較大程度緩解;同期,全國(guó)港口企業(yè)新發(fā)債券以超短期融資券為主,發(fā)債主體整體償債能力較強(qiáng),主體信用級(jí)別相對(duì)較高,發(fā)債利率水平較低,行業(yè)整體風(fēng)險(xiǎn)符合投資者資產(chǎn)配置需求。

因此,我們認(rèn)為未來(lái)全球經(jīng)濟(jì)的全面復(fù)蘇將帶動(dòng)我國(guó)港口行業(yè)的發(fā)展,同時(shí)國(guó)外疫情恢復(fù)情況尚不明朗使我國(guó)港口企業(yè)發(fā)展面對(duì)一定不確定性;行業(yè)仍將繼續(xù)推進(jìn)加強(qiáng)各省港口集團(tuán)資源整合,并將進(jìn)一步統(tǒng)籌和建設(shè)粵港澳大灣區(qū)等重大航運(yùn)戰(zhàn)略樞紐;港口行業(yè)未來(lái)整體貨物吞吐量將繼續(xù)保持低速增長(zhǎng),沿海大港的良好經(jīng)營(yíng)表現(xiàn)和現(xiàn)金流水平仍將維持其通暢的融資渠道,經(jīng)營(yíng)層面的表現(xiàn)仍將取決于國(guó)內(nèi)外貿(mào)易、需求和政策的變化;綜合來(lái)看,港口行業(yè)2021年的信用展望為穩(wěn)定。

(本文作者介紹:大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。)

責(zé)任編輯:趙思遠(yuǎn)

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

大公國(guó)際作為中國(guó)國(guó)新控股子公司,成立于1994年,擁有獨(dú)創(chuàng)的評(píng)級(jí)方法和評(píng)級(jí)技術(shù),科研成果豐富。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼