文/新浪財經意見領袖專欄作家 花長春、董琦、陳禮清

導讀

四季度經濟動能再上臺階,雖有疫情擾動,我們認為未來復蘇邏輯未變,“出口—制造業”加“消費—服務業”的兩條主線仍在,但復蘇節奏邊際或有新的變化。在復蘇延續、溫和再通脹環境中,開年的宏觀環境依舊利好權益、商品等資產價格表現。

摘要

2020年四季度GDP增速6.5%,基本符合我們預期,超市場預期(國君:6.5%;市場:6.1%)。2020年全年GDP增速為2.3%,名義總量突破百萬億大關。結構上,生產再超預期,制造業、出口景氣延續,地產韌性十足,基建不及預期,消費修復略有放緩:

1、生產:漲價+冷冬驅動12月生產再度加速,環比季調增速1.1%(前值1%),超出季節性,也超過疫情前狀態。從行業大類來看,生產端的積極表現主要得益于大宗漲價下的采礦業(+2.9%)和冷冬之中的公用事業(+0.7%),制造業景氣延續,持平11月。

2、投資:12月固定資產投資累計增速上行0.3個點至2.9%,主因在基建拖累和制造業投資的小幅回落:

1)地產:韌性可持續性強。單月增速9.3%,較11月的10.9%小幅下行。新開工面積當月增速加速上行,竣工、施工端穩中向好。地產銷售單月增長11%,較11月回落1個百分點,但仍維持兩位數高增狀態,短期韌性依然是傳統投資動能的主力。

2)基建:步入相對穩定區間。廣義基建累計同比增速至4.3%,基本持平11月,小幅回升0.1個點,環比動能依然在走弱,分項中除電熱燃氣外,其余均走走弱。

3)制造業:在11月的強勁跳升后,增速維持在8.8%的高位,高技術鏈條表現仍強于整體。制造業投資上行幅度明顯的行業業主要在有色、設備類、化學原料,而下游消費(食品)有所放緩。

3、社零:12月社零增速小幅回落0.4個點至4.6%,扣除汽車后,社零增速反彈1.4個點。商品消費依然不弱,服務消費當前還未完全體現疫情沖擊。12月社零回落拖累主要是兩個因素,汽車銷售高基數效應以及部分可選消費近兩個月的高增速透支。

經濟動能再上臺階,我們認為疫情不改復蘇主線,開年迎接溫和再通脹,關注節奏擾動:

1)當前疫情擾動我們傾向于認為對生產端影響小,但對消費會產生小幅抑制。若我們參考國內疫情二次爆發的歷史樣本,當前河北、吉林、黑龍江、北京對社零拖累至少在0.4個點以上,特別是對服務消費復蘇的負面影響;

2)雖有疫情擾動,但未來經濟復蘇邏輯未變:“出口-制造業”、“消費-服務業”兩條主線,服務業的修復節奏受疫情影響將有所延后,傳統投資韌性依然存在,同時開年溫和再通脹信號將更加明顯,疊加政策退出節奏的緩和,宏觀環境利好權益與商品價格的表現。

3)需要關注疫情不確定性帶來的經濟復蘇節奏變化,一、二季度動能銜接較前期預判的逐季下行或出現擾動,不排除二季度再度抬升的可能。

目錄

正文

四季度GDP增速符合我們前期預判(“上調2020年四季度GDP增速至6.5%”,20210104)。但是總量超預期背后,看似經濟動能在分化,消費走弱生產走強,供需格局再度受到擾動。但實質上,我們認為經濟運行的主線邏輯依然沒有改變,出口、制造業、消費仍然是后續經濟動能抬升的主要支撐。

節奏上,出口與工業景氣高,消費修復緩的格局短期會延續,由于一季度國內經濟動能中服務業大概率再度受到疫情擾動,同時結合海外新增病例與疫苗推動來看,動能釋放也相對延后,因此國內經濟抬升在二季度會有新的催化,不排除二季度環比動能相對穩定,甚至略有上行的可能。

1

生產:“漲價+冷冬”驅動生產端超預期

12月生產再度加速,環比季調增速1.1%(前值1%),超出季節性,也超過疫情前狀態。從行業大類來看,生產端的積極表現主要得益于大宗漲價下的采礦業(+2.9%)和冷冬之中的公用事業(+0.7%),制造業景氣延續,持平11月(圖1)。

我們看到當前工業的產能利用率錄得有數據以來(2013年)的最高值,至78%,其中制造業產能利用率為78.4 %,比上年同期上升0.4個百分點。分行業看,產能利用率明顯高于整體的,一類是“有色黑色壓延”類:黑色金屬冶煉和壓延加工業為82.0%,有色金屬冶煉和壓延加工業為81.2%;一類是設備類:通用設備制造業為80.8%,專用設備制造業為79.8%,電氣機械和器材制造業為82.0%;以及汽車制造業,指示由于下游需求拉動,上游有色、黑色系和設備、汽車產能利用率明顯抬升(圖2)。我們認為未來制造業將會進一步擴產能,帶來對生產和投資端的拉動。

從產量角度來看,上游電力生產維持11月的增長態勢,繼續跳升至9.1%,創年內高點。上游原煤、原油、天然氣生產穩中向好。中游中的化工行業(化學纖維)跳升明顯,景氣好轉明顯。鋼材有色繼續表現亮眼,水泥、玻璃有所走弱。出口產業鏈多項產量維持強勁,下游消費品種汽車保持強勁(圖3)。

分行業的增加值角度,我們看到下游醫藥、ICT、運輸設備表現較好,整體來看經濟動能中新經濟成分的表現更加亮眼。

2

投資:地產韌性十足,基建不及預期,制

造業景氣延續

12月固定資產投資整體累計增速上行0.3個點至2.9%,略低于市場預期,但符合我們預期,主因在基建拖累。我們在三季度以來就不斷強調基建年內增速見頂回落。

地產投資韌性強,單月增速9.3%,較11月的10.9%小幅下行,下行幅度低于市場預期,短期地產韌性仍能維持。新開工面積當月增速加速上行,竣工、施工端穩中向好。地產銷售單月增長11%,較11月回落1個百分點,維持兩位數高增狀態。我們在前期報告中提及地產進入去杠桿、去庫存小周期,快推盤、強施工的動能仍將延續,但房貸規模管制等監管新政對于地產銷售與投資仍會帶來小幅的負面影響,我們測算靜態極端情況下,對于未來一年地產開發資金整體影響大約在1.8%-3.6%左右;對于地產銷售而言,整體拖累2.5%-5%,但實際沖擊會相對弱化。

基建投資持續回落,不及預期。廣義基建累計同比增速至4.3%,基本持平11月,小幅回升0.1個點,單月增速較11月回落1.6個點,環比動能依然在走弱。2021年專項債提前批下達的可能性已經相對有限,我們認為基建投資整體將維持當前動能。

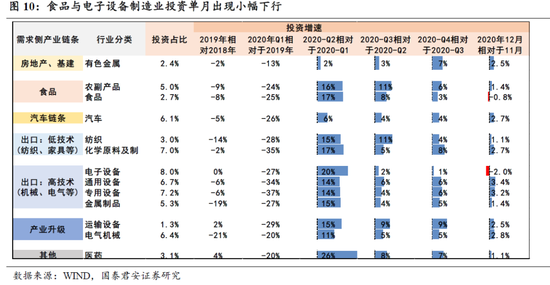

制造業投資12月略有回落,在11月的強勁跳升后,單月增速維持在8.8%的高位,高技術鏈條的投資表現仍強于整體,分行業來看,產業升級、汽車、出口相關鏈條的投資表現較好,食品與電子設備的制造業投資有所放緩。

制造業投資從8月以來快速上行,基本穩定在了2018年底的水平。從歷史數據上推算,我們測算當前制造業單月增速仍然處于歷史中等偏低分位:29%(自2004有數據以來)以及44%(自2010年以來),尚未到達歷史上的頂部區域,制造業景氣度并未處在過熱狀態,且未來仍具有上升空間。

未來制造業投資向上的動力主要有兩點,一是需求端支撐。我們判斷出口高景氣將至少持續至2021年上半年,疊加制造業領先指標中的新出口訂單、在手訂單、新訂單仍然處于歷史高點,我們認為制造業的需求端仍然在持續修復。第二,當前制造業投資上行中有部分源于行業產能出清后,幸存者搶份額的情況,我們認為盈利改善仍將延續,在當前工業企業產能利用率歷史最高位階段,企業將進一步擴張產能,由此從資本開支角度對制造業投資帶來支撐。若以2010年以來制造業景氣周期推算,疊加出口復蘇拉動,我們預計當前制造業景氣有望延續到2021年全年。

3

消費:基數效應和短期擾動拖累,疫情影

響仍未充分顯現

12月社零增速小幅回落0.4個點至4.6%,年內累計增速達-3.9%。我們注意到扣除汽車后,社零增速在12月反彈1.4個點,季調后社零環比顯示12月的動能基本平穩。商品消費的動能依然不弱,服務消費當前還未完全體現疫情沖擊。12月社零回落拖累主要是兩個因素,汽車銷售高基數效應以及部分可選消費近兩個月的高增速透支。

汽車銷售高位回落基本源于2019年同期高基數原因,若以常態銷售來看,汽車12月銷售仍能維持兩位數增長。而通訊器材、金銀珠寶以及化妝品單月增速回落較大,但三者的限額以上零售增速依然保持在高位,分別達到21%/11.6%/9%,其中通訊器材和金銀珠寶的消費增速依然高于疫情前水平,化妝品消費基本處于疫情前的常態區間,因此單月的回落并非銷售情況的顯著惡化。上述部分可選消費的增速回落,我們認為主要是前兩個月的消費透支,10月、11月部分可選消費商品(化妝品、金銀珠寶)的銷售平均增速基本達到近三至五年的高點,12月回落多源于集中消費的透支,分項消費絕對增速依然不低。

當前疫情影響并沒有反應到社零中。餐飲收入11月回落后,在12月出現小幅反彈體現出服務業消費基本上還是有微弱修復的。從12月消費的絕對支撐角度來看,支撐項依然源于汽車、地產后周期與必選消費中的食品糧油。我們認為春節期間,實物消費動能依然會獲得延續,但需要警惕國內疫情對服務業的再度壓抑,特別是假日消費的沖擊。

4

疫情不改復蘇主線,開年迎接溫和再通脹

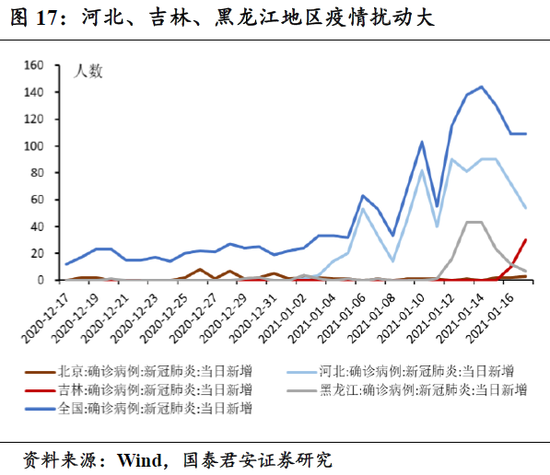

當前國內部分地區疫情有再度升溫跡象,截至18日,全國共有3個高風險地區,99個中風險地區。全國新增確診人數在1月初再度攀升,河北、黑龍江、吉林、北京出現不同程度反彈。河北和黑龍江的新增病例增速較高,在1月14號達到階段性峰值,隨著國家出臺較為嚴格的管控措施,疫情得以緩解,而吉林則在近期也出現多起新增病例。

疫情擾動上我們傾向于認為對生產端影響小,但對消費會產生小幅抑制。回顧2020年北京疫情的二次爆發,我們發現對于社零增速影響更為顯著,對工業生產的影響相對較小,若我們參考歷史樣本,當前疫情占全國社零比重達到11%左右,若消費回落幅度與北京二次疫情爆發階段的3個點左右一致,那么會拖累全國社零近0.4個百分點,如果考慮春節消費集中的因素,那么整體拖累幅度會進一步擴大,特別是對服務消費的影響。但整體來看,疫情對生產端影響非常有限。如果考慮“就地過年”,那么新開工的提前,反而利于工業生產快速啟動。

整體來看,經濟復蘇第三階段主邏輯未變,未來仍需緊握“出口-制造業”+“消費-服務業”兩條主線,傳統投資韌性依然存在,同時開年溫和再通脹信號將更加明顯,疊加政策退出節奏的緩和,宏觀環境利好權益與商品價格的表現。經濟復蘇節奏在一、二季度的銜接,較前期預判的逐季下行可能出現擾動,但制造業景氣周期上行動力不會改變。

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。