文/新浪財經意見領袖專欄作家 任澤平、華炎雪、梁穎

事件

12月規模以上工業增加值同比增7.3%,前值增7.0%;

1-12月固定資產投資(不含農戶)同比增2.9%, 1-11月同比增2.6%;

1-12月房地產開發投資同比增7%,1-11月同比增6.8%;

12月社會消費品零售總額同比增4.6%,前值增5.0%;

12月出口(以美元計)同比18.1%,前值21.1%,進口(以美元計)同比6.5%,前值4.5%;

12月社會融資規模同比增長13.3%,前值13.6%,12月M2同比增10.1%,前值為10.7%;

12月CPI同比0.2%,前值-0.5%;12月PPI同比-0.4%,前值-1.5%。

解讀

一、核心觀點:通脹預期抬頭,站在流動性的拐點上

1、2020年交卷了,全年實際GDP增速2.3%,中國預計成為全球唯一一個正增長的主要經濟體;四季度GDP實際增速6.5%,前三個季度分別為-6.8%、3.2%、4.9%。成績來之不易,每個人都了不起。

我們維持“2020年5月政策頂,2021年一季度前后經濟頂,隨后回歸潛在增長率”的判斷。

2021年經濟環比韌性較強,但面臨全球疫情嚴重、小微企業困難、就業壓力大等挑戰。隨著逆周期調節政策力度減弱,基建和房地產投資將面臨放緩壓力;但經濟內生動力加快修復,消費、制造業投資有望對沖。PPI降幅收斂、企業營業收入持續回升、利潤增速由負轉正,庫存周期將從被動去庫存轉向主動補庫存階段。

實體通脹溫和,經濟基本面和貨幣環境不足以支撐通脹大幅上漲。豬周期向下拖累CPI,供需缺口、全球復蘇共振、全球低利率等提振PPI和CPI非食品價格。值得注意的是,過去幾十年,全球性貨幣超發、低利率,主要導致資產通脹,而不是實體通脹。進而導致社會財富差距、收入分配差距拉大,進而導致民粹主義、逆全球化等思潮泛濫。

2、供給側,工業生產加快,服務業逐步復蘇。國內疫情防控得力,復工復產復商復市加快,經濟自3月以來持續恢復。12月工業生產同比增長7.3%,三季度工業產能利用率為78%,在近幾年同期中均屬高位。12月服務業生產指數同比增長7.7%,較上月略下滑0.3個百分點,主要與散點疫情有關,已恢復至近兩年來高位水平。12月制造業PMI為51.9%,服務業PMI為54.8%,連續十個月高于榮枯線。

3、需求側,三駕馬車中,出口維持高增,房地產和基建略有回落,制造業投資修復明顯,消費仍低迷。12月出口金額(以美元計)同比增長18.1%,連續5個月保持9%以上的高增速;基建投資當月同比4.3%,較上月下滑1.6個百分點;房地產開發投資當月同比9.3%,較上月下滑1.6個百分點;制造業投資當月同比10.2%,連續兩個月維持在10%增速以上;社會消費品零售總額同比增長4.6%,較上月下滑0.4個百分點。

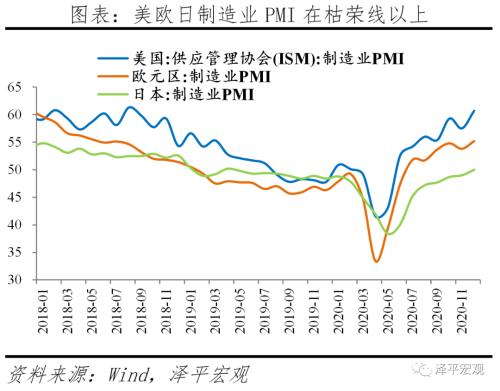

4、外部環境改善,1月20日下一任美國總統拜登將宣誓就職,強調抗疫、刺激經濟、改善貧富差距、提高社會福利,以及重返全球,有助于恢復美國經濟,形成全球復蘇共振。

5、貨幣政策正常化,信用政策結構性收緊,2019年底-2020年5月,貨幣金融環境寬松,通過降準降息、公開市場操作等投放基礎貨幣。5月以來貨幣政策回歸正常化。11月以來社融、M2增速回落,信用擴張進一步放緩。

2020年底以來,由于經濟持續復蘇,通脹預期抬頭,局部熱點城市房價上漲,地方債務風險暴露,央行和金融監管部門從房地產融資、地方債、影子銀行等三大方向開始結構性收緊金融信用政策,以防范金融風險:1)加強房地產宏觀審慎管理,落實三條紅線、房地產貸款集中度管理制度。2)規范地方政府債務管理,防范化解地方政府融資平臺隱性債務風險。3)治理金融亂象,2021年資管新規過渡期正式結束,推動影子銀行健康規范發展。

6、我們可能正站在流動性的周期性拐點上。經濟周期是有自身運行規律的。2021年1季度前后,隨著經濟復蘇的頂部區間正在到來,通脹預期抬頭,貨幣政策回歸正常化,信用政策結構性收緊,我們正在迎來廣義流動性的周期性拐點。

2020年底以來,由于供需缺口、全球復蘇共振、全球低利率等,原油、銅、鐵礦石等價格上漲,通脹預期開始抬頭。2021年1季度之后經濟正在告別經濟復蘇、通脹偏低、貨幣寬松的舒適區間,迎來經濟邊際放緩(可能韌性較強)、通脹預期抬頭(可能幅度不高)、貨幣政策正常化、信用政策結構性收緊的周期階段,屬于經濟周期的復蘇到過熱和滯漲的過渡期,廣義流動性拐點正在到來。

7、如果要給這輪牛市起一個名字,我覺得是“改革牛”,準確的說是由于注冊制改革、鼓勵創新、加大對外開放、供給側結構性改革等落地攻堅帶來的改革紅利牛市,而2014-2015年的“改革牛”是改革預期帶來的。

我們維持“中國經濟正站在新周期的起點上,未來最好的投資機會就在中國”的長期判斷。在中國經濟最低谷、市場流行“洗洗睡”“離場論”的悲觀言論之際,我們旗幟鮮明地發出最強音,提出“最好的投資機會就在中國,新一輪改革開放將開啟新周期”“很多股票都很便宜”,2019年初提出“否極泰來”。現在,終于越來越多的人轉向對中國經濟改革轉型前景的長期樂觀,尤其是前幾年觀點悲觀的學者和投資人開始轉向。

8、建議貨幣政策宜保持穩健中性。精準把握好力度和節奏,不要人為制造經濟的大起大落。結構層面,流動性精準投向基建和實體經濟,尤其受疫情影響嚴重的行業、中小微、民企、制造業、高新技術等領域。

財政政策的結構性效果比貨幣政策好,應繼續發力基建尤其是新基建,打造中國經濟新引擎。

9、應對百年未有之大變局,以七大改革為突破口,開啟新周期、新格局:

1)大力推進“新基建”,打造中國經濟新引擎,包括5G基建、大數據中心、人工智能、新能源汽車、充電樁等科技領域的基礎設施,教育、醫療等民生領域的基礎設施,以及營商環境、服務業開放、多層次資本市場等制度領域的基礎設施。

2)加快推進以城市群都市圈為主導的新型城市化,人地掛鉤,要素流動。

3)盡快全面放開生育,中國少子化老齡化問題已日趨嚴峻,實在不行先放開三胎。

4)打通資本市場與科技創新的“雙循環”,加強科技自立自強,用資本市場的錢支持科技創新的大國重器和“卡脖子”技術攻堅。

5)大規模減稅降費,從碎片化、特惠式減稅轉向一攬子、普惠式減稅,全面降低企業所得稅、制造業增值稅、個人所得稅稅率,提高企業和居民的獲得感。

6)以中美貿易摩擦為契機,大力推進對內對外開放。

7)確立新的長期立國戰略——新戰略,中國當前亟需解決的關鍵問題是新的立國戰略(“新戰略”),即在看清未來幾十年世界政治經濟形勢趨勢的基礎上,爭取一種對我長遠有利的策略,類似1978年后中國的韜光養晦,二戰前英國的大陸均勢,美國成為世界霸主前的孤立主義。

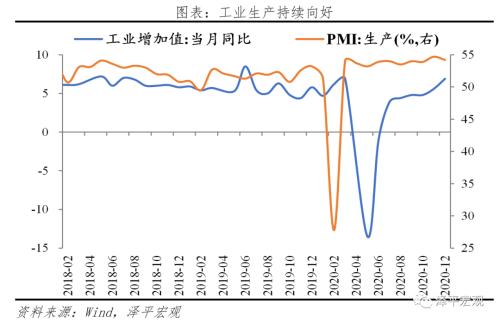

二、工業生產持續向好

2020年12月規模以上工業增加值同比增長7.3%,較上月上升0.3個百分點。2020年全年規模以上工業增加值同比增長2.8%。12月41個大類行業中有35個行業增加值保持同比增長;612種產品中有417種產品同比增長。

1)高技術制造業和裝備制造業較快增長。2020年全年高技術產業和裝備制造業增加值分別比上年增長7.1%、6.6%,增速分別比規模以上工業快4.3、3.8個百分點。12月高技術產業增加值同比13.1%,較上月上升2.3個百分點。其中,運輸設備制造行業增加值同比8.7%,較上月上升6.1個百分點;工業機器人、新能源汽車、集成電路、微型電子計算機增加值同比分別增長32.4%、55.6%、20.8%、42.3%。

2)海外疫情反復促進相關行業生產。12月醫藥制造業增加值同比增長16.9%,較上月上升3.3個百分點。

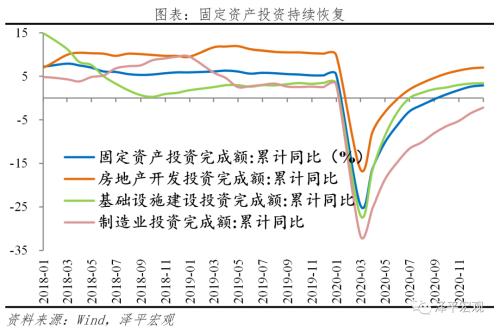

三、固定資產投資繼續恢復,但結構分化,房地產和基建放緩,制造業投資加快

2020年全年固定資產投資累計同比增長2.9%,較1-11月上升0.3個百分點,較2019年下滑2.5個百分點。分投資主體看,2020年全年民間固定資產投資累計同比1.0%,較1-11月上升0.8個百分點;國有控股企業固定資產投資累計同比5.3%,較1-11月下滑0.3個百分點。

高技術產業和社會領域投資增長快于全部投資。1-12月高技術產業投資同比增長10.6%,快于全部投資7.7個百分點,其中高技術制造業和高技術服務業投資同比分別為11.5%和9.1%。高技術制造業中,醫藥制造業、計算機及辦公設備制造業投資同比分別增長28.4%、22.4%;高技術服務業中,電子商務服務業、信息服務業投資分別增長20.2%、15.2%。社會領域投資增長11.9%,快于全部投資9.0個百分點,其中衛生、教育投資分別增長29.9%和12.3%。

四、房地產投資和銷售邊際放緩

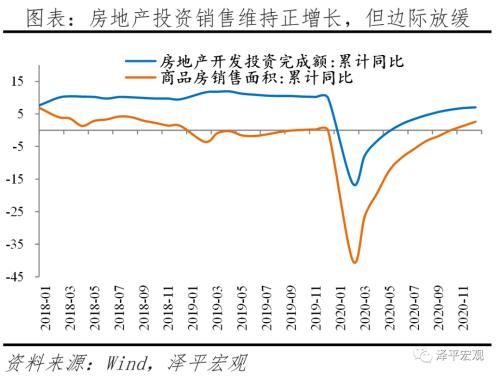

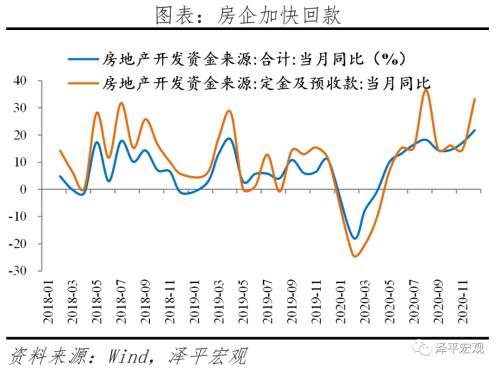

12月商品房銷售面積和銷售額當月同比分別為11.5%和19.0%,維持正增長,分別較上月變化-0.6和0.3個百分點,邊際放緩。房企通過持續的降價促銷、以價換量等政策加快回籠資金,12月房地產開發資金來源當月同比增長21.8%,其中國內貸款、自籌資金、定金及預收款當月同比增長9.2%、18.8%和33.2%。

12月房地產投資當月同比9.3%,較上月下滑1.6個百分點,邊際放緩;2020年全年房地產投資同比7.0%,較2019年下滑2.9個百分點。土地成交方面,年末多地政府集中供地推升全國土地成交規模,12月土地購置面積和金額同比分別為20.5%和22.9%,分別較11月上升36.2和0.1個百分點。施工方面,房企加快施工拉動建安投資,12月新開工和施工面積同比分別增長6.3%和28.0%,較上月上升2.2和16.1個百分點。

五、基建投資繼續放緩

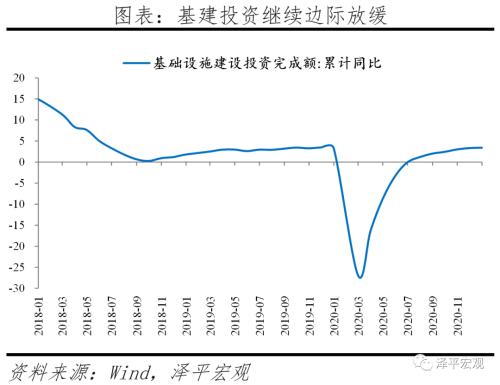

12月基建投資(含水電燃氣)當月同比4.3%,較上月下滑1.6個百分點;2020年全年累計同比3.4%,較2019年上升0.1個百分點。分行業看,電熱燃水仍是主要支撐,1-12月電熱燃水投資累計同比17.6%,基建投資(不含水電燃氣)為0.9%;交運倉儲投資累計同比1.4%,較1-11月下滑0.6個百分點;水利環境設施投資累計同比0.2%,較1-11月上升0.5個百分點。交運倉儲中,1-12月鐵路和道路累計投資同比增速分別為-2.2%和1.8%,分別較上月下滑4.2和0.4個百分點。

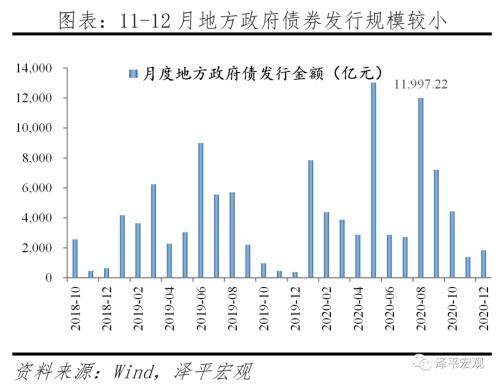

隨著經濟恢復、逆周期調節的必要性大幅下降以及地方財政緊張程度加劇,基建投資見頂回落。1)截至10月底地方政府債券和已下達專項債額度已基本發行完畢,后續基建投資中資金到位效應將逐漸消退。2)專項債對投向項目有較嚴格要求,優質基建項目儲備不足,可能導致資金未被完全利用。3)1-11月國家財政收入和財政支出累計同比分別為-5.3%和0.7%,財政收支累計差額較去年同期增長39.5%。

六、制造業投資加快恢復

12月制造業投資當月同比10.2%,較上月下滑2.2個百分點;2020年全年制造業投資累計同比-2.2%,較2019年下滑5.3個百分點。12月農副食品加工、化學原料及化學制品制造業、醫藥制造、有色金屬、通用設備、專用設備、汽車、運輸設備和電氣機械制造業當月投資增速分別為11.3%、29.1%、37.2%、21.3%、27.5%、32.3%、20.9%、20.3%和27.9%。

內外需恢復帶動制造業投資快速上升。2020年1-11月全國規模以上工業企業利潤總額同比增長2.4%,較1-10月加快1.7個百分點;11月份單月利潤總額同比增長15.5%,連續6個月保持兩位數增長,工業企業利潤持續修復;出口和地產投資的持續高景氣度持續修復企業預期。受內外需恢復影響,企業投資意愿和能力增強,對應行業投資力度提升,制造業產能利用率重回高位,制造業投資高速增長。2020年全國工業產能利用率為74.5%,較前三季度加快1.4個百分點。

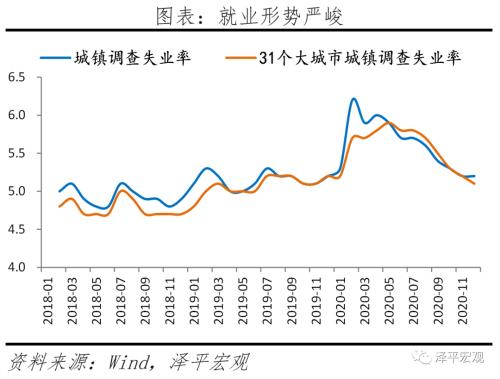

七、消費緩慢修復,就業形勢嚴峻

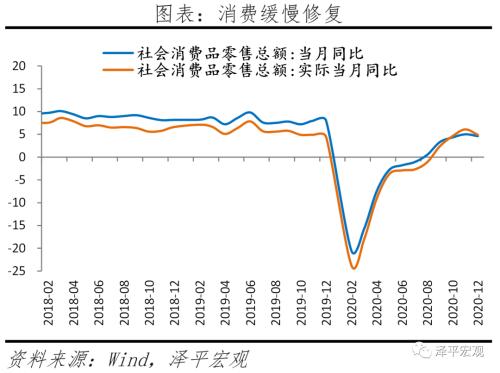

12月社會消費品零售總額同比增長4.6%,較上月回落0.4個百分點;2020年全年社會消費品零售總額累計同比增長-3.9%。分消費類型看,餐飲消費增速由負轉正。12月商品零售同比增長5.2%,較上月下滑0.6個百分點;餐飲消費同比增長0.4%,較11月上升1.0個百分點。分消費品看,升級類消費品增速有所回落,12月通訊器材、化妝品、金銀珠寶類商品同比分別增長21.0%、9.0%、11.6%,較上月下滑22.6、23.3和13.2個百分點。必需品消費保持高位運行,糧油食品、飲料和煙酒消費同比分別8.2%、17.1%和20.9%。裝修需求持續釋放,支撐地產產業鏈下游消費,12月建筑裝潢材料同比分別為12.9%,較上月上升5.8個百分點。

就業形勢嚴峻和收入增速下滑制約消費反彈,重視穩就業。1-12月全國城鎮新增就業1186萬人,較去年同期少增166萬人,累計同比-12.3%;12月全國城鎮調查失業率5.2%,與去年同期持平。其中,25-59歲人口調查失業率為4.7%,與去年同期持平。2020年年均城鎮調查失業率為5.6%,低于6%左右的預期目標。2020年全國居民人均可支配收入實際累計同比增長2.1%,較去年同期下降3.7個百分點。

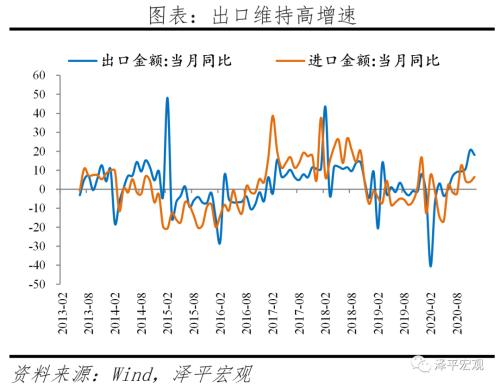

八、出口維持高增,外需持續恢復

2020年12月中國出口(以美元計)同比增長18.1%,較上月下滑3.0個百分點;2020年中國出口同比增長3.6%,較2019年上升2.9個百分點。出口維持高增,主因外需持續恢復、海外疫情反復、出口替代效應。12月全球綜合PMI為53.1%,美、歐、日制造業PMI為60.7%和55.2%和50.0%,日本制造業PMI自2019年5月以來首次回到榮枯線以上。海運需求旺盛,海運價格創下歷史新高,2020年12月上海航運交易所發布的中國出口集裝箱運價綜合指數(CCFI)平均值為1492.1,而去年同期僅為848.1。

分地區看,對美歐出口有所下滑,對東盟、日本、韓國出口上升較快。12月對美國、歐盟出口同比分別為34.5%和4.3%,分別較上月下滑11.6和4.3個百分點;對東盟、日本、韓國出口同比分別為18.4%、8.2%和16.4%,分別較上月上升8.4、2.6和6.9個百分點。分產品看,高新技術產品和機電產品維持高增,節日消費相關商品和防疫相關商品出口較上月有所下滑。12月高新技術產品和機電產品出口同比分別為26.5%和23.1%,分別較上月變化5.4和-1.9個百分點。隨著圣誕節提前囤貨效應消退,服裝、玩具和家具等商品12月出口同比分別為-0.3%、31.5%和27.5%,較上月下滑3.9、18.4和14.4個百分點。紡織紗線、塑料制品和醫療儀器及器械等防疫物資12月出口同比分別為11.7%、90.2%和24.3%,分別較上月下滑9.3、22.7和13.9個百分點。

2020年12月中國進口(以美元計)同比增長6.5%,較上月上升2.0個百分點。1-12月中國進口累計增長-1.1%,較1-11月上升0.5個百分點。除大宗商品外進口均有所上升,大宗商品仍是主要拖累。12月農產品、機電產品和高新技術產品進口金額同比分別為14.8%、20.2%和20.1%,較上月上升3.6、9.5和6.4個百分點;大宗商品進口同比-14.0%,較上月下滑3.9個百分點。大宗商品中,12月原油進口金額同比-43.2%;煤和褐煤進口金額同比904.7%。

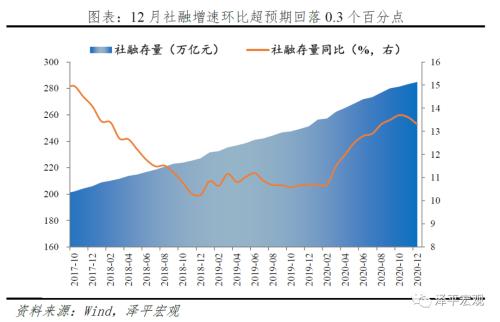

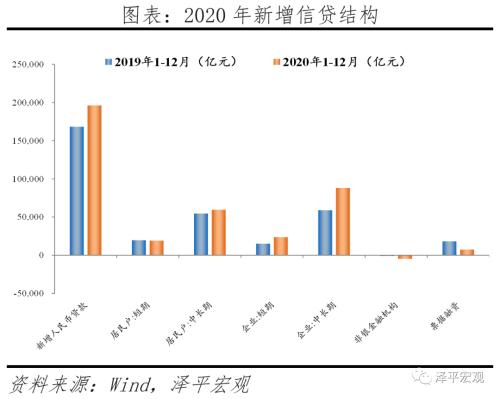

九、社融加速回落,信用擴張放緩

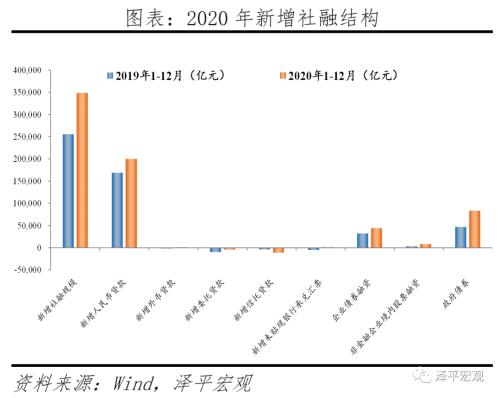

12月社融增速13.3%,環比回落0.3個百分點,社融加速回落,信用擴張拐點進一步確認。12月新增社會融資規模1.72萬億元,同比大幅少增4821億元。存量社融規模284.83萬億元,同比增速13.3%,環比超預期回落0.3個百分點。

從社融結構看,監管持續強化,表外壓降規模創歷史新高,信用違約風險沖擊仍存,企業債券融資大幅減少,構成主要拖累。政府債券、信貸延續多增。12月新增政府債券融資7156億元,同比多增3418億元,國債發行力度仍較強,構成社融主要支撐;新增人民幣貸款1.1萬億元,同比多增679億元;表外融資大幅減少7376億元,同比大幅多減5920億元,單月壓降規模創歷史新高;新增企業債券融資442億元,同比大幅少增2183億元,創2018年10月以來新低;新增股票融資1125億元,同比多增693億元,股市交易熱度提升,帶動股票融資繼續維持高位。

從信貸結構看,企業中長期貸款仍是主要支撐,居民中長期貸款同比少增,或與地產融資趨嚴、房貸集中度管理制度出臺有關。12月新增企業貸款5953億元,同比多增1709億元;短期貸款、中長期貸款、票據融資分別少增3132億元、多增1522億元、多增3079億元;新增居民貸款5635億元,同比少增824億元。

12月M2同比增速10.1%,環比大幅回落0.6個百分點。年末財政投放節奏加快,但12月信用擴張節奏放緩、政府債放量發行,共同拖累M2增速。M1同比增速8.6%,環比下降1.4個百分點。由于實體經濟活動仍在持續恢復,M1增速下降或受到年末企業向居民發放獎金,企業活期存款轉化為居民儲蓄存款影響。

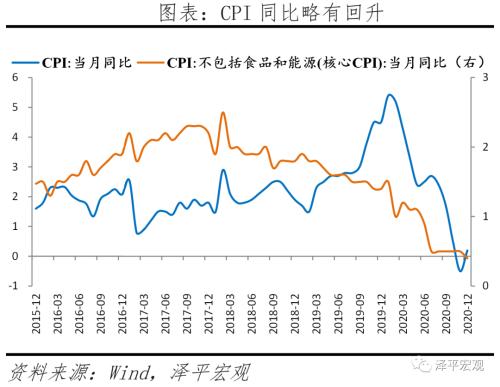

十、通脹溫和上漲

12月CPI同比上漲0.2%,較上月上漲0.7個百分點,由降轉漲;環比0.7%,較上月上漲1.3個百分點。12月剔除食品和能源價格的核心CPI同比上漲0.4%,此前連續5個月處于0.5%的歷史低位。春節食品需求旺盛以及運輸成本上升,食品價格環比上漲2.8%,影響CPI上漲約0.62個百分點。其中,節前肉類需求季節性增加以及飼料成本上升,畜肉類價格環比上漲4.3%,豬肉環比6.5%,蛋類價格由上月下降1.4%轉為上漲2.4%。非食品價格環比上漲0.1%,其中交通和通信環比上漲0.9%,交通工具用燃料環比上漲5.1%,汽油、柴油和液化石油氣價格分別上漲5.2%、5.8%和3.0%。

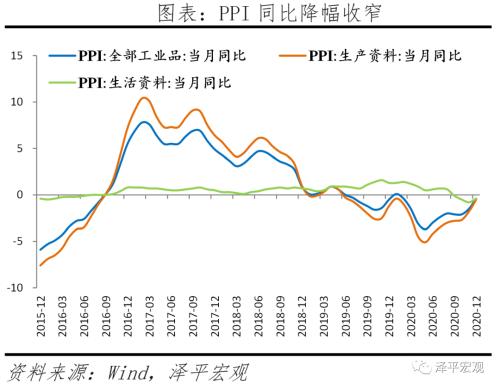

12月PPI同比下降0.4%,降幅較上月縮窄1.1個百分點;環比上漲1.1%,較上月上升0.6個百分點。PPI上行主因工業生產持續向好,出口和投資恢復,以及國際大宗商品價格拉動。受國際原油價格上漲等因素影響,相關行業漲幅均有所擴大,合計影響PPI上漲約0.37個百分點;其中,石油和天然氣開采業價格上漲7.9%,石油、煤炭及其他燃料加工業價格上漲5.3%,化學原料和化學制品制造業價格上漲2.3%。受出口和投資恢復以及國際大宗商品價格拉動,金屬相關行業價格繼續上漲,合計影響PPI上漲約0.37個百分點;其中,有色金屬冶煉和壓延加工業價格上漲3.9%,黑色金屬冶煉和壓延加工業價格上漲3.3%。受持續低溫天氣影響,燃氣生產和供應業價格上漲4.1%,煤炭開采和洗選業價格上漲3.5%。

十一、供需關系持續改善,外需繼續回暖

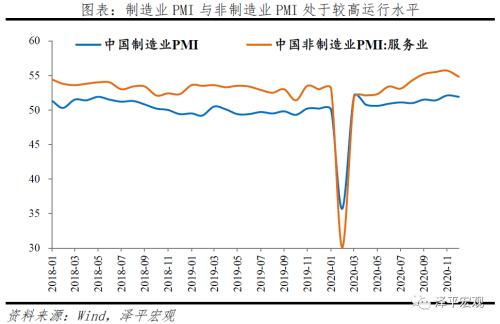

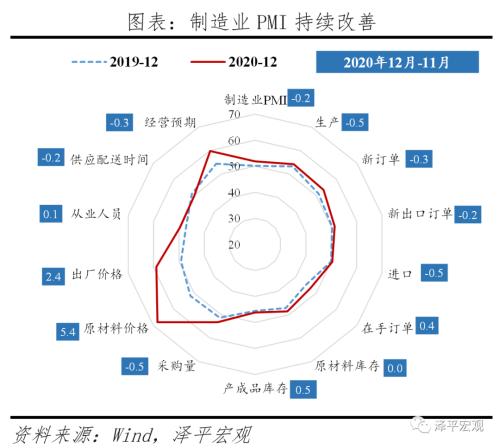

12月制造業PMI為51.9%,較上月略下降0.2個百分點,但連續十個月高于榮枯線。

1)供需關系改善,外需持續回暖。12月生產指數和新訂單指數分別為54.2%和53.6%,仍處于較高運行水平。供需差值從6月2.5個百分點下降至0.6個百分點。歐美復工復產刺激外需回暖,12月新出口訂單指數為51.3%,連續四個月高于榮枯線。

2)物價指數攀至年內新高。12月主要原材料購進價格指數和出廠價格指數分別為68.0%和58.9%,較上月大幅上升5.4和2.4個百分點。當前的物價上漲主要是大宗商品帶動工業品價格環比上漲,與供需缺口較大、全球低利率、全球經濟復蘇共振等有關。

3)小型企業恢復較慢。12月小型企業PMI為48.8%,較上月回落1.3個百分點,重回收縮區間。小型企業恢復基礎不牢,運營成本增加,擠壓盈利空間,12月反映原材料成本、物流成本和勞動力成本高的比例分別較上月上升5.0、4.6和1.5個百分點。

12月非制造業商務活動指數為55.7%,較上月下降0.7個百分點,但仍高位運行,連續十個月高于榮枯線。

1)建筑業保持較快增長。12月建筑業商務活動指數為60.7%,連續九個月處于59%以上,維持高景氣。需求端穩步擴張,建筑業新訂單指數為55.8%,高于上月1.8個百分點,連續兩個月回升。土木工程建筑業商務活動指數為63.2%,較上月上升6.6個百分點,生產活動明顯加快。

2)服務業有所回落。12月服務業商務活動指數為54.8%,較上月下滑0.9個百分點。行業表現分化,航空運輸、電信廣播電視衛星傳輸服務、金融服務等行業商務活動指數持續位于60.0%以上高位景氣區間,業務總量較快增長。但受散點疫情影響,餐飲行業商務活動指數位于臨界點以下。

(本文作者介紹:恒大集團首席經濟學家,恒大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。