文/新浪財經意見領袖專欄作家 孫彬彬、陳寶林

摘要:

央行在因應新的階段和導向中,對于健全現代貨幣政策框架的思考對我們理解和把握政策邏輯和走向有較強的指導意義:

雖然貨幣政策多目標動態均衡,但是重點就是三個方面:通脹、匯率和就業,目前看就業是重中之重,從這個角度是否可以外推,即使通脹有所走高,只要就業依然表現不佳,央行仍然會保持穩健的姿態,政策未必會進一步收緊。

其次,從中介目標而言,數量工具依然是主導,而且社融與M2的一個重要錨,就是能反映經濟潛在產出的GDP名義增速,實際上就是穩杠桿。這意味著我們觀察今年的宏觀圖景,一定要考慮宏觀數據在剔除基數效應之后的真實水平。

最后,從價格工具指引上,央行總體的方向還是以穩為主,那么對于債市,最壞的圖景就是加息,目前看這個可能性極小。

1月13日,中國人民銀行網站發表孫國峰司長文章《健全現代貨幣政策框架》,對未來貨幣政策思路進行了全面闡述,其中一些表述值得關注,本篇報告也試著談一談我們的理解。

更加重視就業目標,通脹容忍度更高?

《中國人民銀行法》確立了貨幣政策最終目標:“保持貨幣幣值的穩定,并以此促進增長”。具體而言,“中國央行采取的多目標制,既包含價格穩定、促進經濟增長、促進就業、保持國際收支大體平衡等四大年度目標,也包含金融改革和開放、發展金融市場這兩個動態目標”[1]。

貨幣政策目標的轉變。中國央行早期更加注重刺激經濟增長,過量貨幣支撐經濟高速增長的代價是犧牲貨幣穩定并導致通脹高企,同時國民經濟也出現大幅調整。在此背景下貨幣政策目標得到重新審視,1995年《中國人民銀行法》明確“貨幣政策目標是保持貨幣幣值的穩定,并以此促進經濟增長”,幣值穩定成為貨幣政策的根本目標。

美聯儲貨幣政策目標也經歷過這種轉變:“大蕭條”以來貨幣政策通過相機抉擇刺激經濟增長,最終出現嚴重“滯脹”,20世紀80年代之后反通脹成為貨幣政策主要目標。

通脹目標制本身亦有其局限,2020年8月美聯儲調整貨幣政策框架:實施平均2%的通脹目標,并表示其貨幣政策對就業形勢的響應將取決于實際就業“與最大化就業水平之間的缺口”,而不再是“與最大化就業水平之間的偏離”,同時強調需多維度綜合研判就業形勢。直觀的理解是,未來美聯儲會更加注重就業目標,可以暫時容忍較高的通脹水平。

2020年以來央行多次強調“更加重視就業目標”,而就業和經濟增長重疊較多,這種回歸是否意味著,中國央行對未來通脹的容忍也有所提高?這需要關注,畢竟2021年的通脹問題可能會引起市場的持續關注。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3090366/index.html

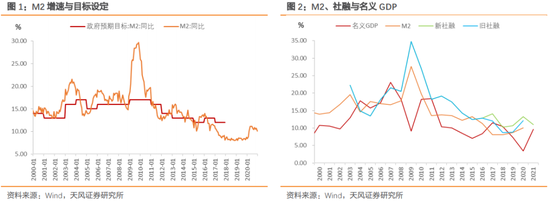

中介目標:M2、社融與名義經濟增速基本匹配

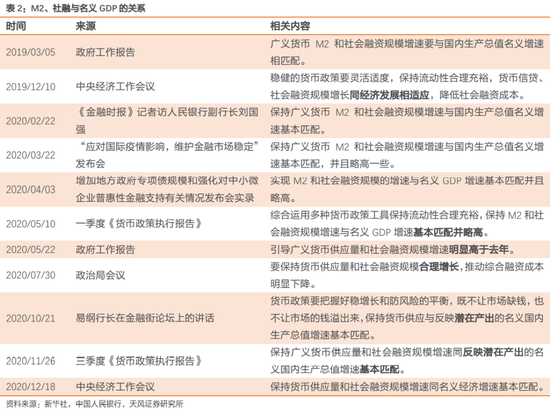

改革開放以來貨幣政策中介目標經歷了由貸款規模到貨幣供應量的轉變,每年政府工作報告都會設定貨幣供應量(M2)的具體目標,2016年政府工作報告首次設定社會融資規模增速目標。2018年政府工作報告未設具體目標,2019年開始設定相對目標——“廣義貨幣M2和社會融資規模增速要與國內生產總值名義增速相匹配”。

現代貨幣政策框架下,中介目標的設定原則是,“保持廣義貨幣供應量和社會融資規模增速同反映潛在產出的名義國內生產總值增速基本匹配”。

具體而言:(1)基本匹配并不意味著完全相等;(2)匹配是中長期概念,按年度做到基本匹配;(3)經濟受到嚴重沖擊時,中介目標的設定要參照潛在增速,以體現逆周期調節,因而2020年政府工作報告提出“引導廣義貨幣供應量和社會融資規模增速明顯高于去年”。

近兩年潛在GDP增速在5.5%附近,對應2020、2021年名義GDP增速均在7%左右。2020年M2、社融增速是10.1%、13.3%。孫國峰文章明確“2018-2019年實現了大致相當”,2019年名義GDP增速7.24%,對應M2、社融增速8.7%、10.69%。因而,按照7%左右的反映潛在增速的名義GDP增速來看,2021年M2、社融增速雖有下行但大概率還是維持在一定水平,政策以穩杠桿為主。

如何理解幣值穩定目標?

“以幣值穩定為首要目標”。幣值穩定包括兩個方面:對內保持物價穩定,對外保持人民幣匯率在合理均衡水平上基本穩定。信用貨幣制度的維系有賴于公眾對于貨幣未來價值的穩定預期(對內或對外),因而主要經濟體央行貨幣政策目標雖有差異(單一或多目標),但至少會關注貨幣穩定,具體可以通過通脹目標制、貨幣供應量、匯率目標制等實現。

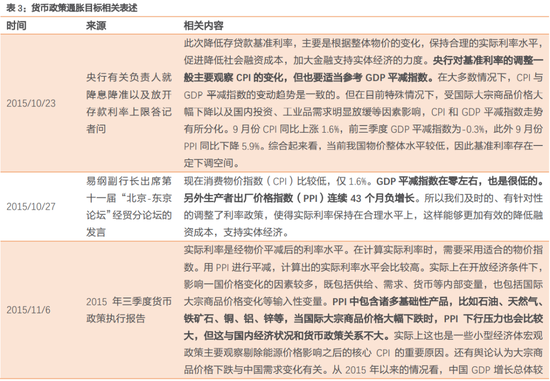

通脹指標看哪個?——GDP平減指數。我們在《未來通脹怎么看?(一)》等多篇報告中提到,2015年以來貨幣政策更加關注PPI及其背后的經濟基本面,綜合而言GDP平減指數是更全面的指標(雖然頻率較低)。此外,貨幣政策對資產價格的關注度也在提升,例如周小川在《拓展通貨膨脹的概念與度量》提到了資產價格和廣義通脹問題。

2019年10月孫國峰在答記者問中表示,“物價其中有很多指標,剛才財新的朋友談到了有CPI、核心CPI、PPI,還有GDP的縮減指數,這個指標是比較多的,從央行的貨幣政策角度來看當然所有的指標都要重點關注,我想其中對于涉及到國計民生的,從國際上來看關注最多的還是CPI指標”,“當前中國并不存在持續通脹或者是通縮的基礎,但是也要防止通脹預期擴散,形成一個惡性循環。所以從這個角度來說,中央銀行需要關注預期的變化,更多是通過改革的辦法來降低融資成本”。[1]。

整體而言,我們的看法,對于貨幣政策而言,更關注的應該還是整體物價指標,但央行實際執行過程中顯然還是更偏向于PPI,雖然政府工作報告中通脹目標以CPI來設定。

對于人民幣匯率,目前階段央行對匯率和資本流動的關注度在提升,“加強宏觀審慎管理,引導市場預期”,“維護外匯儲備規模基本穩定”,與此同時考慮匯率升值壓力,央行雖然以宏觀審慎工具為主,但是具體貨幣政策還是會有所回應,畢竟在穩定幣值穩定的首要目標下,至少需要適度控制升值節奏。

[1]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3904475/index.html

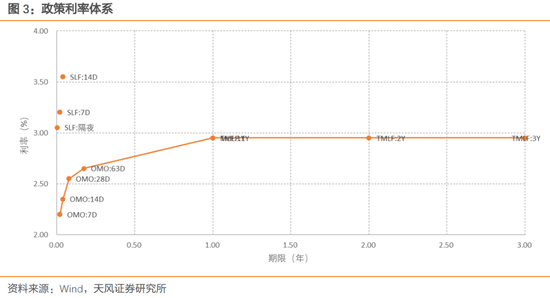

如何看待價格工具?

政策利率的雙重作用。一方面,政策利率影響市場利率,例如貨幣市場利率圍繞公開市場操作利率、同業存單利率圍繞中期借貸便利利率;另一方面,LPR在MLF基礎上加點影響實際執行的貸款利率。

這種情況下,貨幣政策傳導效率顯著提升,價格工具的細微變化即可產生明顯的效果(美聯儲零利率其實也是貨幣政策傳導不暢的表現)。這意味著,未來我們可能很難看到政策利率出現大幅度的調整,這種設計使得中國央行能夠較長時間保持正常的貨幣政策空間(即使疫情期間也僅降息30bp)。

當然,可以觀察到在整體框架中數量手段和價格手段并重,可能是當前階段的一個顯著特征,雖然價格工具的作用在上升,但是作為貨幣中介目標,數量工具依然尤為重要。

總結與展望

央行在因應新的階段和導向中,對于健全現代貨幣政策框架的思考對我們理解和把握政策邏輯和走向有較強的指導意義:

雖然貨幣政策多目標動態均衡,但是重點就是三個方面:通脹、匯率和就業,目前看就業是重中之重,從這個角度是否可以外推,即使通脹有所走高,只要就業依然表現不佳,央行仍然會保持穩健的姿態,政策未必會進一步收緊。

其次,從中介目標而言,數量工具依然是主導,而且社融與M2的一個重要錨,就是能反映經濟潛在產出的GDP名義增速,實際上就是穩杠桿。這意味著我們觀察今年的宏觀圖景,一定要考慮宏觀數據在剔除基數效應之后的真實水平。

最后,從價格工具指引上,央行總體的方向還是以穩為主,那么對于債市,最壞的圖景就是加息,目前看這個可能性極小。

風險提示

風險提示:經濟走勢超預期,外部形勢變化,政策不確定性。

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。