意見領袖丨北大光華管理學院

作為經濟高質量發展的重要保障,營商環境應如何科學定義?

31省區市、七大區域、九大區域發展戰略(或倡議)的營商環境,誰居榜首?

營商環境“東西之差”“南北之別”究竟不同在哪里?

同一區域的不同省份,如何找差距、補短板?

由北京大學光華管理學院組織與戰略管理系張志學教授,北京大學光華管理學院管理創新交叉學科平臺外聘研究員、武漢大學經濟與管理學院張三保副教授等共同完成的《中國省份營商環境研究報告2020》近期正式出爐。報告評估了中國內地31省區市的營商環境,比較了“全國整體”和“不同區域”的營商環境,還形成了31份分省報告,就下一步“如何積極推動營商環境的優化”提出詳細、具體的建議。

這也是該團隊關于全國營商環境評估的第二份報告(第一份報告《中國省份營商環境評價》)。

“本項工作完成于新冠疫情最肆虐的時段。那時我們雖地處北京和湖北,但彼此精誠合作、互相勉勵,以勤奮甚至忘我工作克服內心的不安。我們期待本研究能助力中國各級政府在‘十四五’期間繼續勵精圖治,通過優化營商環境激發個人和企業的創造精神;為企業選擇乃至創造合適的營商環境開展創新創業提供可能路徑;為學界同仁開展宏微觀連接的研究提供數據支持。”張志學教授表示。

以下內容摘自報告,有刪減

01

評價指標構成與主要發現

這份報告將“十三五”規劃綱要中營商環境建設的4個方面“市場環境、政務環境、法律政策環境、人文環境”確定為一級指標,分別以“公平競爭、高效廉潔、公正透明、開放包容”為效果目標;在此基礎上,參考《優化營商環境條例》,并吸納多個國內外主流評級體系的相關指導,形成了“融資、創新、競爭公平、資源獲取和市場中介”,“政府效率、政府廉潔與政府關懷”,“政策透明、司法公正”,以及“對外開放、社會信用”等12個二級指標;最后,基于既有參照指標體系和數據可獲得性,確定了二級指標的24項三級指標;由此,構建出中國內地省份營商環境評價指標體系。

主要發現:

-各省營商環境呈現層次化特征,子環境的均衡度存在較大差異。

-營商環境從低到高分為C—A+共7個等級,處于中等(B)和落后(B-)兩檔的省份最為集中,數量占了1/2強。

-經濟發展水平并不簡單等同于營商環境水平,一些省份的營商環境排名與地理稟賦或者行政級別不匹配。

-吉林、黑龍江和遼寧分屬中等和落后檔,東北三省亟待改善營商環境。

-部分省份“子環境均衡度”與“整體營商環境”嚴重倒掛。

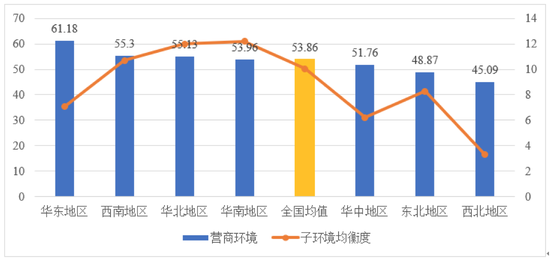

-不同區域的營商環境差異顯著:地理上的七大區域中,華東地區遙遙領先,西南、華北、華南跟隨其后,這四個地區高于全國均值;華中、東北和西北則低于全國均值。

-九大區域發展戰略均衡度不一,一半區域營商環境高于全國均值,另一半低于全國均值。

政策建議:

- 各省政府可對照得分與排名,采取針對性措施優化營商環境。

- 北京、上海、廣東和四川繼續深化改革,持續引領。

- 浙江、安徽和貴州,保持整體優勢的同時,著力優化排名較低的子環境。

-整體排名靠后的省份,可以聚焦優化某些具有比較優勢的子環境,從而提升整體水平。

-省份間應形成互動學習機制,以平衡省際發展差異,實現高質量發展。

02

中國省份營商環境“前十強”

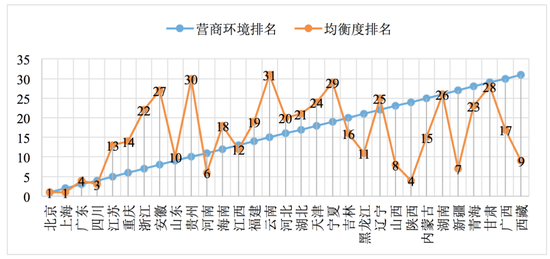

根據前述評價體系,全國各省級行政區營商環境的指數排名中,前十強為:北京、上海、廣東、四川、江蘇、重慶、浙江、安徽、山東、貴州。

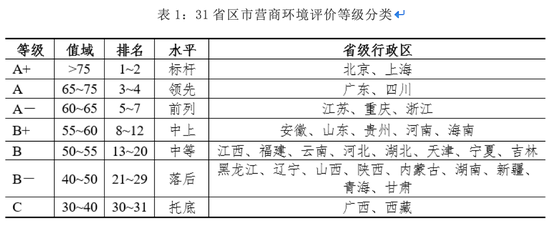

更進一步,根據評價結果將各省營商環境從高到低劃分為A+、A、A-、B+、B、B-、C等7個等級,分別對應的水平為:標桿、領先、前列、中上、中等、落后和托底。

“A+”級的北京和上海,營商環境都是“標桿”,但是,兩地建設的側重點不同:上海著力于關注“企業感受”,而北京最注重“市場環境”建設,兩地的經驗正在全國推廣。

廣東和四川處于“領先”的“A級”,與行政級別和地理稟賦比較匹配。

但是,天津和湖北的排名都低于全國省份的中位數,顯然與行政級別和地理稟賦不匹配。于天津而言,最大的短板在于政府的廉潔指標得分較低;而湖北的法律政策環境得分和排名都低于平均水平,影響了整體排名。

東北三省問題明顯,吉林屬“B級”(中等)、黑龍江和遼寧屬“B-級”(落后),“投資不過山海關”的刻板印象亟待轉變。

03

整體優,不代表局部優

怎么衡量營商環境的均衡度?要看“市場、政務、法律、人文”這四個“子環境”排名的標準差,標準差越小,營商環境的均衡度就越高;標準差越大,均衡度就越低。

通過各省的排名,可以看出:

整體營商環境的前四名北京、上海、廣東和四川,子環境均衡度的表現也很卓越,不愧為營商環境優化的標桿。

整體營商環境的前十名中,浙江、安徽和貴州子環境均衡度較差,與整體排名嚴重倒掛。

子環境均衡度的前十名中,山西、陜西、新疆和西藏整體營商環境差強人意。

再來分類看看各省營商環境的子環境情況:

“市場環境”:全國各省的平均分為40.26,12個省份高于平均分。占據前五位的分別是北京、廣東、上海、江蘇和浙江,第一名北京(80.03),遠高于第二名的廣東(56.61) 。

“政務環境”:31個省的平均分為53.1,上海、貴州、北京、四川、廣東排名前五。貴州力壓北京位居第二,除了政企關系,還得益于出色的政府電子服務能力。

“法律政策環境”:各省平均分為66.92,前五名是上海、安徽、北京、四川和云南。

“人文環境”:全國的平均分為55.5,前五名是上海、浙江、北京、廣東和江蘇,可見沿海省份的人文環境得分普遍較高。

在四項子環境中,上海三項第一;河北和天津排名靠后,同為沿海省份的河北,對外開放程度低,沒能發揮環京津地區的優勢。

04

區域排行榜:誰第一,誰墊底?

如圖,七大區域的整體營商環境中,華東位居榜首,西南、華北和華南緊隨其后,這四個地區都高于31省53.86的均值;華中、東北和西北則低于全國均值。

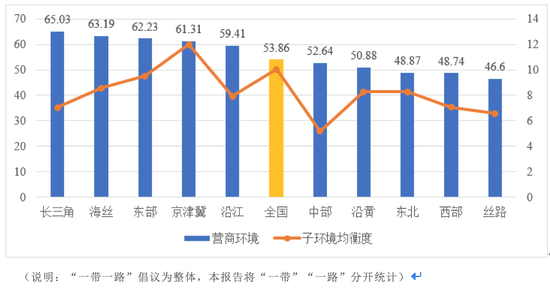

更進一步,九大區域發展戰略或倡議下的營商環境排名又如何?簡言之,“長三角”最強,“絲路帶”較弱。

具體分析,長三角一體化、21世紀海上絲綢之路、東部率先發展、京津冀協同發展、長江經濟帶發展等區域戰略的營商環境,高于全國均值;而中部崛起、黃河流域生態保護和高質量發展、東北振興、西部大開發和絲綢之路經濟帶等區域的營商環境低于全國均值。

長三角一體化戰略涵蓋上海、江蘇、浙江、安徽四省,營商環境指數均值為65.03。

21世紀海上絲綢之路途經上海、廣東、浙江、海南、福建等五省,營商環境指數均值為63.19。

東部率先發展戰略涵蓋北京、天津、河北、山東、江蘇、上海、浙江、福建、廣東和海南等十省,營商環境均值為62.23。

京津冀協同發展戰略涵蓋北京、天津、河北三省,營商環境指數均值為61.31。

長江經濟帶發展戰略覆蓋上海、江蘇、浙江、安徽、江西、湖北、湖南、重慶、四川、云南和貴州等10省份,營商環境指數均值為59.41。

中部崛起戰略涵蓋湖北、湖南、河南、山西、江西、山西六省,營商環境指數均值為52.64。

黃河流域生態保護和高質量發展戰略涵蓋青海、四川、甘肅、寧夏、內蒙古、陜西、山西、河南、山東等九省,營商環境指數均值為50.88。

東北振興戰略覆蓋黑龍江、遼寧與吉林三省,營商環境指數均值為48.87。

西部大開發戰略涵蓋四川、陜西、甘肅、青海、云南、貴州、重慶、廣西、內蒙古、寧夏、新疆和西藏等12省,營商環境指數均值為48.74。

絲綢之路經濟帶圈定重慶、云南、寧夏、吉林、黑龍江、遼寧、陜西、內蒙古、新疆、青海、甘肅、廣西、西藏等13省,營商環境指數均值為46.60。

05

31份“分省報告”,對癥施策

我國省份營商環境存在三大特點:層次化特征明顯;各省營商環境的子環境均衡程度存在較大差異;不同區域的營商環境存在顯著差異。

因此,立足于以上指標體系的量化結果,各省政府可以對照自身得分與排名,采取針對性措施優化轄區營商環境。比如:北京、上海、廣東和四川應繼續深化改革,持續引領;整體排名靠前但子環境均衡度較低的浙江、安徽和貴州,應在保持整體優勢的同時,著力優化排名較低的子環境;對于整體排名靠后的省份,則應基于當地資源稟賦,通過聚焦優化某些具有比較優勢的子環境,從而提升整體營商環境水平,之后擇機彌補其他子環境的短板。

各省又該如何因地制宜、對癥施策?

結合以上評價指標和研究結論,我們完成了針對31個省份的研究報告和政策建議,形成了31份分省營商環境報告,每份報告都包括營商環境評價的基本概況、相關省份營商環境的橫向和縱向對比、優化該省營商環境的政策建議以及優化營商環境條例的建議。

以下為部分省市內容摘選:

北京:

營商環境指數78.23,全國第一(A+級),優化營商環境的標桿,與人均GDP排名持平;子環境均衡度在31省份中居首,四個子環境排名由高到低依次為:市場環境(第1),政務環境(第3),法律政策環境(第3),人文環境(第3)。未來應保持整體領先優勢,并進一步優化政務環境、法律政策環境、人文環境。

天津:

營商環境指數為51.76,全國第18,處于中等水平(B級),遠低于人均GDP排名(第7);子環境均衡度全國第24,四種子環境排名由高到低依次為:法律政策環境(第11),市場環境(第22),政務環境(第25),人文環境(第29)。未來應著力優化市場環境、政務環境、人文環境,提高整體營商環境水平。

河北省:

營商環境指數為53.93,全國第16,處于中等水平(B級),高于人均GDP排名(第25);子環境均衡度全國第20,四種子環境排名由高到低依次為:政務環境(第11),市場環境(第17),法律政策環境(第17),人文環境(第25)。除政務環境外,其余三項子環境尤其是人文環境均處于全國中下游,尚存較大提升空間。

山西省:

營商環境指數為46.74,全國第23,處于落后水平(B-級),略高于人均GDP排名(第26);子環境均衡度全國第8,處于上游。四種子環境排名由高到低依次為:人文環境(第18),市場環境(第21),法律政策環境(第24),政務環境(第24)。未來應著重優化政務環境和法律政策環境,從而提升整體營商環境排名。

內蒙古自治區:

營商環境指數為44.97,全國第25,處于落后水平(B-級),遠低于人均GDP排名(第11);子環境均衡度排名第15,四種子環境排名由高到低依次為:政務環境(第19),市場環境(第26),法律政策環境(第26),人文環境(第30)。可見,人文環境、市場環境和法律政策環境,是未來需要著力優化的領域。

遼寧省:

營商環境指數為47.43,全國排名第22,處于落后水平(B-級),遠低于其同年人均GDP排名(第14);子環境均衡度排名第25,四個子環境指標排名由高到低依次為:人文環境(第9),市場環境(第10),政務環境(第23),法律政策環境(第27)。未來應保持人文環境和市場環境的相對優勢,大力優化政務環境和法律政策環境。

吉林省:

營商環境指數為51.21,全國排名第20,處于中等水平(B級),高于人均GDP排名(第28)。子環境均衡度排名第16,四種子環境排名由高到低依次為:市場環境(第9),人文環境(第17),政務環境(第17),法律政策環境(第20)。未來應保持市場環境的相對優勢,著力優化法律政策環境。

黑龍江省:

營商環境指數為47.98,全國排名第21,處于落后水平(B-級),高于人均GDP排名(第30);子環境均衡度排名第11,相對均衡,四種子環境排名由高到低依次為:市場環境(第19),人文環境(第19),法律政策環境(第19),政務環境(第27)。這種較低水平的均衡表明,黑龍江各項子環境均有較大提升空間,尤其應著力優化政務環境。

上海市:

營商環境指數為76.95,全國排名第2,與其當年人均GDP排名持平(第2),是中國優化營商環境的標桿城市(A+級);營商環境的子環境均衡度全國排名第一,四個子環境指標排名由高到低依次為:政務環境(第1),法律政策環境(第1),人文環境(第1),市場環境(第3)。未來上海應保持國內領先優勢,對標國際先進水準,進一步優化市場環境。

浙江省:

營商環境指數為60.68,全國排名第7,位居全國前列(A-級),略低于其當年人均GDP排名(第4);子環境均衡度在31省份中排名第22,四種子環境排名由高到低依次為:人文環境(第2),市場環境(第5),政務環境(第6),法律政策環境(第18)。未來應保持人文環境、市場環境、政務環境優勢,著力優化法律政策環境。

安徽省:

營商環境指數為59.27,全國排名第8,處于中等偏上水平(B+級),高于其當年人均GDP排名(第13);子環境均衡度在31省中排名第27,四種子環境排名由高到低依次為:法律政策環境(第2),人文環境(第12),市場環境(第12),政務環境(第26)。政務環境是拉低安徽子環境均衡度的首要因素,未來應重點關注、力求補齊短板。

江西省:

營商環境指數為54.54,全國排名第13,遠高于人均GDP排名(第21),處于全國中游(B級);子環境均衡度在31省份排名第12,四種子環境排名由高到低依次為:法律政策環境(第12),人文環境(第14),市場環境(第18),政務環境(第21)。未來應穩步優化法律政策環境和人文環境,著力補齊市場環境、政務環境兩個短板。

山東省:

營商環境指數為59.26,全國第9,略高于其當年人均GDP排名(第10),處于全國中等偏上水平(B+級);子環境均衡度排名第10,四種子環境指標排名由高到低依次為:市場環境(第7),法律政策環境(第10),政務環境(第14),人文環境(第15)。未來應繼續保持市場環境和法律政策環境的前列水平,著重優化政務環境和人文環境。

河南省:

營商環境指數為57.15,全國排名第11,處于中等偏上水平(B+級),高于當年人均GDP排名(第17);子環境均衡度排名第6,四種子環境排名由高到低依次為:市場環境(第8),人文環境(第11),政務環境(第12),法律政策環境(第14)。政務環境和法律政策環境排名相對落后,是未來優化工作的重點。

湖北省:

營商環境指數為53.17,全國排名第17,處于中游水平(B級),遠低于人均GDP排名(第8);子環境均衡度排名第21,四種子環境排名由高到低依次為:政務環境(第9),人文環境(第10),市場環境(第15),法律政策環境(第22)。其中,法律政策環境相對落后,與中部地區及長江經濟帶的其他省市相比處于劣勢,有較大優化空間。

廣東省:

營商環境指數為68.69,全國排名第3,高于人均GDP排名(第6),是中國優化營商環境的領先省份(A級);子環境均衡度在全國排名第4,四種子環境排名由高到低依次為:市場環境(第2),人文環境(第4),政務環境(第5),法律政策環境(第7)。其中,市場環境和人文環境與營商環境排名接近,政務環境和法律政策環境的改善空間相對更大。

海南省:

營商環境指數為55.27,全國排名第12,高于同年人均GDP排名(第16),在全國處于中等偏上的水平(B+級)。子環境均衡度排名第18,四種子環境排名由高到低依次為:市場環境(第13),法律政策環境(第13),政務環境(第15),人文環境(第24)。人文環境為短板,有較大改善空間。

重慶市:

營商環境指數為60.95,全國排名第6,高于人均GDP排名(第9),是中國營商環境排名前列的省份(A-級)。子環境均衡度在全國排名第14,遠低于其整體排名,四個子環境排名由高到低依次為:政務環境(第7)、人文環境(第8)、法律政策環境(第9)、市場環境(第16)。未來應保持政務、人文和法律等優勢指標穩中有進,大力優化市場環境。

四川省:

營商環境指數為67.53,全國排名第4,遠高于人均GDP排名(第19),是中國營商環境優化的領先省份(A級)。子環境均衡度在全國排名第3,四種子環境排名由高到低依次為:政務環境(第4),法律政策環境(第4),市場環境(第6),人文環境(第7)。政務環境、法律政策環境排名與營商環境整體排名相同,市場環境和人文環境則有一定改善空間。

貴州省:

營商環境指數為58.11,全國排名第10,處于中等偏上水平(B+級),遠高于人均GDP排名(第27)。子環境均衡度在全國排名倒數第二,四種子環境排名由高到低依次為:政務環境(第2),法律政策環境(第15),人文環境(第21),市場環境(第28)。未來應保持政務環境優勢,推動法律政策環境穩中有進,著力優化人文環境尤其是市場環境。

陜西省:

營商環境指數為46.27,全國排名第24,處于落后水平(B-級),遠低于人均GDP排名(第12)。子環境均衡度排名全國第4,四個子環境排名由高到低依次為:人文環境(第20)、政務環境(第22)、市場環境(第23)、法律政策環境(第25)。可見,四個子環境均有較大優化空間。

甘肅省:

營商環境指數為41.22,全國排名第29,處于落后水平(B-級),略高于人均GDP排名(第31)。子環境均衡度排名全國第28,四種子環境排名由高到低依次為:政務環境(第8),人文環境(第16),市場環境(第25),法律政策環境(第31)。未來應保持政務環境優勢,推動人文環境穩中求進,并著力優化市場環境尤其是法律政策環境。

(以上區域排序不分先后)

后記:本研究尚存改進之處。例如,數據來源未必都是最新的。由于不同省份數據在一年內出現巨變的可能性較小,這種狀況不大可能影響本報告的主要結論。考慮到各省會因地制宜地改善具體環境指標,我們會在未來研究中具體展示這種變化。本報告是團隊協作的結晶。康璧成貢獻了大量基礎性工作。

本報告作者為:張三保、張志學(通訊作者)。按貢獻度排序,其他成員包括:康璧成、趙可心、陳晨、徐艾琪、戚雅婷、李坷歆、趙文涵、鄧佳祺、石慶涵、盛心、張雪倩、張一馳。

最后,本研究受國家自然科學基金重點項目(71632002)和面上項目(72072137)的資助,在此一并致謝。

張志學,北京大學光華管理學院組織與戰略管理教授、行為科學研究中心主任、光華管理學院管理創新交叉學科平臺召集人。在香港大學獲得社會心理學博士,曾任北京師范大學心理系講師,香港理工大學研究員,美國西北大學凱洛格管理學院訪問學者,美國伊里諾依大學Freeman訪問學者和瑞典斯德哥爾摩大學訪問教授。2009年國家自然科學基金杰出青年科學基金獲得者。現任國際學術組織International Association for Chinese Management Research(中國管理研究國際學會)當選主席、2021年學會主席。研究領域包括企業領導與文化、談判與沖突處理、團隊過程等。

(本文作者介紹:作為北大工商管理教育的主體,北京大學光華管理學院是亞太地區最優秀的商學院之一。)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。