文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

事項

按美元計價,12月出口同比+18.1%(前值+21.1%);進口同比+6.5%(前值+4.5%);貿易順差781.7億美元(前值754億美元)。按人民幣計價,12月出口同比+10.9%(前值+14.9%);進口同比-0.2%(前值-0.8%);貿易順差5168億元(前值5069億元)。

主要觀點

2020年我國出口份額由2019年均值17%左右提升了3個百分點至20%左右,隨著二季度出口份額沖高筑頂,三季度起份額已開始逐步回落。展望2021年,出口已由總量紅利期進入分化期,在疫苗逐步覆蓋的大背景下,出口紅利仍在,但行業層面會有分化,守得住份額的行業會是“長勝將軍”,而守不住份額的行業將開始回落,出口份額的“保衛戰”正式開啟。華創宏觀近期在出口領域的研究也逐步從總量視角向商品視角轉化,例如《【華創宏觀】全觀189類重點商品份額變化情況——基于2000個貿易品的分析&出口研判系列七》,從商品角度回顧2020年出口的主要商品份額變化情況。在本期進出口數據點評中,我們也旨在回顧2020年出口商品的結構變化,作為“保衛戰”打響前的基準點。

一、2020年出口結構回顧:份額高增、商品分化

(一)份額:疫情后我國出口份額大幅提升

4-6月我國出口份額均值為21%,較2019年均值17.3%提升了3.6個百分點。不過6月起份額開始逐步回落,10月我國出口份額回落至19.3%,較2019年均值仍高出2個百分點。

(二)商品層面:不同類別商品出口增速呈現明顯分化

從出口商品角度看。2020年防疫物資出口增速逐月回落:此類產品同比增速4月起提升至50%以上,5-7月達到60%-70%,12月已降至36%;宅經濟相關產品率先回升:此類產品同比增速疫情后快速回正,5月率先回升至10%以上,7-8月達到25%以上,Q4疫情反復帶來出口增速再度提升至30%;中游制造相關產品9月起緩慢回升:此類產品同比增速隨著海外逐步復工,于9月起才開始緩慢回升,Q4持續回升至20%以上;勞動力密集型產品持續低迷:此類產品同比增速持續低迷,目前同比增速仍在0附近。

從進口商品角度看:電子與機電類產品進口增速呈復蘇趨勢。電子類產品年內持續維持較高景氣度,進口增速維持在10%以上,9月起明顯加速;機電類產品進口增速9月轉正,對應國內經濟動能向制造業等順周期行業切換。

(三)區域層面:對美歐出口大幅提升,自能源國進口明顯回落

出口角度看,2020年拉動我國出口的主要經濟體仍以美歐為主,而對其他經濟體的出口同比拉動率相較2019年顯著下降。出口這一特點同樣反映了美歐在疫情持續反復之下,國內生產端受限,因此大量訂單需求轉移至我國,帶來我國出口份額與總額持續高增。進口角度看,2020年自“其他”經濟體進口明顯回落,主要反映了能源進口的下滑格局。

二、進出口分項數據——12月出口為何再超預期

(一)出口:電子產品延續高增,勞動密集型產品持續低迷

商品角度看,12月出口增速較11月下滑的主要拖累因素為勞動密集型產品(同比拉動率較11月下降1.4個百分點)、手機(同比拉動率較11月下降1.2個百分點)、汽車船舶類(同比拉動率較11月下降0.9個百分點)商品為主,電子類產品為主要正向拉動商品,包括集成電路(同比拉動率較11月提升0.5個百分點)、自動數據處理設備(同比拉動率較11月下降0.8個百分點)。

區域角度看,12月對歐美出口增速放緩,對亞洲經濟體出口回升。背后原因或為,美歐在圣誕節消費旺季過后,需求出現一定回落;而亞洲經濟體12月出口高增,或帶來工業生產與進口需求旺盛。

(二)進口:能源持續拖累,汽車進口顯著走弱

商品角度看,12月進口超預期提升的主要商品類別為電子與機電類產品,整體對進口拉動率達7.8%,環比11月提升4.9個百分點。從細分商品看汽車、飛機、集成電路對出口的同比拉動率分別達到1.7%、0.6%、4.5%,環比11月提升1.9、0.4、2.3個百分點,是拉動12月出口大幅提升的主要因。不過大宗商品進口下滑繼續對進口增速形成拖累,鐵礦石+銅礦石+原油+成品油+鋼材的進口同比拉動率為-0.7%,較11月下降1.1個百分點,或與冬季需求端低迷、商品價格持續上漲以及前期庫存較高有關。

風險提示:海外生產修復帶來我國份額快速回落,海外疫情超預期帶來需求大幅下滑

報告目錄

報告正文

一

2020年出口結構回顧:份額高增、商品分化

(一)份額:疫情后我國出口份額大幅提升

疫情后的4-6月我國出口份額較2019年提升3.6個百分點。2020年第二季度為我國疫情逐步可控、海外疫情迅速爆發階段,在這一階段我國迅速復工,而海外工業生產則陷入停滯,因此我國出口占全球的份額迅速提升。通過計算我國出口占全球主要經濟體的份額可得,4月起我國出口份額迅速提升至20%,4-6月出口份額均值為21%,較2019年均值17.3%提升了3.6個百分點。不過6月起份額開始逐步回落,10月我國出口份額回落至19.3%,較2019年均值仍高出2個百分點。

(二)商品層面:不同類別商品出口增速呈現明顯分化

?從出口商品角度看:

2020年防疫物資出口增速逐月回落:主要包括紡織品、塑料橡膠制品與醫療儀器,此類產品同比增速4月起提升至50%以上,5-7月達到60%-70%,12月已降至36%;

宅經濟相關產品率先回升:主要包括家電、家具、手機、電腦等,此類產品同比增速疫情后快速回正,5月率先回升至10%以上,7-8月達到25%以上,Q4疫情反復帶來出口增速再度提升至30%;

中游制造相關產品9月起緩慢回升:主要包括鋼鋁等原材料、汽車及零部件、集成電路、機械設備等,此類產品同比增速隨著海外逐步復工,于9月起才開始緩慢回升,Q4持續回升至20%以上。

勞動力密集型產品持續低迷:主要包括箱包、服裝、鞋靴、玩具,此類產品同比增速持續低迷,目前同比增速仍在0附近。

?從進口商品角度看:

電子與機電類產品進口增速呈復蘇趨勢。主要包括集成電路、半導體、液晶顯示板、汽車、飛機、機床等商品;電子類產品年內持續維持較高景氣度,進口增速維持在10%以上,9月起明顯加速;機電類產品進口增速9月轉正,對應國內經濟動能向制造業等順周期行業切換。

大宗商品持續低迷,年內增速維持負增長。主要包括鐵礦石、銅礦石、煤、原油、鋼材,進口金額低迷主要受到價格負向拖累影響,二季度起進口數量已顯著回升。

(三)區域層面:對美歐出口大幅提升,自能源國進口明顯回落

出口角度看,2020年拉動我國出口的主要經濟體仍以美歐為主,而對其他經濟體的出口同比拉動率相較2019年顯著下降。出口這一特點同樣反映了美歐在疫情持續反復之下,國內生產端受限,因此大量訂單需求轉移至我國,帶來我國出口份額與總額持續高增。

進口角度看,2020年自“其他”經濟體進口明顯回落,主要反映了能源進口的下滑格局。

二

進出口分析數據

(一)出口:電子產品延續高增,勞動密集型產品持續低迷

1、出口走勢

12月出口增速繼續走強,超出市場預期。以美元計價,12月出口同比+18.1%,預期+15%,前值+21.1%;以人民幣計價,12月出口同比+10.9%,前值+14.9%。2020年全年我國出口(以美元計)同比+4%,出口增速較2019年進一步改善,出口總額達到2.6萬億美元新高。

2、出口區域:12月對亞洲經濟體出口回升

12月對歐美出口增速放緩,對亞洲經濟體出口回升。12月對美國、歐盟出口增速分別錄得34.5%、16.3%,增速較11月略有下降11.6、9.7個百分點,不過仍維持在高位。12月對日本、韓國、香港地區、東盟的出口增速均有提升,分別提升2.6、6.9、13.3、8.4個百分點至8.23%、16.4%、25.4%、18.4%。美歐在圣誕節消費旺季過后,需求出現一定回落;而亞洲經濟體需求則普遍回升。

3、出口商品:勞動密集型商品出口回落,機電類產品維持高需求

12月出口增速較11月下滑的主要拖累因素為勞動密集型產品、手機、汽車船舶類商品為主,電子類產品為主要正向拉動商品。

高新技術及機電產品方面,12月電子類產品出口需求仍較旺盛,其中集成電路、自動數據處理設備、音視頻設備出口同比拉動率分別錄得1.6%、2.4%、0.6%,較上月提升0.5、0.8、0.04個百分點,不過手機對出口的拉動率下滑1.2個百分點至0.9%,為各商品類別中對出口拖累最大的因素。另外,12月汽車、汽車零部件、船舶出口有所下滑,同比拉動率分別錄得0.1%、0.5%、-0.5%,較上月下降0.1、0.3、0.5個百分點,

大宗商品方面,12月鋼材與未鍛軋鋁及鋁材出口增速均有提升,對出口的同比拉動率分別錄得0.3%、0.01%。考慮到美歐逐步進入主動補庫存周期,生產企業逐步復工,因此有望帶來以電子、機械零部件與大宗商品為主的資本品出口需求的回升。

勞動密集型產品方面,12月同比拉動率普遍回落。隨著歐美國家圣誕消費旺季的結束,勞動密集型產品需求開始回落。

(二)進口:能源持續拖累,汽車進口顯著走弱

1、進口走勢

12月進口增速超預期。以美元計價,12月進口同比+6.5%,預期+5.7%,前值+4.5%;以人民幣計價,12月進口同比-0.2%,預期+0.1%,前值-0.8%。2020年全年我國進口(以美元計)同比-0.9%,進口增速較2019年略有改善,進口總額達到2.06萬億美元。

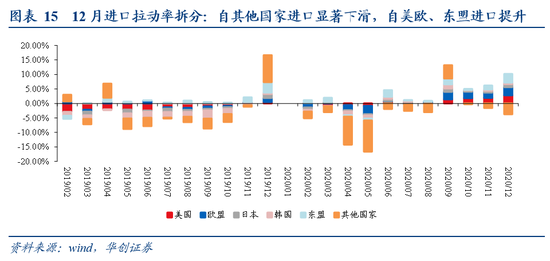

2、進口區域:自能源國進口顯著下滑,自美歐、東盟進口提升

12月自其他國家(主要為能源國)進口顯著下滑,自美歐、東盟進口提升。12月自其他國家的進口同比拉動率為-3.73%,環比11月下降2.13個百分點,為進口的主要拖累因素;而自美國、歐盟、日本、東盟的進口同比拉動率分別為2.8%、2.8%、1.05%、3.01%,環比12月提升0.85、0.97、0.46、1.71個百分點,均有顯著提升。

3、進口商品:電子與機電類產品進口大增,大宗商品進口下滑

帶來12月出口超預期提升的主要商品類別為電子與機電類產品(具體包括汽車、飛機與集成電路),另外農產品進口需求也有所回升,不過大宗商品進口下滑繼續對進口增速形成拖累。具體來看:

a)電子與機電類產品中,整體對進口拉動率達7.8%,環比11月提升4.9個百分點。從細分商品看汽車、飛機、集成電路對出口的同比拉動率分別達到1.7%、0.6%、4.5%,環比11月提升1.9、0.4、2.3個百分點,是拉動12月出口大幅提升的主要因素。另外,機床、半導體、自動數據處理設備等產品進口需求維持高位,也反映了國內順周期行業持續復蘇帶來需求較為旺盛。

b)農產品中,受寒冬影響整體進口需求提升,對總進口拉動率達到1.2%,環比11月提升0.4個百分點。其中進口糧食、大豆的金額同比+8.8%、-16%,數量同比+14.4%、-21.1%,價格同比-4.9%、6.5%。

c)大宗商品中,原油進口持續低迷,鐵礦石與銅材進口走弱,受寒冬影響煤炭進口大增。12月鐵礦石、銅材、原油進口數量分別同比-4.5%、-3.3%、-15.4%,價格分別同比+38.2%、-32.7%、+32.9%,大宗商品進口數量普遍呈現下滑,帶來進口同比增速分別錄得+32%、+28.3%、-43.2%,較11月均有顯著收窄,或與冬季需求端低迷、商品價格持續上漲以及前期庫存較高有關。不過12月煤及褐煤進口數量同比大幅提升13.1倍,帶來進口額提升9倍,或主要與寒冬天氣用電量提升有關。

(三)貿易差額:2020年貿易順差創2015年以來新高

12月貿易順差繼續小幅走闊,以美元計價的貿易順差為781.7億美元,前值754億美元,環比增加28億美元。以人民幣計價的貿易順差為5168億元,前值5069億元,環比增加99.1億元。2020我國貿易順差環比2019年提升1170億美元至5381億美元,創2015年以來新高,貿易順差持續高企也是帶來年內人民幣匯率持續升值的主要動力之一。

三

風險提示

海外生產修復帶來我國份額快速回落,海外疫情超預期帶來需求大幅下滑。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:戴菁菁

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。