意見領袖丨MSCI

本文作者:MSCI亞太區業務部總裁暨董事總經理林偉杰

過去十多年來,不論是對ESG的認知,或采納ESG的程度,歐洲一直都是領先全球,美洲則是緊跟其后。在投資界,亞洲投資人經常掛在嘴邊的一句話是“讓歐洲人去做好事(let the Europeans do good)”。亞洲投資人的觀點一向非常務實,就是認為投資者的角色不在于影響社會,而是在于全力爭取最高的回報。

而同樣的務實心態,正是亞洲目前加速采納ESG標準的主因之一。與全球的投資者一樣,亞洲投資人現在意識到ESG不僅是關乎 “做好事”,而是在當中分辨出最有機會突圍并能永續成功的優秀企業。

當ESG在美國陷入政治辯論、爭議是否要把特定的社會價值加諸于資產管理公司和退休金計劃發起人之際,ESG逐漸在亞洲投資界站穩腳跟。向來篤信數字、事實、過往實績和科學的亞洲投資人,現在也看出ESG因子確實有益于風險管理與業績表現。而在亞洲,管理優異和管理不善公司之間差距甚大,因此造就了ESG投資漸成氣候。這些都為亞洲建立一套比美國更完善的ESG透明度標準和文化,打下了基礎。相信在不久的將來,亞洲甚至會趕上歐洲。

亞洲ESG文化的茁壯,也在某種程度上反映了全球大趨勢。公司運營僅僅關注確保股東利益是不夠的,也不是通過將透過對特定行業進行價值判斷并將其排除在投資組合之外就足夠的。ESG的意義不止于此。亞洲區投資人現在明白,ESG提供了一套全面框架來審視公司績效、獲利能力、商業模式、人力和管理結構的永續性 ——而以上各項都可能會影響財務表現。

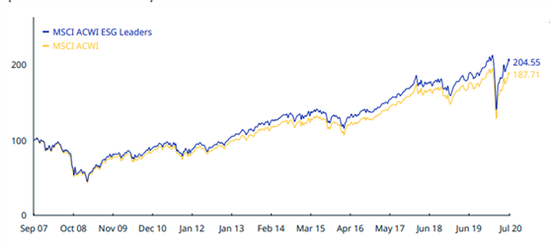

因此,與世界其他地區一樣,亞洲投資人在構建和權衡投資組合時,都開始認真考慮ESG。MSCI 指數的歷史數據顯示,過去十多年來,不論已開發市場抑或新興市場,一系列ESG指數的表現均優于沒有ESG加權的相關指數表現。MSCI 全球ESG 領先企業指數(MSCI ACWI ESG Leaders Index)是以母指數(MSCI全球基準指數)中各行業ESG評級最高的公司為目標,其歷年來表現均優于母指數(見圖1)。

圖1:MSCI 全球ESG 領先企業指數(MSCI ACWI ESG Leaders Index)與MSCI全球基準指數(MSCI ACWI)的累計指數表現—美元總回報(2007年9月至2020年7月)

數據源:MSCI Research (截至2020年7月)

這一點在新冠疫情肆虐時期更得到充分體現。雖然幾乎所有公司都因疫情而受到負面影響,但那些管理完善(即規劃、治理及勞資關系較佳)并傾向積極實踐ESG標準的公司,在危機中的表現都更為出色(見圖2)。

注:數據從2019年12月31日至2020年3月31日。MSCI ESG Universal是依ESG評級高低計算權重分布所編制;MSCI ESG Leaders是納入各行業ESG表現最佳的前段班(50%)企業;MSCI SRI是以各行業表現最佳的25%企業組成;MSCI ESG Focus則以優化編制設計以達到ESG敞口最大化。

數據源:MSCI Research (截至2020年4月)

值得注意的是,某些趨勢正推動亞洲朝向更廣泛地采用ESG標準,以及提高ESG透明度。其一是環境惡化的問題。在過去,許多投資界人士自然地假設環境問題在某種程度上并不重要。在早年經濟快速發展時這或許是可以的,不少亞洲經濟體以犧牲環境為代價來實現成長,但目前在許多亞洲國家,環境已變成一個嚴重問題。

就環境問題而言,亞洲經歷的天然災害比其它地區都多,2014年到2017年間各種各樣的天然災害危及6.5億人,導致3.3萬人死亡。多年來不惜一切代價追求成長的經濟政策,令環境嚴重惡化,令當地天然災害明顯加劇。中國一家大型證券公司最近告訴我,若是有企業污染環境,很快就會被發現,并且透過社交媒體分享其相關惡行,而這通常會對其股價產生負面影響。

亞洲人口老化是另一重要因素,也因此提高了吸引和留住人才,以及穩定勞動力的重要性。這一點在日本最為明顯,面對人口迅速老化,安倍政府就推出了提高女性勞動參與率等多項措施重振經濟。

盡管熱情擁抱ESG概念,但亞洲在尋求采納ESG標準的過程中仍面臨不少挑戰。雖然亞洲地區的ESG資料這些年來一直有所改善,但實際情況是,某些亞洲市場的數據和披露始終不如已開發市場那么完善。另一個則是 “漂綠 ”(greenwashing) 的問題,某些機構刻意將現有產品冠上ESG名稱,但這些產品卻可能達不到ESG的某些門坎或標準。

目前亞洲地區的監管機構正努力制定一致性的披露標準,但仍有賴 ESG評級機構和指數供貨商采集廣泛且可靠的信息,并在提供ESG評分時保持獨立,因為追根究底,客觀性將是提升亞洲地區ESG標準的關鍵。這也為市場力量發揮作用奠定基礎,投資人可利用權威的ESG數據和報告對相關公司進行嚴謹的審視,建立參與ESG的良性循環,這都會進一步改善企業的主動揭露和自發行為。

為了最終在ESG標準上能與全球并駕齊驅甚至更勝一籌,亞太地區必須勇于采納全球制定的ESG標準,而且走在前頭。雖然某些國家已自行建構ESG制度來迎合當地市場,但這可能不是吸引外資的最佳途徑。就像債券市場的發行者評級一樣,在全球更廣泛遵守ESG標準的趨勢之下,投資者需要有一種共同言語,以便對不同區域和產品績效之間進行有意義的比較,投資者方能在具有信心的基礎上決定是否將資金投向這個充滿活力的領域。

(本文作者介紹:MSCI是全球領先的投資決策支持工具和服務提供商。在研究、資料和技術方面擁有超過45年的專業知識,致力幫助客戶理解及分析風險和回報的關鍵驅動因素,建立更有效的投資組合,從而實現更好的投資決策。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

MSCI是全球領先的投資決策支持工具和服務提供商。在研究、資料和技術方面擁有超過45年的專業知識,致力幫助客戶理解及分析風險和回報的關鍵驅動因素,建立更有效的投資組合,從而實現更好的投資決策。