文/新浪財經意見領袖專欄作家、 恒生中國首席經濟學家 王丹

摘要:生豬期貨可以幫助緩和價格波動,推動產業內整合。但作為期貨品種,企業的套期保值需求是決定它成敗的首要因素。

1月8日,生豬期貨在大連商品交易所上市。是個好消息。這是個當之無愧的期貨大品種,且具備價格的高波動性。中國的生豬年產值接近2萬億,按當前保證金比例,可估算生豬期貨市值接近20萬億,和銅期貨市場規模相當。另外,豬的生產周期約為2年,價格周期4年,從供給變化傳導至價格較為漫長,適合做長線交易和對沖。盡管面臨實體交割、運輸儲藏和品種標準化等多重挑戰,但是市場潛力不可低估。

生豬期貨最直接的好處,就是給市場提供了未來的參考價格。美國學者Carter和Mahopatra(2008)對美國豬期貨的數據研究表明,生豬期貨價對價格走勢有極佳的預測能力,且結果無偏(unbiased)。這對于豬農是最好的消息。因為養豬的一大難點是如何合理安排生產規模。養豬場對豬價走勢的判斷通常是片面的和案例式的,沒有能力跟蹤整個市場供需的變化,而且由于豬飼養期長,常常是擴產之后才發現豬價周期已經進入下行通道。這樣盲目跟風的農場多了,不僅加劇了每輪豬周期內的價格波動,也不利于單個農場的長期發展。

中國生豬產業在規模整合的關鍵階段,提供準確的價格信號越來越重要。中國過去一直依賴小農養豬,而且有很多是作為副業養在后院,對價格波動不敏感。如今,盡管小的養豬戶在數量上仍然占絕對多數,但是總產量很低,重要性在逐年下降了。根據農業部數據,在過去的十年間,中國養豬農戶減少了將近60%,退出的幾乎都是年出欄小于50頭的小戶。即使如此,小戶占比仍高達95%。官方數據對于不同規模農場產量的統計截止于2010年,之后不再更新。2010年,小戶豬場只生產了36%的豬肉,按照過去十年產業整合的情況推算,尤其是非洲豬瘟后小農戶加速退出,現在這個產量比例大概率已降至10%以下。今后中國人吃的豬肉將大多數由中等規模以上的養豬場提供,對價格信號的依賴會加強。在中西部許多地區,養豬作為扶貧的手段被地方采納,就更需要教育農戶利用期貨市場的價格信號來規避風險。

但生豬期貨作為一個期貨品種來說,企業的套期保值需求是決定它成敗的首要因素。中國嘗試過不少期貨品種,其中有一些品種的參與者較少,也沒有投機資本的關注,市場成交慘淡,比如轉基因大豆。生豬價格極具波動性,對于交易者來說是個好品種。不過,培養企業的風險中性意識,仍然需要時間和市場的教訓;投機交易可能在早期影響市場。

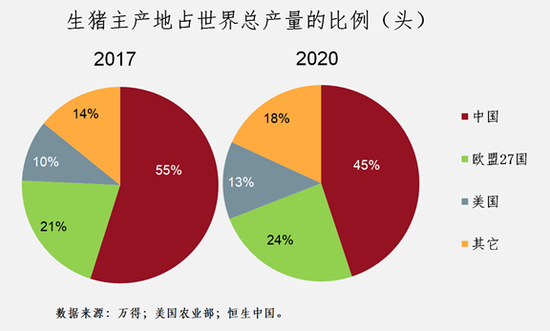

目前的時點是推廣生豬期貨的良好窗口期。據美國農業部估算,2020年中國豬肉產量占世界總量的45%,這主要是非洲豬瘟帶來的沖擊,在非洲豬瘟發生之前的2017年中國生產占比高達55%。可以預期,假如非洲豬瘟不會再度大規模擴散(畢竟現在非洲豬瘟仍無有效藥物和疫苗),在未來5年,中國生豬產能將進入新一輪快速擴張階段。增大的供給會帶來價格下行壓力,利用期貨套期保值的真實需求將會上漲。

生豬期貨將提高頭部養殖企業的地位,對沖價格風險對上市公司的股價是好的保護。中國生豬生產企業五巨頭(溫氏、牧原、正邦、新希望和正大)在2019出欄量占到中國總產量的9%。五家全部入選大商所的首批集團交割庫,這會增強公司在行業內的標準決定權和定價權。中國可能會繼續學習美國的經驗。美國從1966年發行生豬合約之后,行業歷經兼并,最終只剩下少數幾家公司控制。現在美國前五大生豬企業產能占比超過30%,帶來的是豬周期波峰和波谷的緩和。非洲豬瘟加快了中國生豬產業的產能合并,生豬期貨推出會進一步加快品種標準化和產能集中,由此可能一定程度上熨平豬周期。

中國向外部世界開放期貨市場的步伐在加快,最新的品種包括銅和棕櫚油。下一步是豆油和豆粕。不管是推出新的生豬期貨還是將現有合約國際化,都將增強中國在大宗商品市場的定價能力。比如,在有色金屬市場,中國是銅的最大消費國,占世界銅消費量的一半以上,中國的銅期貨市場也將具有更大的影響力。中國在豬肉市場的優勢更加明顯,不僅是最大的消費國還是最大的生產國。因此在豬期貨市場穩定后,開放給外國投資者是一個自然的選擇。允許外資交易這些期貨合同有助于國內企業對沖波動性,也能夠提升人民幣資產的國際影響力。

(本文作者介紹:美國華盛頓大學經濟學博士、中國科學院農業博士后。現任恒生中國首席經濟學家,負責中國宏觀經濟、中國區域發展、地緣風險及金融市場相關的研究和預測。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。