文/新浪財經意見領袖專欄作家 李迅雷 李俊

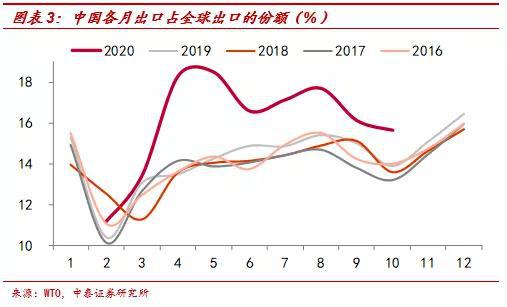

1、外需表現持續超預期。今年中國出口在疫情沖擊下持續超預期,近5個月平均出口增速為12%,尤其是11月出口季調同比高達25.4%,創11年以來新高。中國出口的表現也持續好于其他主要經濟體,出口份額一度超過18%,創歷史新高。

2、產業鏈的完備是關鍵。外需能保持持續的韌性,有多方面的原因。一方面,與中國疫情防控較好、海外失控有關。另一方面,與中外經濟結構有關。而最關鍵的原因在于我國具有完備的產業鏈,中國當前已經成為全球三大供需價值鏈中心之一。

3、對歐美出口最多,機電是主要貢獻。從出口國家來看,前11個月中國對歐美出口份額超過35%,是主要驅動力。從出口產品來看,機電產品是主要貢獻,不過由于疫情沖擊,今年勞動密集型產品出口份額提升最多。此外,受益于海外疫情沖擊,疫情相關產品、地產相關產品等持續高增長,也為出口提供了持續的動力。

4、內需差強人意,高新技術依賴度高。前11個月進口累計增速仍為-1.6%,而出口累計增速在10月就已經轉正,進口表現較差可能與海外疫情失控,生產遭受破壞有較大關系;此外,與部分大宗商品價格下跌有關。從進口國家來看,主要拉動力為東盟和歐美;從進口產品來看,以機電和高新技術產品為主。機電產品和高新技術產品進口一直占據較大的份額,主要與中國在全球產業鏈的位置有關,我國科技行業多數處于國際分工的中下游。

5、明年出口前高后低,行業表現或交錯。明年出口前高后低,不排除進入負增長的可能性。對美日韓出口或繼續保持正增長,而對東盟和歐盟出口或落入負區間;農產品出口或正增長,勞動密集型產品出口或進入負區間,而高新技術產品和機電產品出口或持平。從上市企業季報營收來看,出口依賴度較高的行業營收增速要高于其他行業;隨著明年疫苗的陸續落地,今年表現超預期的行業的表現將有所回落,而今年表現較差,但出口依賴度較高的行業或因海外經濟的恢復而重新受益。

1

外需表現持續超預期

出口持續超預期。今年以來,受疫情沖擊影響,全球經貿大幅受損,據WTO最新預測,今年全球貿易將下滑9.2%。然而,自三季度開始,中國出口卻持續超預期,尤其是最近5個月,出口同比增速平均約12%,11月出口季調同比更是達到25.4%,創11年以來新高。

與其他經濟體相比,中國出口也大幅領先。自5月開始,海外主要經濟體陸續放開經濟,但海外疫情嚴峻形勢仍未改變,出口增速雖有所恢復,但依然較差,遠遜于中國。例如,10月美國出口同比為-13.5%,歐盟出口同比為-8.3%。

出口份額創歷史新高。在全球主要經濟體均大幅受損,而中國獨樹一幟的背景下,中國成為全球貿易的主要動力,中國出口占全球出口的比重一度超過18%,創歷史新高。

盡管,自5月開始,在海外主要經濟體復工復產的帶動下,中國出口份額有所回落,但仍遠高于過去幾年同期水平。加之,10月以來海外疫情持續爆發,已經遠超上一輪疫情高峰,美歐等主要經濟體均加強了疫情防控措施,年底中國出口份額將繼續保持在較高的水平,這一趨勢大概率會延續到明年一季度。

2

產業鏈的完備是關鍵

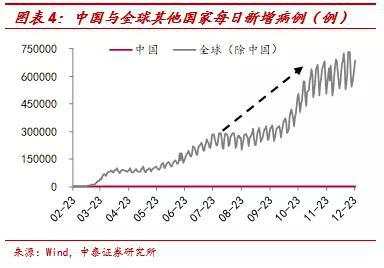

外需能保持持續的韌性,有多方面的原因。一方面,與中國疫情防控較好、海外失控有關。中國受疫情影響最嚴重的時期在2月份,3月開始陸續復工復產,盡管此后仍有新增病例出現,但本土較為零星,多為海外輸入;而全球(除中國)每日新增病例則不斷攀升,尤其是10月開始的新一輪疫情,遠超前一輪。

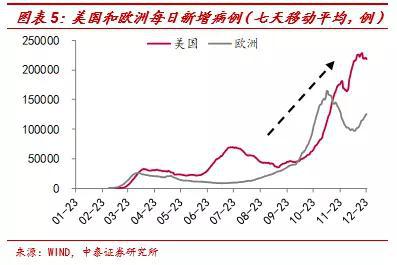

美歐疫情仍在爆發。美國每日新增病例不斷創新高,近一周平均超過20萬例;歐洲經歷第二波疫情后有所回落,但近期英國發現多種變異新冠病毒,盡管歐洲加強了防控,或迎來新一輪疫情沖擊。因而,海外仍將遭受疫情的沖擊,經濟恢復將繼續放緩。

另一方面,與中外經濟結構有關。中國在疫情防控下,率先復蘇的是生產,截止當前生產早已恢復正常,需求仍未恢復到正常水平。而海外主要經濟體則以服務業為主,如美日歐等主要經濟體服務業增加值占GDP的比重接近80%。從而,在疫情防控之下,美歐等均為居民和企業提供了大量的財政支持,需求的復蘇好于生產,截止當前需求早已恢復正常,生產依然是負增長。在供需錯位的背景下,海外不斷加大了對中國產品的需求,為中國的外需提供了較大的支持。

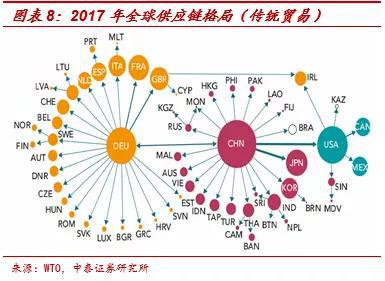

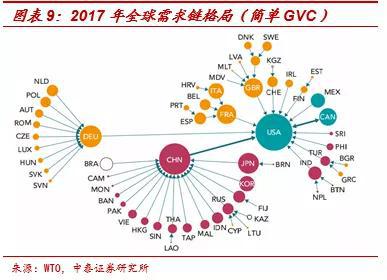

最關鍵的原因在于我國具有完備的產業鏈。首先,隨著中國改革開放政策的不斷深化,尤其是加入WTO后,中國迅速崛起,已經成為全球三大供需價值鏈中心之一。從供應鏈來看,中國逐漸取代日本成為了亞洲供應鏈的中心,當前全球形成了以中、美、德為供應鏈中心的新格局;從全球需求端來看,中國也逐漸成為了全球三大需求鏈中心之一,早期全球需求鏈中心僅有美國和德國,當前中國已經基本確立了亞洲需求鏈中心的地位。

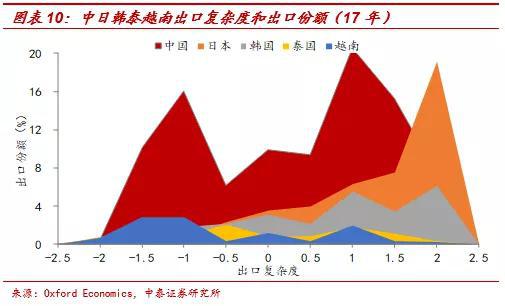

其次,根據Stefan Angrick(2019)測算,中國加入WTO后開始快速向價值鏈上游移動,高復雜程度的產品出口份額不斷提升;同時,低復雜程度產品仍保持較大的市場份額。因而,完整的工業體系、完備的基礎設施,奠定了我國在全球產業鏈中難以取代的地位。加之,受疫情持續沖擊影響,海外供應鏈遭受破壞,短期難以恢復;且在低利率的持續寬松環境下,海外需求旺盛,從而為中國外需提供了持續的動力。

從主要經濟體進口份額來看,歐洲和日本自中國進口份額一度創歷史新高,美國也大幅提升至貿易糾紛之前的水平,近期雖有所回落,主要與前期海外復工推進有關,但仍在高位。隨著海外疫情的再度襲來,主要經濟體自我國進口的份額將再度回升。從商品分類來看,二季度以來,我國消費品出口份額不斷上升,已經超過往年平均水平,而中間品出口份額則大幅下降,這表明海外生產大幅受損。

此外,從美國進口產品類型來看也是如此。自2季度開始,美國進口中間品比重大幅下滑,目前僅15%左右,維持在歷史低位;而進口消費品比重則大幅上升,當前在24%附近,創歷史新高。

3

歐美是主驅動力,機電是主要貢獻

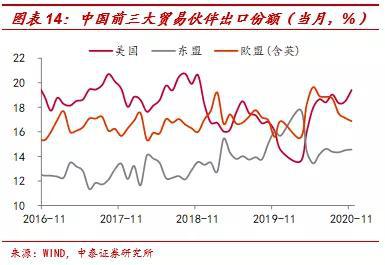

從出口國家來看,歐美仍是主要驅動力。根據海關總署公布最新數據,歐盟、美國、東盟、日本以及韓國是中國的主要貿易對象,向這些對象出口占中國總出口的比重高達60%。其中,歐美仍是主要驅動力,今年前11個月,中國向歐盟(含英)出口占中國總出口的比重達17.9%,是中國第一大出口對象,較去年同期上升0.8個百分點;向美國出口占中國總出口的比重達17.5%,僅次于歐盟,較去年同期也上升了0.6個百分點。從出口拉動來看,11月對美出口拉動總出口7.4個百分點,對歐盟(含英)出口拉動總出口4.8個百分點。

盡管,東盟在3月曾一度成為中國第一大出口對象,但隨著歐美疫情持續爆發,對生產造成巨大破壞,歐美不斷加大了對我國產品的需求。11月向美國出口增速高達46%,向歐盟(含英)出口增速也高達31%,東盟再度回落為中國第三大出口對象,出口份額不足15%,不過也較去年同期上升了0.4個百分點,11月對東盟出口也拉動總出口1.6個百分點。

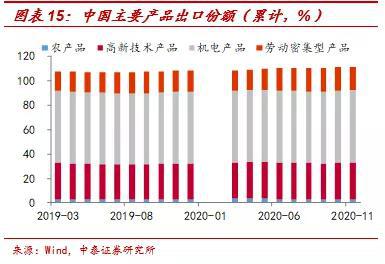

從出口產品來看,機電產品是主要貢獻。90年代初期,中國勞動密集型產品出口占比最高,超過30%;隨著中國經濟不斷發展和技術水平的不斷進步,高新技術產品和機電產品出口比重不斷提升,2003年機電產品出口份額已經超過50%。今年前11個月,機電產品出口份額高達60%,高新技術產品次之,也有30%;而勞動密集型產品出口份額不足20%。

不過由于疫情沖擊,今年勞動密集型產品出口份額提升最多,前11個月,勞動密集型產品出口份額為19%,較去年同期上升了1.7個百分點;機電產品和高新技術產品分別提升了0.9個百分點和0.6個百分點,而農產品則下滑了0.2個百分點。

進一步來看,機電產品是出口高增長的主要貢獻。中國出口自7月開始持續高增長,而機電產品對出口的拉動也在持續擴大,7月為6個百分點,8月到10月有7個及以上百分點的拉動,11月則拉動14.6個百分點,是出口持續高增長的主要驅動力。此外,自6月開始,勞動密集型產品出口對總出口的拉動也一直維持在3個百分點以上,11月則高達5個百分點。

同時,受益于海外疫情沖擊,疫情相關產品、地產相關產品等持續高增長,也為出口提供了持續的動力。例如,在海外疫情爆發早期,我國疫情相關產品持續高增長,據海關數據顯示,醫療儀器及器械出口同比一度高達100%,紡織紗線、織物及制品出口同比也曾高達77%,在二季度為出口提供了重要的動力。隨著海外復工開始,我國疫情相關產品出口增速有所回落,但仍較高,且最近海外疫情再度爆發,11月疫情相關產品增速再度回升。

地產相關產品出口增速也在不斷提高。由于海外經濟受損嚴重,美日歐等主要經濟體均實行了大幅度的寬松措施,利率水平也持續維持在較低的水平;加之,居民收入受到財政援助,海外房地產市場交易火爆。從而加大了對我國相關產品的需求,據海關數據,11月家具、家電等相關產品出口同比高達40%以上,在三四季度為出口提供了重要的動力。

4

內需差強人意,高新技術依賴度高

在外需持續超預期的背景下,內需的表現卻差強人意。根據海關總署最新公布數據顯示,中國今年進口增速波動較大,且進口增速已經連續2個月下滑;此外,前11個月進口累計增速仍為-1.6%,而出口累計增速在10月就已經轉正,11月出口累計增速更是高達2.5%,為19年1月以來新高。在進出口表現差異如此之大的背景下,中國11月貿易順差達到754億美元的歷史新高水平。

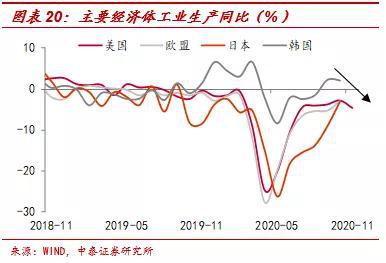

進口表現較差可能與海外疫情失控,生產遭受破壞有較大關系。據Wind最新數據顯示,美日歐工業生產同比增速依然為負,僅韓國轉正;然而隨著海外新一輪疫情的爆發,工業生產再度呈現了回落的趨勢。此外,與部分大宗商品價格下跌有關,如11月原油進口價格同比-34%,集成電路進口價格同比也為-5%,而這兩類產品的進口份額高達25%左右。

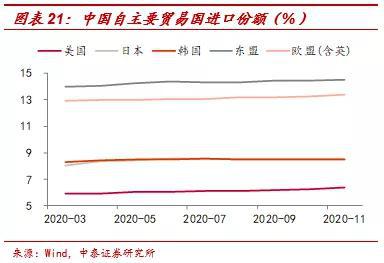

從進口國家來看,主要拉動力為東盟和歐美。東盟一直是中國最重要的進口對象,今年前11個月進口份額高達14.5%,較去年同期上升了0.9個百分點;歐盟(含英)次之,進口份額達到13.4%,日本和韓國的進口份額相近,為8.5%左右;自美進口份額相對最低,6%左右,不過較去年同期也上升了0.5個百分點,這與之前中美貿易問題有關。

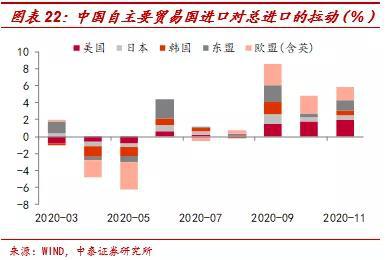

進一步來看,9月以來,自美進口對總進口的拉動在1個百分點以上,尤其是11月達到2個百分點;自歐盟進口的拉動在9-10月均為2個百分點以上;自東盟進口的拉動力波動較大,一度也有2個百分點的拉動,11月有1.3個百分點。

從進口產品來看,以機電和高新技術產品為主。前11個月,機電產品和高新技術產品進口份額高達79%左右,其中,機電產品進口份額為46%,較去年同期上升了2.3個百分點;高新技術產品進口份額為33.1%,僅次于機電產品,較去年同期也上升了2.4個百分點;農產品進口份額僅為8.3%,不過也較去年同期上升了1.1個百分點。機電產品和高新技術產品的進口也是主要拉動力,9月,機電產品和高新技術產品進口分別拉動了8.6個百分點和6.7個百分點;11月,機電產品和高新技術產品進口依然拉動了4.6個百分點和4.2個百分點。

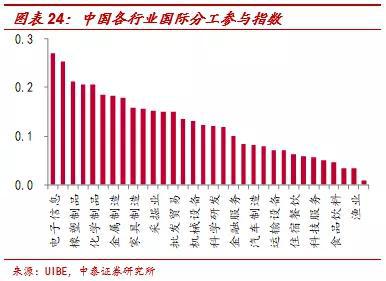

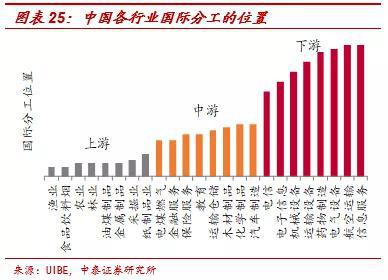

機電產品和高新技術產品進口一直占據較大的份額,主要與中國在全球產業鏈的位置有關。首先,近年來我國參與國際分工的程度是在顯著提升的,尤其是科技類行業。這表明,我國出口品中所包含的技術屬性在顯著增加,我國在國際分工中的位置有明顯提升。

其次,我國科技行業多數處于國際分工的中下游。我國農林牧漁業、食品飲料業以及采掘業等初級商品領域,均處于全球產業鏈上游;而與高新技術相關的行業大多處于產業鏈的中下游位置。

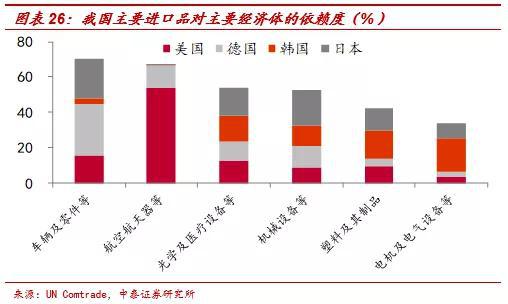

所以我國整體科技實力確實在不斷提升,但從存量來看,高技術相關行業在全球產業鏈中仍有較大進步空間。我國在高附加值的高新技術產品領域,對美、日、德、韓等產業鏈上游經濟體仍然有較大依賴性,而且這些產品不可替代性非常強。例如,我國接近70%的汽車及零件、飛機等產品的進口來自美、德、韓、日等國;超過50%的光學醫療設備、機械設備等進口也來自這些國家。據IC Insights報告顯示,2019年中國半導體企業營收在全球排名第六,但份額僅有5%,而美國和韓國的份額則高達55%和22%。

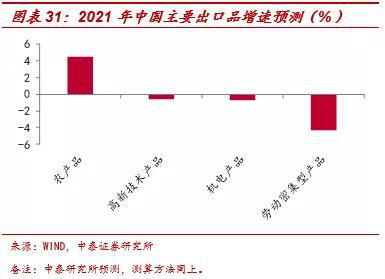

5

明年出口前高后低,行業表現或交錯

明年出口前高后低,不排除進入負增長的可能性。考慮到今年1-2月份出口基數較低,明年一季度出口將保持高增長;而疫苗落地也需要一段時間,還存在不確定性,明年上半年出口或仍有較好的表現。隨著疫苗落地實施,海外生產將加速恢復,供需缺口將大幅緩解;加之,其他競爭國的恢復,以及今年下半年的高基數,明年下半年出口或進入負增長。

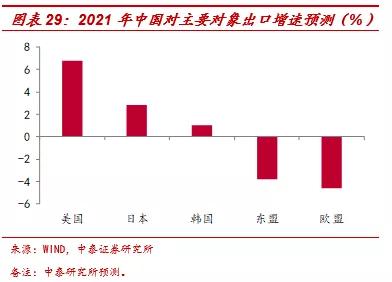

美日韓繼續保持正增長,東盟和歐盟或落入負區間。美國受刺激政策影響,需求恢復較快;但疫情持續爆發,生產恢復較慢,從而產品庫存水平較低,當前總庫存同比處于歷史低位,僅次于01年和08年。

隨著疫苗的陸續落地以及美國大選塵埃落定,新一輪財政刺激措施雖有波瀾,也仍將很快推出,美國明年經濟將加快修復,各行業的補庫需求將不斷釋放;同時,美國的低利率環境或將保持到2023年,會繼續支撐房地產相關行業的持續向好。此外,美國新任總統上任,中美關系或短期緩和;加之,今年前三季度對美出口基數較低,出口結構相對穩定,根據過去幾年中國對美出口份額情況,我們預計明年中國對美出口大概率能繼續保持正增長。

截止今年11月,中國對日韓出口份額較去年有所下滑,累計增速也相對較低,隨著海外經濟恢復,疊加低基數,并考慮過去幾年出口份額,我們預計明年中國對日韓出口或維持正增長。

而今年中國對東盟和歐盟(含英)的出口增速一直相對較高,出口份額也明顯較往年提升,考慮到明年海外經濟陸續恢復,供給錯配帶來的出口份額會有所下滑;加之,歐洲債務嚴重,脫歐或給歐洲經濟恢復帶來一絲震蕩。因而,在今年相對較高的基數下,我們預計明年中國對東盟和歐盟的出口或進入負區間。

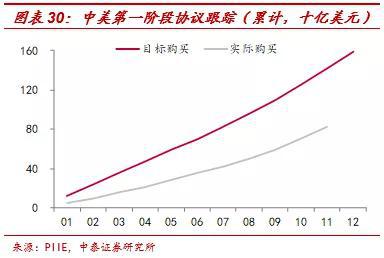

農產品或正增長,勞動密集型產品或進入負區間。近兩年受新冠疫情和中美貿易關系影響,農產品出口一直負增長。考慮到明年全球經濟修復以及中國貿易關系緩和、中美第一階段協議的繼續執行,疊加今年的低基數,我們預計明年農產品出口或正增長。根據PIIE預測,截止11月份,中國自美國購買的第一階段協議涵蓋商品累計820億美元(按美國出口數據測算),進度僅58%;其中,農產品購買進度雖然一直在快速上升,但也不到8成。

今年勞動密集型產品出口較往年大幅上升,對總出口一直有較為持續的拉動,隨著明年海外其他經濟體的恢復,我們預計勞動密集型產品出口或回落。而高新技術產品和機電產品明年將繼續保持較高的出口,但疊加今年下半年相對較高的基數,明年或持平。

行業表現或交錯。如果從行業出口交貨值來看,今年受疫情影響,多數行業遭受到較大的沖擊,但仍有部分行業表現超預期,如計算機通信行業前11個月出口交貨值份額較去年同期上升了2.6個百分點,累計同比為5.4%,遠高于去年同期的1.6%;醫藥制造業累計同比33.3%,遠高于去年同期的5.5%;此外,石油和天然氣開采業以及煤炭開采和洗選業雖然出口份額較少,但累計同比遠高于去年同期。這主要與海外疫情失控背景下,加強疫情防控措施引起的對醫療物資、家庭用品、遠程辦公產品以及地產相關產品的需求增加所致。而其他出口依賴度較高的行業,則表現較差,且出口份額也有所減少。

如果從上市企業季報營收來看,企業業績的改善,主要分布在四個領域:一是受益于農產品價格上漲的行業、二是汽車制造相關行業、三是地產投資高增帶動的建筑建材行業、四是受益于出口高增的相關行業。我們測算的出口依賴度較高的行業,營收增速要高于其他行業2~3個百分點,其中紡織類行業營收同比增長近30%。而下游生產和服務類行業業績表現仍相對較差,傳媒和消費者服務行業營收仍在負增長,反映需求端的恢復相對緩慢。

隨著明年疫苗的陸續落地,今年表現超預期的行業,如疫情相關產品行業、遠程辦公等產品行業的表現將有所回落。而今年表現較差,但出口依賴度較高的行業或因海外經濟的恢復而重新受益,如機械設備、文體娛樂以及皮革毛皮等相關行業。

風險提示:疫苗進度不及預期,相關預測基于一定的假設前提,中美貿易,疫情發酵,政策變動。

(本文作者介紹:中泰證券首席經濟學家。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。