意見領袖丨彭文生(中金公司首席經(jīng)濟學家)

文章為本人于11月20日參加中國金融四十人論壇(CF40)“《中國人民銀行法》修訂與現(xiàn)代中央銀行制度建設”研討會的發(fā)言紀要整理稿。

現(xiàn)代中央銀行有三大職能。一是維護貨幣穩(wěn)定,過去30年通脹目標制在全球范圍內逐漸成為貨幣政策的主流框架,即使沒有嚴格實行該機制的央行也把控制通脹作為首要目標。二是促進金融穩(wěn)定,尤其是美國次貸危機引發(fā)全球金融危機后,宏觀審慎管理成為各國央行防控金融系統(tǒng)性風險的新抓手。三是提供支付體系核心部分,即基礎貨幣,在零售支付層面是現(xiàn)金,在批發(fā)層面是商業(yè)銀行在中央銀行的準備金。

就這三個職能對照《中國人民銀行法》修正草案,我認為有幾個特別需要關注的地方:一是將“促進金融服務實體經(jīng)濟”明確寫入立法目的;二是明確央行“制定和執(zhí)行宏觀審慎政策”的職責定位,建立貨幣政策和宏觀審慎政策的雙支柱調控框架;三是健全系統(tǒng)重要性金融機構、金融控股公司和重要金融基礎設施的統(tǒng)籌監(jiān)管制度;四是央行牽頭國家金融安全工作協(xié)調機制,組織實施國家金融安全審查工作;五是數(shù)字時代下的變革,規(guī)定人民幣包括實物和數(shù)字形式,為發(fā)行DCEP提供了法律依據(jù)。

(一)央行制度的演變

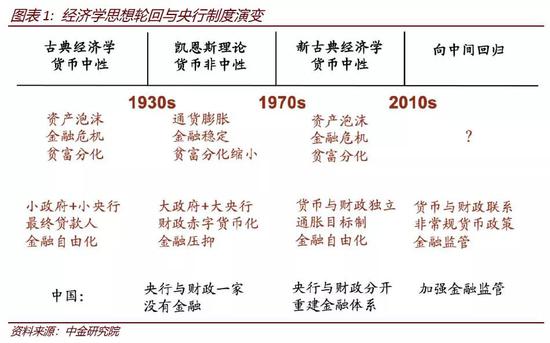

首先可以回顧一下經(jīng)濟學思想的輪回和央行制度的演變。

上世紀30年代之前,在古典經(jīng)濟學“市場有效配置資源”的理念下,央行制度可以理解為“小政府、小央行”,無論是在直接提供商品和服務,還是在規(guī)范市場主體的行為方面,政府對經(jīng)濟活動的干預都有限,央行的主要功能是最后貸款人。在當時那種金融自由化的時代,產(chǎn)生的主要問題是資產(chǎn)泡沫、金融危機和貧富分化。1929年美國股市崩盤引發(fā)1930年代的大蕭條,有兩派爭議,以哈耶克為代表的奧地利學派批評美聯(lián)儲作為最后貸款人的角色帶來商業(yè)銀行信貸的過度擴張,主張回歸金本位制甚至廢除央行,凱恩斯則認為金本位制是野蠻時代的遺跡,應對市場失靈需要增加政府在經(jīng)濟活動中的作用,主張“大政府、大央行”。

二戰(zhàn)后的三十余年,即1950-1970年代,在凱恩斯理論的框架之下,西方國家的宏觀政策框架符合“大政府、大央行”的模式,財政在配置資源中的重要性顯著增加,中央銀行的作用也在增強。這一時期的兩個重要特點是財政赤字貨幣化和加強金融管制,即所謂的金融壓抑,但總體上央行從屬于財政。該時期西方國家貧富差距大幅降低,也沒有發(fā)生大的金融危機,宏觀經(jīng)濟不平衡的主要問題是通貨膨脹,通脹在1980年代初達到高點,甚至出現(xiàn)滯脹。

基于對1970年代滯脹的反思,古典經(jīng)濟學的理念逐漸回歸主流,1980年代以后,全球又一次走向市場化和自由化。當然歷史不會簡單重復,政策框架并沒有回到1930年代之前的“小政府、小央行”,而是體現(xiàn)為,在宏觀層面,強調財政平衡,央行與財政分離,央行的獨立性增加,貨幣政策機制實行通脹目標制,在微觀層面,推行市場化改革、經(jīng)濟全球化、金融自由化。在這樣的環(huán)境下,通脹越來越不是問題,甚至有通縮的風險,但資產(chǎn)泡沫、金融危機和貧富分化又回到人們關注的視野。

全球金融危機之后,歷史的鐘擺又擺回來了一些,雖然不是簡單重復,但似乎能看到二戰(zhàn)后三十年的影子。首先是加強金融監(jiān)管,尤其央行被賦予宏觀審慎管理的新職能,央行的責任增加了。另一方面,貨幣政策和財政政策的邊界變得不是那么清晰了,央行通過購買國債甚至風險資產(chǎn)以擴表,央行在公開市場購買國債客觀上降低了財政融資成本,央行購買風險資產(chǎn)是一種準財政行為,因為其代表政府部門和私人部門的交易行為。

和歐美的演變路徑相比,過去40年中國基本上是相同的方向,改革開放前是計劃經(jīng)濟,央行和財政一家,基本沒有金融。改革開放之后,商業(yè)銀行和央行分離,中國開始發(fā)展資本市場、重建金融體系,央行和財政相對獨立。最近幾年,金融監(jiān)管也在加強,中國積極參與國際金融監(jiān)管合作,尤其是參加巴塞爾三協(xié)議,這次《中國人民銀行法》修正草案也正式確立了央行在宏觀審慎管理上的職能。

總之,全球金融危機是一個轉折點,人們開始反思過去理念和政策機制存在的問題,在金融監(jiān)管等領域推行改革,貨幣政策非常規(guī)措施似乎在變?yōu)槌R?guī)。從結果來看,主要經(jīng)濟體金融體系的穩(wěn)定性似乎有所提高,不過這是一個周期性波動還是結構性變化仍有待觀察。總體來講,全球范圍內資產(chǎn)泡沫、貧富分化和金融風險并沒有根本性的改變,有些領域甚至惡化了。金融危機后央行的重要性增加了,也招致不少批評,疊加數(shù)字經(jīng)濟和數(shù)字金融的發(fā)展,未來中央銀行職能如何演變是關系全球經(jīng)濟和金融的重要問題。結合歷史演變和新的挑戰(zhàn),有幾個問題值得思考。

(二)促進金融服務實體經(jīng)濟

就貨幣政策來講,政策目標在增加。從傳統(tǒng)的控制通脹、充分就業(yè)和經(jīng)濟增長,到現(xiàn)在有了其他考量,比如金融穩(wěn)定、資產(chǎn)價格、收入分配、綠色金融。中國現(xiàn)在把金融服務實體經(jīng)濟放在突出的位置,央行可以發(fā)揮怎樣作用?在宏觀層面,央行通過維持物價穩(wěn)定和金融穩(wěn)定有利于為金融有效配置資源提供好的經(jīng)濟環(huán)境。

在微觀和結構層面,如何衡量金融服務實體經(jīng)濟?一方面是金融如何把儲蓄有效轉化為投資,做大蛋糕,另一方面有一個分配問題。現(xiàn)在政策部門提出金融讓利,強調普惠金融,我的理解是收入分配關系要改善。如果國民收入分配中金融的比例不斷提高,就難言服務實體經(jīng)濟。近幾年在發(fā)達國家,非常規(guī)貨幣政策對收入分配的影響越來越受到關注。貨幣政策需要超越傳統(tǒng)的物價穩(wěn)定和經(jīng)濟增長目標,關注結構性的問題。

多重目標帶來對央行獨立性的挑戰(zhàn)。多目標必然涉及到多工具,有些超越央行傳統(tǒng)的領域,央行與財政、以及其他政府部門與監(jiān)管機構的交叉和協(xié)同增加。近年來國內外關于現(xiàn)代貨幣理論(MMT)的爭論,焦點之一就是央行獨立性問題。

回顧歷史,上一輪貨幣政策獨立性較強的階段也是全球化時期。在1780-1910年代,西方國家的貨幣政策獨立性體現(xiàn)在金本位制度上,政府對貨幣環(huán)境的影響受到嚴格的限制,這為促進國際貿(mào)易和投資活動提供了一個穩(wěn)定的貨幣環(huán)境。過去40年在全球化的大環(huán)境下,各國央行的獨立性都有不同程度的增加。今天我們思考這個問題,也有一個對外開放的視角。遵從市場配置資源的原則,尊重國際共識與規(guī)則,加強國際合作,有利于維持穩(wěn)定和可預期的宏觀金融環(huán)境。

(三)分業(yè)與混業(yè)經(jīng)營之爭

對于貨幣政策和宏觀審慎管理雙支柱調控框架,杠桿率是共同的傳導渠道,但是著力點不同:貨幣政策重總量,通過價格(即利率)來調控;審慎管理重結構,通過信貸數(shù)量和監(jiān)管規(guī)則來共同調控。

宏觀審慎管理有兩個維度,空間維度是監(jiān)管系統(tǒng)重要性金融機構,時間維度是降低金融的順周期性,這在理論上已有共識,但在實踐中仍有不少爭議,其中之一就是分業(yè)經(jīng)營和混業(yè)經(jīng)營之爭。到底應該通過規(guī)制(regulation)還是監(jiān)管(supervision)來維護金融穩(wěn)定?理論上講,混業(yè)經(jīng)營的優(yōu)勢是不同板塊協(xié)同可以提升資源配置的效率,但通過金融監(jiān)管來維護金融穩(wěn)定,意味著監(jiān)管將越來越多地涉及金融機構的內部運作,可能反過來削弱市場主體的作用。分業(yè)經(jīng)營通過規(guī)則來區(qū)隔和管理風險,優(yōu)勢在于可以減少微觀監(jiān)管的壓力。

兩者孰優(yōu)孰劣?我的觀點是,混業(yè)經(jīng)營的危害更大,尤其是對中國而言。2005年至今,中國金融業(yè)的過度擴張和結構不合理與混業(yè)經(jīng)營不無關系。即使在成熟的市場經(jīng)濟體,現(xiàn)代銀行也是公私合營機構,混業(yè)經(jīng)營把政府信用對銀行體系的擔保延伸到資本市場,既干擾市場配置資源的效率,又影響金融穩(wěn)定,惡化收入分配。我認為應維護以分業(yè)經(jīng)營為主體的宏觀審慎框架。

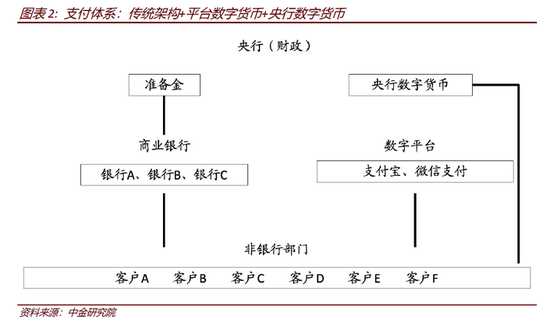

(四)支付體系與數(shù)字貨幣

過去幾年數(shù)字經(jīng)濟的發(fā)展,豐富了支付體系的傳統(tǒng)架構,數(shù)字平臺也加入進來,比如支付寶、微信支付,未來還可能增加央行的數(shù)字貨幣。平臺數(shù)字貨幣提升了零售支付的效率,方便了民眾的生活,其產(chǎn)生的大數(shù)據(jù)有利于降低信息不對稱,由此衍生小微貸款等金融服務,促進普惠金融的發(fā)展。另一方面,數(shù)字平臺發(fā)展金融服務是一種新型產(chǎn)融結合,對金融監(jiān)管、對壟斷和競爭格局都有重要含義。

就央行數(shù)字貨幣而言,中國央行正在測試的DCEP(數(shù)字貨幣電子支付)是新型的支付手段,因為不支付利息,在宏觀層面的影響有限,在微觀層面,可能對金融結構產(chǎn)生一定的影響,比如增加支付寶和微信支付的競爭壓力。其他央行在研究的央行數(shù)字貨幣(CBDC),如果支付利息,將是一種新型安全資產(chǎn),對整個經(jīng)濟金融體系的影響會大大增加,對商業(yè)銀行產(chǎn)生競爭壓力。

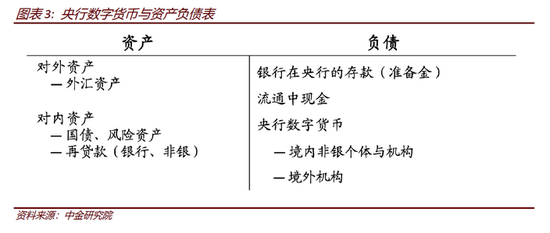

就政策工具來講,央行數(shù)字貨幣一個有用的功能是直達投放,通過直達投放到特定的領域、行業(yè)、甚至某一類人群,有助于結構性貨幣政策的執(zhí)行。另一個值得關注的問題是對央行資產(chǎn)負債表的影響。DCEP和CBDC可能有不同的答案。

DCEP作為電子支付手段,如果僅僅是替代現(xiàn)金的話,其需求有限,不改變央行的資產(chǎn)規(guī)模,其宏觀影響基本可以忽略不計。央行負債端的DCEP增加,對應的是商業(yè)銀行在央行準備金的減少,其工作機制和現(xiàn)在的現(xiàn)金類似,流通中的現(xiàn)金增加對應銀行體系在中央銀行的超額準備金減少,不改變央行的總資產(chǎn)或負債。

CBDC作為新型安全資產(chǎn),其需求可能比較大,僅靠銀行在央行的準備金減少來抵消可能不夠,需要央行資產(chǎn)的擴張,包括央行持有的國債、風險資產(chǎn)(企業(yè)債券)和再貸款等。我們應該怎么理解?只有政府機構直接和私人部門發(fā)生某種交易才屬于財政行為,政府收稅和支出屬于財政行為,央行在二級市場購買國債不是財政行為,而是貨幣行為。但是,央行如果直接購買風險資產(chǎn),或者央行對實體部門再貸款,則是一種準財政行為。

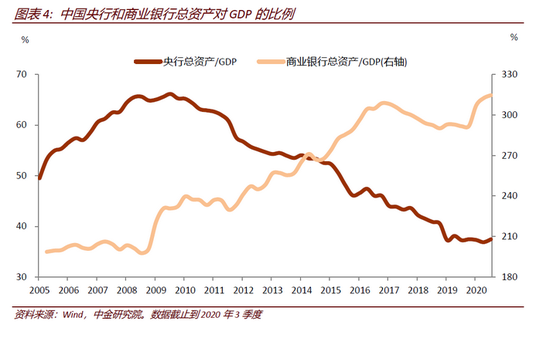

結合中國央行的總資產(chǎn)變化來看,相對于GDP規(guī)模而言,過去10余年央行在持續(xù)縮表,而商業(yè)銀行則在擴表。2017年加強金融監(jiān)管后,銀行體系的總資產(chǎn)規(guī)模有一個明顯的調整,但今年為了應對疫情,商業(yè)銀行又再次擴表。展望未來,從促進金融穩(wěn)定的角度,從結構性政策重要性增加的角度,結合數(shù)字貨幣的發(fā)展,央行的資產(chǎn)負債表是否應該擴表、應如何擴表,是新形勢“雙支柱”調控框架下值得關注和思考的問題。

(本文作者介紹:中金公司首席經(jīng)濟學家、研究部負責人)

責任編輯:張文

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。