文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 花長春、董琦

導(dǎo)讀

關(guān)稅角度,RCEP的落地對(duì)中日貿(mào)易影響最大,利于中國出口日本機(jī)械設(shè)備及零部件、化工品、紡織品等。同時(shí),中國出口東盟、韓國的汽車(零部件)、農(nóng)產(chǎn)品、化工品也將受益。進(jìn)口替代對(duì)國內(nèi)的沖擊相對(duì)有限,但產(chǎn)業(yè)外遷的趨勢未來會(huì)進(jìn)一步加速。

摘要

RCEP簽署意味著全球貿(mào)易三足鼎立格局大幕開啟,東盟十國攜手中、日、韓、澳、新五國推動(dòng)區(qū)域內(nèi)關(guān)稅與非關(guān)稅壁壘削減,為建立統(tǒng)一市場而簽署自由貿(mào)易協(xié)定:

1)在結(jié)構(gòu)上,協(xié)議基于東盟十國與中日韓澳新的五個(gè)“10+1協(xié)議”,合并成為一個(gè)“10+5”協(xié)議,內(nèi)容不僅涉及貨物貿(mào)易,還涉及服務(wù)貿(mào)易、投資準(zhǔn)入、標(biāo)準(zhǔn)和技術(shù)、經(jīng)濟(jì)技術(shù)合作等領(lǐng)域。

2)RCEP不同于其他貿(mào)易協(xié)定,在原則上以漸進(jìn)靈活為主,兼顧東盟地區(qū)不同國家發(fā)展情況,因此協(xié)議可行性較強(qiáng),但國家間推進(jìn)難以一蹴而就。總體上,長期戰(zhàn)略意義大于短期影響。

我們認(rèn)為RCEP簽署的宏觀意義主要有三點(diǎn):

1)提高區(qū)域內(nèi)貿(mào)易、投資增長率,為中國經(jīng)濟(jì)增長的長期動(dòng)能帶來邊際改善。

2)重構(gòu)亞洲區(qū)域價(jià)值鏈,逐步減少中國對(duì)美、歐市場的依賴。利于中國通過RCEP區(qū)域價(jià)值鏈培育新技術(shù)、新市場,向制造業(yè)上游移動(dòng)。

3)基于區(qū)域制定共同的原產(chǎn)地規(guī)則,以亞洲區(qū)域融合的方式加入世界貿(mào)易體系重構(gòu),幫助中國合理規(guī)避其他負(fù)面貿(mào)易規(guī)則。

基于區(qū)域經(jīng)貿(mào)結(jié)構(gòu)特征,我們從關(guān)稅角度觀察到RCEP簽署對(duì)中國影響主要集中在三個(gè)方面:

1)中國與日本外的成員國多數(shù)已經(jīng)接近零關(guān)稅安排,關(guān)稅的減讓增量集中在東盟、韓國的少數(shù)產(chǎn)品。關(guān)稅調(diào)整將促進(jìn)韓國與東盟對(duì)中國農(nóng)產(chǎn)品、汽車和化工品等進(jìn)口。

2)關(guān)稅影響主要集中在中日貿(mào)易領(lǐng)域。日本的關(guān)稅減讓將利好中國電機(jī)、機(jī)械設(shè)備與零部件、化工品、紡織品的出口,中國對(duì)日進(jìn)口關(guān)稅減讓安排以10年左右過渡期為主,因此進(jìn)口沖擊有限。

3)由于關(guān)稅等制度成本的降低,未來制造業(yè)將更加受成本優(yōu)勢的驅(qū)動(dòng),產(chǎn)業(yè)外遷趨勢可能重回加速狀態(tài)。

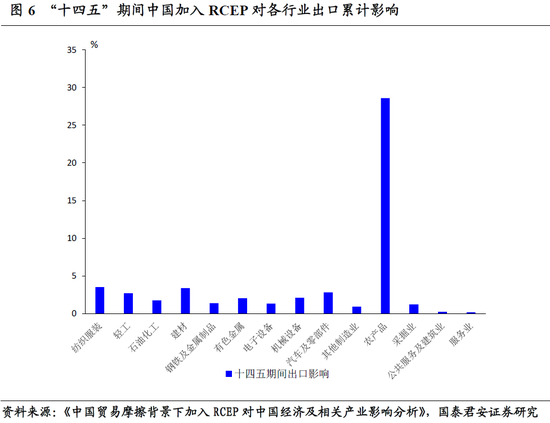

長期角度,“十四五”期間,RCEP對(duì)國內(nèi)出口的核心拉動(dòng)集中在紡服、輕工、農(nóng)產(chǎn)品、機(jī)械設(shè)備、汽車及零部件。

正文

1. RCEP大幕開啟,全球貿(mào)易三分天下

11月15日《區(qū)域全面經(jīng)濟(jì)伙伴關(guān)系協(xié)定》(RCEP)正式簽署。RCEP由東盟10國發(fā)起,同時(shí)納入了中國、日本、韓國、澳大利亞、新西蘭五國,協(xié)議共含20個(gè)章節(jié),分為四大板塊,包括貨物貿(mào)易協(xié)定、投資協(xié)定、21世紀(jì)新議題和爭端解決機(jī)制。

在RCEP簽署之前,全球從洲際合作角度,最大的三個(gè)自貿(mào)區(qū)為北美自貿(mào)區(qū)(USMCA),歐盟(EU)和中國-東盟自貿(mào)區(qū)(CAFTA)。RCEP的誕生意味著全球最大自貿(mào)區(qū)形成,全球貿(mào)易格局正式演化為北美、歐盟、亞洲三足鼎立。那么RCEP的結(jié)構(gòu)框架與原則特點(diǎn)如何?

1.1. 結(jié)構(gòu)框架:以東盟為中心的嵌套模式

RECP的簽署使五個(gè)“10+1”自由貿(mào)易協(xié)定,進(jìn)化為一個(gè)“10+5”協(xié)定。RCEP簽署之前,東盟與中國、日本、韓國、澳大利亞、新西蘭等五國簽訂的“東盟10+1”自由貿(mào)易協(xié)定(FTA)構(gòu)成了基礎(chǔ)合作的層級(jí),但這種模式帶來了各國協(xié)議規(guī)則互不相同,并存在一定關(guān)稅與非關(guān)稅壁壘的現(xiàn)實(shí)情況。RCEP的簽署,則宣布以東盟為中心,整合多重FTA,進(jìn)一步統(tǒng)一區(qū)域內(nèi)規(guī)則,削減關(guān)稅和非關(guān)稅壁壘,推動(dòng)亞太經(jīng)濟(jì)一體化。

1.2. 原則上漸進(jìn)推進(jìn),兼顧多樣性

由于區(qū)域內(nèi)經(jīng)濟(jì)體發(fā)展差異較大,RCEP并沒有采用TPP等高標(biāo)準(zhǔn)協(xié)定要求,強(qiáng)行推動(dòng)知識(shí)產(chǎn)權(quán)、勞工標(biāo)準(zhǔn)的做法,而是充分兼顧亞洲地區(qū)國家發(fā)展階段和文化的多樣性,對(duì)于開放、市場準(zhǔn)入等方面均基于發(fā)展中國家特質(zhì),以及東盟最低收入國家的利益而定。協(xié)議的靈活性也帶來了協(xié)議標(biāo)準(zhǔn)的放松,RCEP規(guī)定區(qū)域零關(guān)稅覆蓋達(dá)到90%以上,并保持一定的農(nóng)產(chǎn)品配額,與全面零關(guān)稅、零壁壘、市場完全準(zhǔn)入等相聯(lián)系的CPTPP、TPP協(xié)議標(biāo)準(zhǔn)相比,RCEP標(biāo)準(zhǔn)雖有所下降,但由于包含服務(wù)貿(mào)易、專業(yè)技術(shù)、跨境電商等全面內(nèi)容,協(xié)議高質(zhì)量不減。同時(shí)協(xié)議也保持了開放性,在后期可以根據(jù)實(shí)際情況擴(kuò)展內(nèi)容。因此,RCEP的原則使得協(xié)議推進(jìn)具有很強(qiáng)的可行性,但在推行過程中也難以一蹴而就,將是一個(gè)動(dòng)態(tài)過程。

RCEP的高質(zhì)量和全面性將對(duì)成員國經(jīng)濟(jì)增長產(chǎn)生深遠(yuǎn)影響,作為貿(mào)易格局三足鼎立的一方,RCEP成員國整體實(shí)力不容小覷。

2. RCEP成員國經(jīng)濟(jì)與貿(mào)易結(jié)構(gòu)現(xiàn)狀如何?

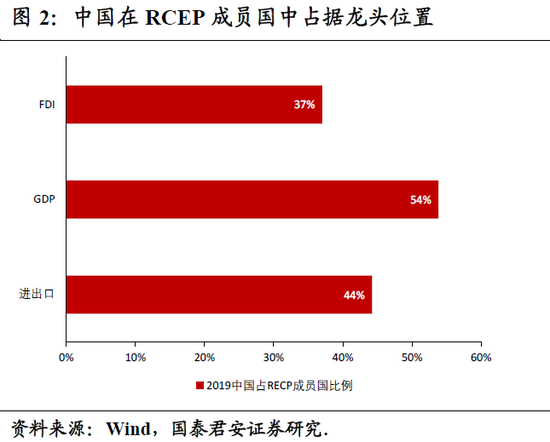

RCEP 15個(gè)成員國(未含印度)涵蓋全球約23億人口,GDP總和超過25萬億美元,二者分別占據(jù)全球近三分之一的體量。在直接投資方面,RCEP吸引FDI流入額占全球總額的38.3%。整體來看,協(xié)議所包括的區(qū)域不僅是全球最大自由貿(mào)易區(qū),近40%的資本流入也意味著RECP區(qū)域作為全球增長極的地位不可撼動(dòng)。而中國作為區(qū)域龍頭,無論是經(jīng)濟(jì)體量、貿(mào)易體量還是對(duì)外投資都占據(jù)著主要地位(圖1)。

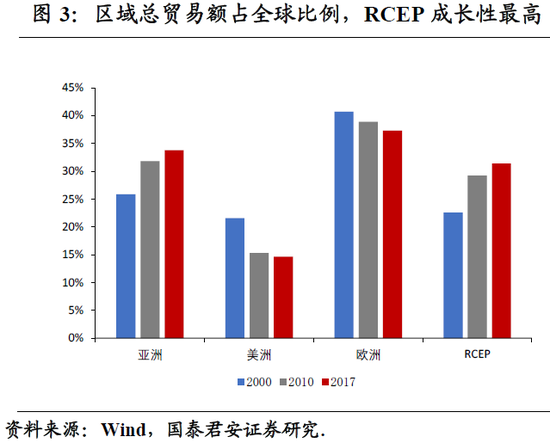

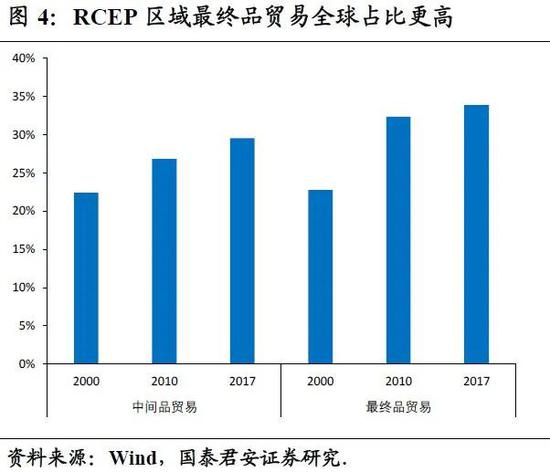

貿(mào)易結(jié)構(gòu)角度,從貿(mào)易份額來看,RCEP的在全球貿(mào)易市場中的成長性最高且以最終品的貿(mào)易為主。從貿(mào)易的價(jià)值結(jié)構(gòu)來看,RCEP成員國的制造業(yè)增加值多源于內(nèi)部,美歐與其他地區(qū)貢獻(xiàn)僅占三成左右。整體來看RCEP,生產(chǎn)與市場網(wǎng)絡(luò)均以內(nèi)源化為主,對(duì)內(nèi)依賴性不斷提升。以日本為例,RCEP 區(qū)域是其中間產(chǎn)品和最終產(chǎn)品的主要流向目的地,RCEP國家吸收日本中間產(chǎn)品的份額在2017 年達(dá)到日本相關(guān)總出口的58.3%,RCEP吸收日本最終產(chǎn)品份額達(dá)到65.1%。

綜合各項(xiàng)指標(biāo),RCEP對(duì)外部依賴較弱,內(nèi)源拉動(dòng)性較強(qiáng),且具有很強(qiáng)的貿(mào)易、經(jīng)濟(jì)成長性,區(qū)域協(xié)議在此基礎(chǔ)之上,將進(jìn)一步釋放區(qū)域內(nèi)的成長空間。區(qū)域動(dòng)力的釋放離不開貿(mào)易,以及關(guān)稅壁壘的取消,我們核心考察關(guān)稅角度的影響。

3. RCEP簽署對(duì)國內(nèi)行業(yè)進(jìn)出口的影響如何?

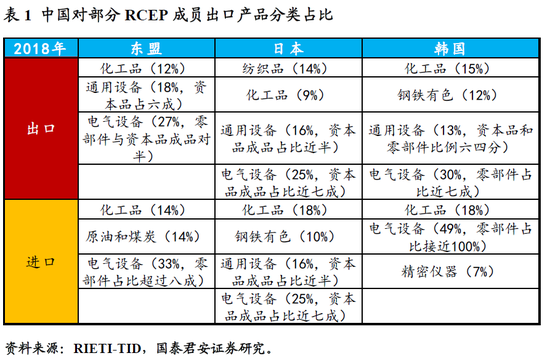

我們首先評(píng)估中國對(duì)RCEP成員國的進(jìn)出口概況。中國出口主要集中在東盟(14.4%),其次是日本(5.7%),韓國(4.4%)、澳大利亞(1.9%)、新西蘭(0.2%)。進(jìn)口分布近似,主要集中在東盟(13.6%),其次是韓國(8.4%)、日本(8.3%),澳大利亞(5.8%)、新西蘭(0.6%)。東盟內(nèi)部國家,中國的主要貿(mào)易伙伴集中在越南、新加坡、馬來西亞、泰國和印尼。

從出口產(chǎn)品結(jié)構(gòu)來看,中國對(duì)RCEP成員出口在電氣設(shè)備、化工品、通用設(shè)備占比較高。進(jìn)口則呈現(xiàn)一定的差異性,中國對(duì)東盟地區(qū)的化工品、資源品進(jìn)口較多,在電氣設(shè)備領(lǐng)域,中國對(duì)東盟、韓國主要以零部件為主,對(duì)日本則主要以資本品、產(chǎn)成品為主。

在上述貿(mào)易關(guān)系和產(chǎn)品結(jié)構(gòu)基礎(chǔ)上,RCEP對(duì)于區(qū)域內(nèi)90%商品零關(guān)稅的設(shè)定,貿(mào)易影響幾何?我們認(rèn)為核心邊際增量集中在日本,以及東盟、韓國的少數(shù)商品。

由于此前中國與東盟、韓國、澳大利亞、新西蘭等國已經(jīng)簽署過雙邊自貿(mào)協(xié)定,因此RCEP的邊際影響有限;而日本是該區(qū)域內(nèi)此前唯一沒有同中國簽署自貿(mào)協(xié)定的國家,因此中日兩國的關(guān)稅減讓安排是RCEP最大的亮點(diǎn)。

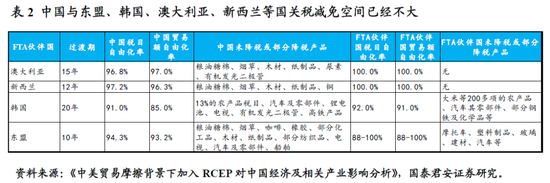

3.1. 除日本外的伙伴國:減讓增量在東盟、韓國,催化國內(nèi)產(chǎn)業(yè)外遷,提升中國原材料出口競爭力,同時(shí)為中國企業(yè)生產(chǎn)降低成本。

中國和韓國、澳大利亞分別于2015年6月簽署自由貿(mào)易協(xié)定,當(dāng)年12月即生效;而中國同東盟、新西蘭自由貿(mào)易協(xié)定歷史更為悠久,且過渡期均已結(jié)束,“中國-東盟”“中國-新西蘭”自由貿(mào)易區(qū)已基本建成。

1)第一,新西蘭、澳大利亞對(duì)中國進(jìn)口貨物均已實(shí)現(xiàn)或承諾在過渡期后實(shí)現(xiàn)100%零關(guān)稅,進(jìn)一步減讓空間不大。中新自貿(mào)協(xié)定到今年為止12年過渡期已結(jié)束,按照協(xié)議安排已經(jīng)實(shí)現(xiàn)對(duì)自中國進(jìn)口貨物100%零關(guān)稅。根據(jù)中國澳大利亞自貿(mào)協(xié)議安排,澳大利亞將在15年過渡期后實(shí)現(xiàn)對(duì)中國進(jìn)口貨物100%零關(guān)稅。因此,預(yù)計(jì)RCEP落地后澳新兩國對(duì)中國進(jìn)口關(guān)稅已無減讓空間。

2)第二,協(xié)議將促進(jìn)韓國與東盟對(duì)中國加大進(jìn)口農(nóng)產(chǎn)品、汽車和化工品等。韓國與東盟在與中國簽署自貿(mào)協(xié)定時(shí),出于對(duì)本國產(chǎn)業(yè)保護(hù)的需要,對(duì)自中國進(jìn)口的農(nóng)產(chǎn)品、汽車、鋼鐵、建材等產(chǎn)品仍保留一定程度的關(guān)稅。因此,預(yù)計(jì)RCEP落地后,這些出口產(chǎn)業(yè)的機(jī)遇將進(jìn)一步增大。

3)第三,長期將促進(jìn)國內(nèi)部分勞動(dòng)密集型產(chǎn)業(yè)轉(zhuǎn)移,短期沖擊非常有限。中國對(duì)上述國家和地區(qū)進(jìn)口貨物的關(guān)稅保留主要集中在農(nóng)業(yè)、食品飲料化工、木材和紙制品、化工以及紡織、家電、汽車等制造業(yè)。RCEP落地后,這些行業(yè)將進(jìn)一步受到來自澳新等農(nóng)業(yè)發(fā)達(dá)國家、以及東盟等勞動(dòng)力成本低廉國家進(jìn)口貨物的沖擊,但時(shí)間窗口有所差異。

東盟方面,RCEP下中國對(duì)東盟進(jìn)口產(chǎn)品關(guān)稅減讓的過渡期較短,例如服裝紡織產(chǎn)品均為立即執(zhí)行零關(guān)稅,因此更可能加速低附加值產(chǎn)業(yè)向東南亞外遷的進(jìn)程,但我們認(rèn)為這也將增加我國紡織品等原材料的競爭力,也為企業(yè)生產(chǎn)降低成本帶來利好;韓國與澳大利亞、新西蘭方面,中國對(duì)來自澳大利亞、新西蘭和韓國的農(nóng)產(chǎn)品進(jìn)口關(guān)稅減讓普遍設(shè)置了10年左右的過渡期,或?qū)⒉糠洲r(nóng)產(chǎn)品排除在關(guān)稅減讓范圍之外,因此農(nóng)業(yè)部門短期沖擊非常有限。

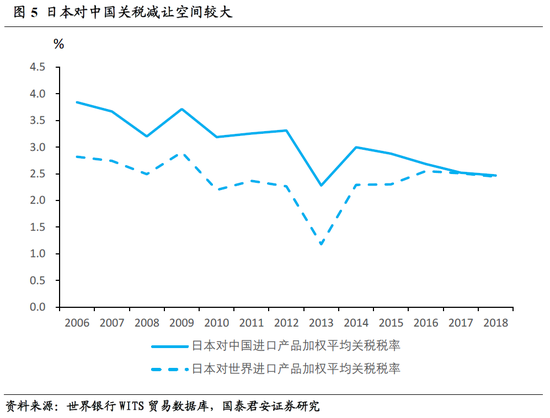

3.2. 與日本關(guān)稅減讓:短期利好集中在機(jī)電設(shè)備、汽車及零部件

此次RCEP落地最大的邊際貢獻(xiàn)是中國與日本達(dá)成的關(guān)稅減讓安排。日本是所有RCEP伙伴國中,此前唯一沒有和中國簽署自由貿(mào)易協(xié)定的國家。RCEP的簽署表明中日貿(mào)易成功抵御了中美貿(mào)易戰(zhàn)的政治不確定性和新冠肺炎疫情導(dǎo)致產(chǎn)業(yè)鏈供應(yīng)鏈不穩(wěn)定的雙重沖擊,可謂意義重大。

首先,日本對(duì)自中國進(jìn)口產(chǎn)品關(guān)稅稅率仍高于其對(duì)世界其他國家和地區(qū)的平均水平,RCEP簽署后關(guān)稅減讓空間相對(duì)較大。2006年至今,日本自中國進(jìn)口產(chǎn)品加權(quán)平均關(guān)稅稅率高于進(jìn)口自世界其他國家和地區(qū)產(chǎn)品的加權(quán)平均關(guān)稅稅率,但近年來這一差距在不斷縮小。截止2018年,日本對(duì)中國進(jìn)口產(chǎn)品關(guān)稅水平為2.47%,因此預(yù)計(jì)RCEP落地后,日本對(duì)中國將存在很大關(guān)稅減讓空間。

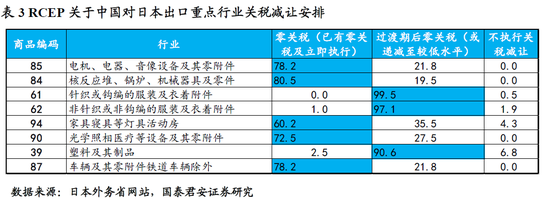

中國對(duì)日本出口行業(yè)關(guān)稅減讓以零關(guān)稅安排為主,短期內(nèi)重點(diǎn)相關(guān)行業(yè)將迎利好。例如,中國對(duì)日出口的電機(jī)電器、核反應(yīng)堆、鍋爐、車輛及其零附件、醫(yī)療設(shè)備等行業(yè)中70%-80%的商品將在RCEP簽署后立即實(shí)現(xiàn)零關(guān)稅,而服裝紡織、家具、塑料制品等行業(yè)幾乎全部產(chǎn)品將在過渡期后實(shí)現(xiàn)零關(guān)稅。預(yù)計(jì)短期內(nèi)能夠立即實(shí)現(xiàn)零關(guān)稅的行業(yè)將迎來利好。

中國自日進(jìn)口行業(yè)關(guān)稅安排以過渡期后零關(guān)稅為主,短期沖擊不明顯。中國對(duì)從日本進(jìn)口的核反應(yīng)堆、鍋爐、車輛及其零附件、光學(xué)照相和醫(yī)療設(shè)備以及部分化工產(chǎn)品普遍安排了10到15年關(guān)稅線性遞減的過渡期,預(yù)計(jì)RCEP落地后這些行業(yè)能有較為充足的時(shí)間進(jìn)行產(chǎn)業(yè)升級(jí)迭代,短期沖擊非常有限。

通過關(guān)稅角度的觀察,我們認(rèn)為RCEP的簽署落地將對(duì)中日貿(mào)易格局帶來顯著影響,對(duì)于中國出口電機(jī)、機(jī)械設(shè)備及零部件、塑料等化工品等帶來一定利好。同時(shí),對(duì)東盟、韓國出口的汽車、農(nóng)產(chǎn)品、化工品將進(jìn)一步受益,而由于關(guān)稅遞減安排,進(jìn)口角度的沖擊相對(duì)有限,但產(chǎn)業(yè)外遷的趨勢未來會(huì)進(jìn)一步加速。拉長期限來看,考慮關(guān)稅遞減安排,整個(gè)“十四五”期間對(duì)于國內(nèi)出口拉動(dòng)上,RCEP的核心利好集中在紡服、輕工、農(nóng)產(chǎn)品、汽車及零部件、機(jī)械設(shè)備相關(guān)。

(本文作者介紹:國泰君安研究所首席全球經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼