意見領袖丨陶金(蘇寧金融研究院宏觀經濟研究中心主任助理)

總體而言,中國經濟前期復蘇過程中的消費、服務業等薄弱部門正在逐步“接棒”工業和投資部門,而消費和服務業等部門的順周期特征更明顯,因而未來復蘇的可持續性也可能較強。

從11月16日公布的中國經濟數據來看,10月中國經濟延續了三季度溫和復蘇的態勢。與全球其他主要經濟體的低“W”型復蘇特征相比,中國經濟復蘇延續性更好,其經濟增速回升更像是“V”型。

總體而言,中國經濟前期復蘇過程中的消費、服務業等薄弱部門正在逐步“接棒”工業和投資部門,而消費和服務業等部門的順周期特征更明顯,因而未來復蘇的可持續性也可能較強。

生產端增長的邏輯轉換比較順利

在生產端,10月PMI數據顯示制造業和服務業均處于景氣區間,工業增加值在三季度已經恢復至去年同期水平。10月規模以上工業增加值同比實際增長6.9%,略高于預期(6.3%),與上月持平,可以說已經完全恢復了常態。

疫情以來,工業部門的復蘇經歷了三個邏輯轉換:

一是一季度開始的政策推動下的疫后迅速復工復產,率先從供給端修復工業活動;

二是二季度以來信貸政策持續處于較為寬松的狀態,減稅降費政策力度也沒有減退,現金流和資金壓力始終保持較低水平;

三是房地產和基建產業鏈拉動工業制造業的持續復蘇,制造業盈利情況持續改善。

未來,隨著補庫周期進入平穩狀態、投資活動回暖,工業部門復蘇有望進入年內第四輪邏輯轉換,即內生性的復蘇。內生性復蘇,主要指的是外生性疫情沖擊逐步消退和大規模政策刺激逐步退出后,經濟基于周期波動的自身修復,在常態化、相機抉擇的政策變化中逐步重新達成更高水平的均衡。

消費復蘇的癥結點仍是結構分化

在消費領域,10月份社會消費品零售總額同比增長4.3%,增速比上月加快1.0個百分點,但依然低于預期(5.2%)。難能可貴的是,10月餐飲收入4372億元,同比增長0.8%,增速年內首次轉正。

不過,由于去年高基數和防疫措施并未明顯放松等原因,限額以下的終端消費同比重回負值,為消費持續復蘇打上了一層陰霾,消費對前期的逆周期對沖政策并不敏感,這也是其復蘇速度較慢的原因。不過,作為順周期變量,消費復蘇的可持續性是有保證的,不過每個月恢復的幅度可能并不會很大。

當然,10月、11月的消費,分別受到節假日和雙11等季節性因素支撐,增長速度加快。同時,就業情況也在繼續改善,收入增加能夠支撐一部分消費的修復。1-10月份,全國城鎮新增就業1009萬人,提前完成全年目標任務(900萬)。10月份,全國城鎮調查失業率為5.3%,比9月份下降0.1個百分點。總的來看,預計全年社零總額同比有望達到-3%至-2.7%左右的水平。

投資有望在四季度繼續回升

在投資領域,1-10月全國固定資產投資同比增長1.8%,符合預期,增速比1-9月提高1.0個百分點。其中,房地產投資繼續處于擴張區間,1-10月全國房地產開發投資同比增長6.3%,增速比1-9月提高0.7個百分點;1-10月制造業投資同比-5.3%,比1-9月回升0.8個百分點;基建投資在上月轉正后繼續增長,1-10月累計同比0.7%。

對于制造業和基建這兩個復蘇速度較慢的投資活動,我們認為:

(1)前期制造業投資活動低迷,與企業對經濟前景悲觀、投資意愿弱直接相關,但房地產和基建產業鏈復蘇帶動了很多制造業企業盈利的改善,也帶來工業企業補庫存的投資,當盈利能夠持續時,更長期的固定資產投資也是可期的。從企業中長期貸款連月明顯增加的情況來看,未來制造業投資活動持續回暖也是可期的。

(2)10月財政存款明顯增加,反映了可能存在一定程度的財政存款淤積現象,但若加快疏通資金下撥渠道,反而能夠為基建提供較前期更充裕的項目資金。預計基建投資的同比增速回暖速度有可能加快,全年可能達到3%左右。不過需要注意的是,北方進入冬天后,對基建實物工作量的影響會愈加明顯,一定程度上限制基建項目開展。

RCEP帶來的重大貿易利好

在外貿領域,10月進出口延續三季度良好態勢,成為中國經濟持續復蘇過程中的重要亮點(具體分析參見《10月中國外貿數據揭示的全球經濟真相》)。更重要的是,中國對東盟、歐盟、美國、日本和韓國等前五大貿易伙伴進出口均增長。其中,東盟為中國第一大貿易伙伴,中國與東盟貿易總值3.79萬億元,增長7%。

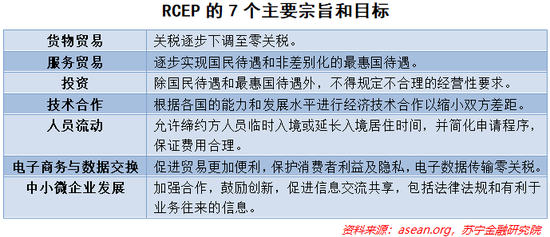

在東盟成為中國最大貿易伙伴幾個月后,傳來了更大的好消息。經歷8年談判,15國(東盟10國、中、日、韓、澳達利亞和新西蘭)形成的區域全面經濟合作伙伴關系(RCEP)正式成立。RCEP成員國覆蓋22億人口,約占世界總人口的30%,15個成員國2019年GDP規模達25.6萬億美元,占全球經濟總量的29.3%,區域內貿易額10.4萬億美元,占全球貿易總額的27.4%。在全球最大自貿區內,預計所有國家中至少90%的商品將獲得零關稅,產品價格和交易成本的下降,將促使區域內的自由貿易大幅度增加,考慮到RCEP的經濟和貿易規模,貿易領域能夠增加的絕對規模將不可限量。

此外,可能對于中國意義更大的是,中國和日本兩國首次形成了關稅互惠的自貿區關系,只不過這些是在RCEP框架內。在這之前,中國分別和東盟、韓國、澳大利亞和新西蘭都簽訂了雙邊自貿區協定,就是沒有與日本簽訂相關貿易協定。這種改變將進一步促進中日、中日韓之間的貿易關系,推動三國之間的貿易往來。

由于日本對中國出口日本的大部分商品已經實施了零關稅或征收很低的關稅,因此RCEP更多促進的是中國對來自日本的進口,這對于中日經貿關系甚至政治關系的改善是有益的,對全球貿易也能夠起到穩定作用。更重要的是,促進中國自日本的商品和技術的引進,還可以加強中國在全球產業鏈分工中的地位和韌性,對于外部環境不斷惡化的中國而言,是一個繼續深化全球化進程的重要突破口。

(本文作者介紹:蘇寧金融研究院高級研究員,經濟學博士,專注研究宏觀經濟、大類資產配置等領域)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。