文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 任澤平、石玲玲、王孟嫫、華炎雪

事件

1、中國10月末社會(huì)融資規(guī)模存量為281.28萬億元,同比增長(zhǎng)13.7%,前值13.5%。10月M2同比增長(zhǎng)10.5%,預(yù)期10.8%,前值10.9%。10月社會(huì)融資規(guī)模增量為1.42萬億元,比上年同期多5493億元。10月新增人民幣貸款6898億元,預(yù)期7942.9億元,前值19171億元。

2、10月CPI同比0.5%,前值1.7%。PPI同比-2.1%,前值-2.1%。

解讀

1、10月金融和物價(jià)數(shù)據(jù)呈以下六大特點(diǎn)和趨勢(shì):

近期M2高增,CPI回落、PPI負(fù)增長(zhǎng),數(shù)據(jù)分化值得重視,不宜對(duì)經(jīng)濟(jì)形勢(shì)盲目樂觀。貨幣政策應(yīng)保持觀察,逐步正常化,財(cái)政政策適當(dāng)發(fā)力。

1)當(dāng)前經(jīng)濟(jì)恢復(fù)基礎(chǔ)并不牢固,不宜對(duì)經(jīng)濟(jì)形勢(shì)盲目樂觀。2020年3月以來經(jīng)濟(jì)恢復(fù)超預(yù)期,三駕馬車中投資和出口高增,彌補(bǔ)消費(fèi)不足。但展望2021年,就業(yè)和收入低迷,投資面臨回落壓力,出口高增難持續(xù),消費(fèi)回升難以完全對(duì)沖。

2020年三駕馬車,簡(jiǎn)單講,就是出口超預(yù)期彌補(bǔ)了消費(fèi)低迷,投資承擔(dān)了逆周期調(diào)節(jié)作用。但是近幾個(gè)月10%左右的出口增速是不正常的、不可持續(xù)的,主要拉動(dòng)力量是防疫物資出口、居家辦公帶來的“宅經(jīng)濟(jì)”產(chǎn)品出口以及2-3季度歐美深陷疫情帶來的中國生產(chǎn)替代效應(yīng)。隨著歐美疫情逐步緩解、經(jīng)濟(jì)逐步恢復(fù)、疫苗大面積使用,未來中國出口高增長(zhǎng)的可持續(xù)性存疑。投資、出口高增可持續(xù)性存疑,就業(yè)和居民收入依然低迷,消費(fèi)回升難以對(duì)沖其他兩駕馬車的面臨回落壓力。

2)拿掉豬以后重回通縮,物價(jià)低迷或是2021年主線。豬周期下行,拖累CPI回落;PPI持續(xù)低迷,回升動(dòng)力偏弱。

3)M2高增長(zhǎng),主因3-10月財(cái)政部門加杠桿,財(cái)政投放節(jié)奏和力度加大,企業(yè)和居民部門杠桿基本保持穩(wěn)定。由于政府收入壓力大和經(jīng)濟(jì)恢復(fù),財(cái)政投放和基建恢復(fù)力度將逐步減弱。

4)社融層面,10月存量社融增速13.7%再創(chuàng)新高,但逆周期調(diào)節(jié)力度減弱,5-6月寬松政策調(diào)整的滯后效應(yīng)逐步顯現(xiàn)。信貸延續(xù)小幅多增,企業(yè)和居民杠桿基本平穩(wěn)。

5)貨幣政策宜保持觀察。總量層面,結(jié)構(gòu)性寬松和結(jié)構(gòu)性收緊并存,長(zhǎng)期趨于正常化。結(jié)構(gòu)層面,流動(dòng)性精準(zhǔn)投向基建和實(shí)體經(jīng)濟(jì),尤其受疫情影響嚴(yán)重的行業(yè)、中小微、民企、制造業(yè)、高新技術(shù)等領(lǐng)域。

重視就業(yè),宏觀上是數(shù)據(jù),微觀上是多少家庭的悲歡離合。

6)財(cái)政政策適當(dāng)發(fā)力。雙循環(huán)的三大抓手:新基建、城市群和放開生育。

新基建是實(shí)現(xiàn)穩(wěn)增長(zhǎng)、寬信用和促創(chuàng)新的重要抓手。對(duì)于擴(kuò)大內(nèi)需、實(shí)現(xiàn)雙循環(huán),財(cái)政政策和貨幣政策應(yīng)相互配合。中央加快啟動(dòng)以“新基建”領(lǐng)銜的一攬子宏觀對(duì)沖方案,新基建兼顧短期擴(kuò)大有效需求和長(zhǎng)期擴(kuò)大有效供給,兼具穩(wěn)增長(zhǎng)、穩(wěn)就業(yè)、調(diào)結(jié)構(gòu)、促創(chuàng)新、惠民生的綜合性重大作用,我們長(zhǎng)期旗幟鮮明倡導(dǎo)“新基建”。

2、拿掉豬以后重回通縮,物價(jià)低迷或是2021年主線。豬周期下行,拖累CPI回落;PPI持續(xù)低迷,回升動(dòng)力減弱。

豬周期下行拖累CPI回落。10月CPI同比上漲0.5%,較上月回落1.2個(gè)百分點(diǎn);環(huán)比下降0.3%,較上月下降0.5個(gè)百分點(diǎn)。食品價(jià)格由上月上漲0.4%轉(zhuǎn)為下降1.8%,影響CPI下降約0.41個(gè)百分點(diǎn)。其中,生豬產(chǎn)能持續(xù)恢復(fù),豬肉供給持續(xù)改善,價(jià)格環(huán)比下降7.0%,降幅較上月擴(kuò)大5.4個(gè)百分點(diǎn)。非食品中,國慶中秋假期居民出行增多,飛機(jī)票、賓館住宿和旅游價(jià)格分別環(huán)比上漲9.4%、4.1%和2.8%。

PPI持續(xù)低迷。10月PPI下降2.1%,與上月持平。受國際原油價(jià)格震蕩下行影響,石油和天然氣開采業(yè)價(jià)格下降4.9%,石油、煤炭及其他燃料加工業(yè)價(jià)格下降1.6%。此外,有色金屬冶煉和壓延加工業(yè)、黑色金屬冶煉和壓延加工業(yè)價(jià)格分別下降0.3%和0.1%。但受氣溫下降供暖需求逐漸增加,煤炭開采和洗選業(yè)、燃?xì)馍a(chǎn)和供應(yīng)業(yè)價(jià)格分別上漲2.1%和0.4%;化學(xué)原料和化學(xué)制品制造業(yè)價(jià)格上漲1.1%。

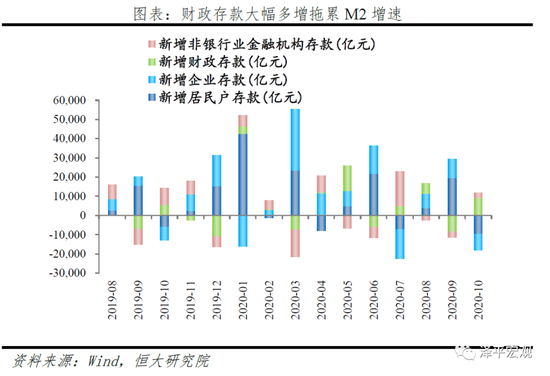

3、2020年M2高增長(zhǎng),3-10月主要是財(cái)政部門加杠桿,財(cái)政投放節(jié)奏和力度加大,企業(yè)和居民部門杠桿基本保持穩(wěn)定。

10月M2同比增速10.5%,環(huán)比回落0.4個(gè)百分點(diǎn)。銀行信貸投放力度邊際下降,疊加10月集中繳稅、政府債大量發(fā)行,財(cái)政存款同比環(huán)比均大幅多增,拖累M2增速。從結(jié)構(gòu)來看,1)企業(yè)存款減少8642億元,同比多減1649億元,居民存款減少9569億元,同比多減3557億元。一方面10月為繳稅大月,居民及企業(yè)存款向財(cái)政存款轉(zhuǎn)化。另一方面,季初銀行將一般存款重新轉(zhuǎn)化為理財(cái),居民企業(yè)存款向非銀存款轉(zhuǎn)化。2)財(cái)政存款大幅增加9050億元,同比多增3499億元,主因10月集中繳稅、政府債發(fā)行繳款,也反應(yīng)出年末財(cái)政投放力度低于預(yù)期。3)非銀金融機(jī)構(gòu)存款增加2918億元,環(huán)比大幅多增6095億元,主要為季節(jié)性變化。由于政府收入壓力大和經(jīng)濟(jì)恢復(fù),財(cái)政投放和基建恢復(fù)力度將逐步減弱。

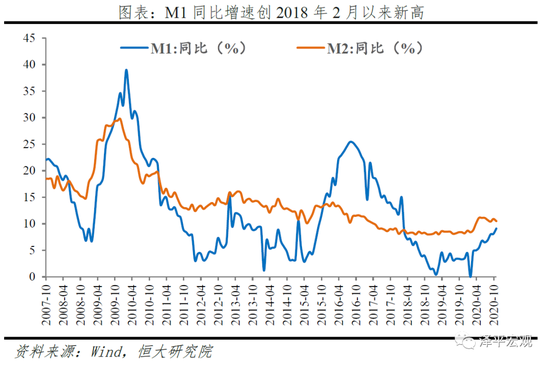

M1同比增速9.1%,環(huán)比大幅提升1個(gè)百分點(diǎn),創(chuàng)2018年2月以來新高,交易性需求持續(xù)恢復(fù),實(shí)體經(jīng)濟(jì)活躍度繼續(xù)上升。

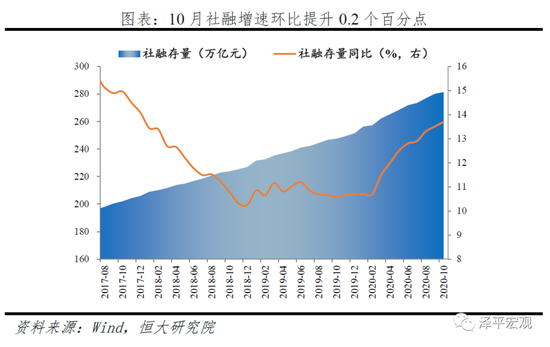

4、總量層面,10月存量社融增速13.7%再創(chuàng)新高,但寬信用逐漸步入尾聲。

10月社融增速13.7%,環(huán)比提升0.2個(gè)百分點(diǎn),再創(chuàng)新高,為2018年1月以來最高點(diǎn)。10月新增社會(huì)融資規(guī)模1.42萬億元,同比多增5493億元,同比增速13.7%,環(huán)比提升0.2個(gè)百分點(diǎn),連續(xù)8個(gè)月提升。

下半年以來,政府部門加杠桿是寬信用主力,隨著地方政府債基本發(fā)行完畢,寬信用步入尾聲。經(jīng)濟(jì)恢復(fù)的主力由地產(chǎn)、基建向制造業(yè)、消費(fèi)切換,但順周期部門動(dòng)能不足。社融的主力支撐由政府部門加杠桿向?qū)嶓w部門投融資需求改善切換,拉力將明顯減弱。逆周期調(diào)節(jié)力度減弱,5-6月貨幣財(cái)政政策調(diào)整的滯后效應(yīng)將逐步顯現(xiàn),社融增速將由前期的快速上行轉(zhuǎn)向高位筑頂、逐步回落。貨幣政策應(yīng)保持穩(wěn)定,不宜對(duì)經(jīng)濟(jì)形勢(shì)盲目樂觀。

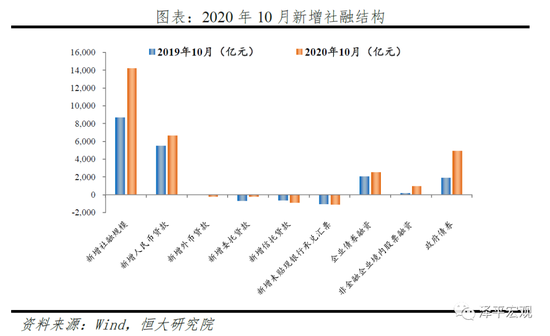

5、結(jié)構(gòu)層面,財(cái)政部門加杠桿,政府債券、人民幣貸款延續(xù)多增。

其他融資方面,10月政府債券同比多增3060億元。10月新增政府債券融資4931億元,同比多增3060億元,地方政府專項(xiàng)債及一般債均已基本發(fā)行完畢。國債剩余額度將在11-12月發(fā)行,11-12月政府債券仍將是社融最主要的支撐項(xiàng)。

表內(nèi)融資方面,信貸同比延續(xù)多增,實(shí)體經(jīng)濟(jì)需求繼續(xù)恢復(fù)。10月新增人民幣貸款6663億元,同比多增1193億元,企業(yè)及居民中長(zhǎng)期貸款仍是主要支撐。

表外融資方面,非標(biāo)壓降節(jié)奏加快。10月表外融資減少2138億元,同比小幅少減206億元。其中,未貼現(xiàn)承兌匯票、信托貸款、委托貸款分別同比少減493億元、多減251億元、多減36億元。監(jiān)管整治金融亂象態(tài)度明確,疊加四季度信托到期量大,預(yù)計(jì)11-12月非標(biāo)壓降仍將構(gòu)成社融主要的拖累項(xiàng)。

直接融資方面,股票融資維持高位,企業(yè)債券融資同比環(huán)比均現(xiàn)回升。10月新增企業(yè)債券融資2522億元,同比、環(huán)比分別多增490億元、多增1110億元。10月新增股票融資927億元,同比大幅多增747億元,股市月內(nèi)調(diào)整,但前期創(chuàng)業(yè)板注冊(cè)制落地、股市交易熱度仍存,帶動(dòng)股票融資繼續(xù)維持高位。

6、信貸擴(kuò)張節(jié)奏平穩(wěn),金融機(jī)構(gòu)貸款繼續(xù)小幅多增。

10月金融機(jī)構(gòu)口徑信貸同比微增285億元。10月金融機(jī)構(gòu)口徑新增人民幣貸款6898億元,同比微增285億元,延續(xù)6月以來的小幅多增態(tài)勢(shì),實(shí)體經(jīng)濟(jì)需求持續(xù)恢復(fù)。

一方面,寬信用力度邊際放緩,央行維持資金面緊平衡狀態(tài),金融機(jī)構(gòu)在超儲(chǔ)率低位、壓降結(jié)構(gòu)性存款背景下負(fù)債端承壓,多重因素制約信用派生節(jié)奏,信貸同比僅小幅多增。另一方面,季初銀行信貸投放力度下降,信貸環(huán)比呈現(xiàn)季節(jié)性回落。

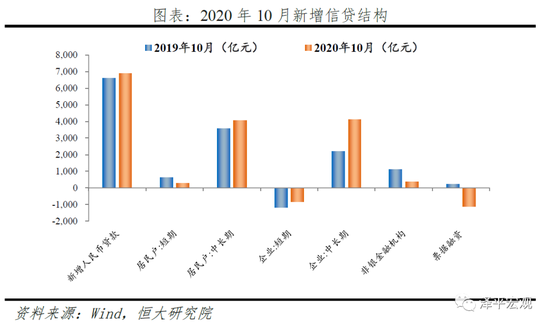

7、信貸結(jié)構(gòu)層面,企業(yè)和居民杠桿基本平穩(wěn)。

企業(yè)貸款方面,制造業(yè)投資加快恢復(fù)帶動(dòng)實(shí)體投融資需求回升,企業(yè)中長(zhǎng)期貸款占比保持高位。10月新增企業(yè)貸款2335億元,同比多增1073億元。短期貸款、中長(zhǎng)期貸款、票據(jù)融資分別多增341億元、多增1897億元、多減1338億元。監(jiān)管層打擊空轉(zhuǎn)套利、壓降結(jié)構(gòu)性存款,疊加負(fù)債端承壓背景下銀行主動(dòng)壓縮票據(jù)、為中長(zhǎng)期信貸騰挪額度,票據(jù)延續(xù)6月以來的壓降態(tài)勢(shì)。企業(yè)中長(zhǎng)期貸款占新增信貸比重維持在59.6%的高位,下半年以來信貸結(jié)構(gòu)明顯改善。一方面,監(jiān)管考核制造業(yè)中長(zhǎng)期貸款占比,另一方面,制造業(yè)投資加快恢復(fù),出口持續(xù)超預(yù)期,基建項(xiàng)目帶動(dòng)配套貸款,實(shí)體經(jīng)濟(jì)投融資需求繼續(xù)回暖。

居民貸款層面,短期與中長(zhǎng)期貸款均多增。10月新增居民貸款4331億元,同比微增121億元。其中,短期貸款新增272億元,同比少增351億元。中長(zhǎng)期貸款新增4059億元,同比小幅多增472億元。隨著地產(chǎn)調(diào)控政策邊際收緊,銀行控制涉房信貸,10月房地產(chǎn)銷售市場(chǎng)熱度繼續(xù)回落,居民中長(zhǎng)期貸款多增量已由7月的1650億元明顯回落至472億元。

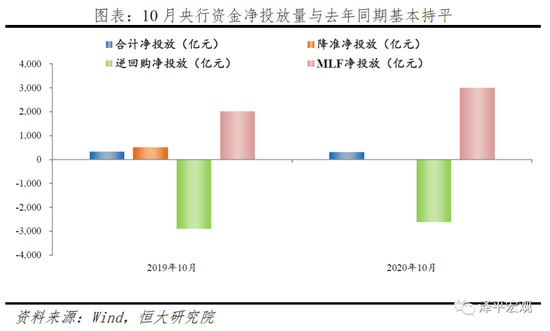

8、流動(dòng)性層面,10月公開市場(chǎng)操作資金投放力度與去年同期基本持平。但政府債券發(fā)行、集中繳稅、IPO打新、“雙11”提升備付金需求,資金面仍處緊平衡狀態(tài)。

10月央行資金投放力度與2019年同期基本持平。1)公開市場(chǎng)操作(不含降準(zhǔn))來看,10月央行繼續(xù)通過公開市場(chǎng)操作熨平政府債放量發(fā)行、繳稅繳款帶來的資金面波動(dòng),MLF連續(xù)3個(gè)月超量續(xù)作,累計(jì)凈投放流動(dòng)性309億元,小幅高于去年同期。2)公開市場(chǎng)操作(包含降準(zhǔn))來看,10月央行流動(dòng)性投放與2019年同期水平(凈投放326億元)基本持平。

10月政府債券大量發(fā)行、財(cái)政集中繳稅、IPO打新、臨近“雙11”銀行提升備付金,多重因素共同導(dǎo)致資金擾動(dòng),資金面仍處緊平衡狀態(tài)。1)DR007、R007月均值分別上行7BP、16BP至2.24%、2.54%,10月末二者分別上行至2.59%、3.37%的高位。超儲(chǔ)率低位、監(jiān)管壓降結(jié)構(gòu)性存款、銀行負(fù)債端承壓背景下,中小銀行減少對(duì)非銀融出,流動(dòng)性分層加劇,10月最后一周,R007與DR007利差持續(xù)處于近70BP的高位水平。2)1年期、10年期國債收益率月均值均上行近10BP。3)1年期高等級(jí)同業(yè)存單到期收益率上行10BP,結(jié)構(gòu)性存款壓降,疊加10月同業(yè)存單大量到期,銀行負(fù)債端仍然承壓。

9、展望未來,貨幣政策宜保持觀察,財(cái)政政策適當(dāng)發(fā)力。

貨幣政策來看,總量層面,結(jié)構(gòu)性寬松和結(jié)構(gòu)性收緊并存,長(zhǎng)期趨于正常化。結(jié)構(gòu)層面,流動(dòng)性精準(zhǔn)投向基建和實(shí)體經(jīng)濟(jì),尤其受疫情影響嚴(yán)重的行業(yè)、中小微、民企、制造業(yè)、高新技術(shù)等領(lǐng)域。

雙循環(huán)的三大抓手:新基建、城市群和放開生育。

新基建是實(shí)現(xiàn)穩(wěn)增長(zhǎng)、寬信用和促創(chuàng)新的重要抓手。對(duì)于擴(kuò)大內(nèi)需、實(shí)現(xiàn)雙循環(huán),財(cái)政政策和貨幣政策應(yīng)相互配合。中央加快啟動(dòng)以“新基建”領(lǐng)銜的一攬子宏觀對(duì)沖方案,新基建兼顧短期擴(kuò)大有效需求和長(zhǎng)期擴(kuò)大有效供給,兼具穩(wěn)增長(zhǎng)、穩(wěn)就業(yè)、調(diào)結(jié)構(gòu)、促創(chuàng)新、惠民生的綜合性重大作用,我們長(zhǎng)期旗幟鮮明倡導(dǎo)“新基建”。

(本文作者介紹:恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長(zhǎng)。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長(zhǎng)。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼