文/新浪財經意見領袖專欄作家 林采宜、 胡奕葦

從中長期起來看,支撐房地產市場繁榮的基礎是人口增長(包括自然增長和移民加入)居民收入增長,從短期來看,是鼓勵居民購房的信貸政策(住房公積金貸款及其他低利率房貸)和稅收政策(如購房退稅等)的投資動力。

就中國而言,人口老齡化伴隨著收入增速下降將抑制居民的置業需求,與此同時,“房住不炒”的政策和房地產稅的預期將抑制房地產投資需求,中長期看,中國房地產的盛夏已經時日無多。

一、人口和收入是支撐房地產市場長期繁榮的基礎

一般而言,房價上漲的驅動因素通常分為兩類:①由人口增加和收入增長驅動的居住需求;②由貨幣政策和稅收政策推動的投資動力。

1. 美國60年房地產繁榮的原因

二戰結束后,美國房地產業經歷了近60年的平穩發展[注1], 人口增長是支撐房價長期上行的基礎。二戰后的嬰兒潮一代在70-80年代成家立業,這一時期美國青壯年人口規模和增長率均為二十世紀的高峰,25至44歲人口增長率從年均0.3%[1970年前的增長率]提升至其后20年的年均2.7%,人口的自然增長形成對住房的巨大需求。二十年后,到了2000年,他們的下一代長大成人,中青年人口規模再次出現一次小幅上升,兩次婚育人口增長高峰均伴隨著3至9年后住房價格的顯著上行。

此外,居民收入的變化也是影響房價的重要因素。最近三十年(1990-2020)的數據顯示:美國的房價指數和居民收入水平的變化呈現明顯的同步性。

除了人口和收入以外,貨幣政策和金融環境也是影響房價的重要因素。

上個世紀60年代以來,美國每個住房銷量高峰背后均是聯邦基金利率的明顯下調。進入90年代后,雖然25-44歲的青壯年人口增速放緩[ 進入21世紀后年均增長低至-0.06%],但貨幣寬松和一系列住房貸款優惠政策催生的投資需求依然在支撐美國的房價持續走強。尤其是2000年互聯網泡沫破滅后,美聯儲先后12次降息,把聯邦基金利率從6.5%下調至1.75%,極大地刺激了住房銷售,導致房價指數創下六十年新高。寬松的貨幣政策激發的投資性需求也是促進地產繁榮甚至催生地產泡沫的重要因素。

除了寬松的貨幣政策以外,寬松的信貸政策和高度金融化也是催生地產需求的重要因素。例如低首付甚至零首付的住房按揭政策。聯邦住房金融局設置較低的房貸首付比例,并通過眾多保險機構的首付減免政策進一步降低實際首付比例,例如,兩房規定的美國合規房貸首付比例名義上為20%,實際購買FHA保險可降低至3.5%,VA等機構提供的房貸保險更能使符合條件的購買者零首付獲得住房貸款。

2000年后的美國75個城市的住房貸款實際平均首付比例中位數不超過10%[最高的城市不過25%]。

信用一再下沉導致房屋貸款發放機構的風險敞口不斷擴大,此時房貸金融化高度發達的市場在幫助放貸機構回籠流動性、轉移風險的過程中扮演了重要的角色。70年代房地美和吉利美成立,其后20年內MBS和CMO的發行規模翻10倍有余,2001至2007年房地產泡沫時期美國住房抵押貸款債券總發行量最高擴大近一倍,其中非機構發行量年均增長68%。房貸金融化形成的風險轉移機制進一步刺激信貸機構肆無忌憚地貸款發放的門檻,擴大房貸的規模。

2. 日本“失去的二十年”

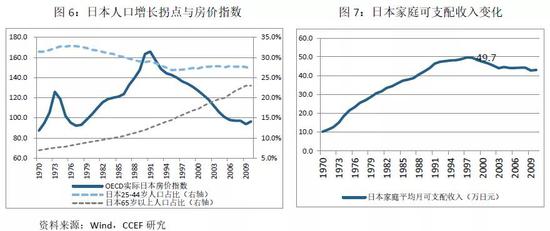

1950至1975年,日本實現了城市化率從30%到76%的飛躍,家庭可支配收入年均增長12%,與此同時,青壯年人口占比上升,社會置業需求大幅增加,三個因素共同帶動房價指數于1973年達到周期頂峰。隨后人口結構出現拐點,25-44歲的青壯年人口比例自1976年(最高峰32.9%)開始逐年回落,而同期老齡人口年均增速卻1.9%提高到3.4%,家庭可支配收入1998年到達近50萬日元的峰值,之后保持年均0.05%的極低增速,購房需求相應受到壓制。整體而言,人口與收入的增長助推了日本70年代的房地產繁榮,而老齡化和收入增速下降是90年代房價泡沫破滅及后來房地產發展持續低迷的主要原因。

與美國不同,日本的主流住房貸款首付比例維持在10%-30%的水平,抵押支持證券在二級市場的流通有嚴格限制,且當時日本的金融市場制度不支持住房抵押貸款原始債權人轉移信貸風險,這使得日本無法像美國一樣通過鼓勵低信用人群購房的方式維持房地產景氣。在居民置業需求回落的情況下,80年代后期,為抑制《廣場協議》簽訂后日元過快升值,日本央行多次下調再貼現率,長期貸款利率亦隨之下降至1987年4.9%的最低位,疊加實體經濟利潤率不斷下滑,導致大量企業資金涌入地產投機領域,推動90年代的地價飛漲。投機需求在推動房價上行的同時加劇泡沫化,1989年起日本收緊貨幣政策,上調基準利率,房價泡沫終于破滅。

二、中國的房地產市場還能繁榮多久?

實證數據顯示,推動房價長期上漲的根本因素是人口增長、城鎮化進程和居民收入水平的提高。當上述變量發生變化時,通過寬松貨幣或寬松信用政策也能釋放一定規模的購房需求,刺激地產繁榮。

2005年至今,我國房地產市場的繁榮也是來自于以下因素的推動:①城鎮化率提高。2007和2010年,城鎮化率從40%快速提升至60%,勞動力向一、二線城市流動,城市25至44歲的青壯年人口增加,大幅提高住房需求;②居民收入增長。2015年前我國居民可支配收入同比增長維持在12%左右,之所下滑至8%左右。③ M2增速提高,寬松的大環境導致房地產升溫(房價指數往往滯后于貨幣超發1至3個季度出現高速上漲);

近二十年來,房地產業雖有周期波動,但總體上處于景氣狀態。根據地產行業發展的經驗數據,在經濟增速下行的大趨勢下,中國房地產業盛夏已經時日有限。

1. 人口老齡化伴隨著收入增速下降將抑制居民的置業需求

2015年以來,我國的青壯年人口連續五年出現負增長,而老齡人口數量卻不斷攀升[過去八年中增速保持在4.4%的高位]。與此同時,我國的平均城鎮化率超過60%,尤其過去15年中房價漲幅領跑的幾乎所有一、二線城市都已超過70%,其中一半城市的城鎮化率已超過80%,后續進一步提高的空間非常有限[注2]。此外,居民可支配收入增速從2012年前的年均12%回落至近五年的8%。

2. “房住不炒”的政策和房地產稅的預期將抑制房地產投資需求

從政策角度看,在“房住不炒”的核心原則下,全國各主要城市限貸政策不太會出現大幅“松綁”。自2018年以來,首套房首付比例30%、二套房首付比例普遍不低于40%的主流規則也不會有過多放寬。在住房信貸金融化渠道有限的情況下,這些政策有效抑制了低信用、低收入群體的貸款購房需求。

與此同時,2018年以來,房地產稅立法一直劍在弦上,影響著投資者對未來房屋資產的持有成本的上升預期。

在上述兩項政策的約束下,流動性因素對住宅供求的影響已經十分有限。更何況疫情影響強度淡化之后,2021年全球貨幣政策都傾向于從寬松走向常規化,中國也不會例外。

注釋:

[1] 其中1979年和1989年前后出現過兩次較為明顯的短期波動。

[2] 日本城鎮化率從60%提高到70%歷時9年,而從70%到80%歷時30余年。照此進程,預計未來中國可釋放的住房需求相較過去將被進一步壓縮。

(本文作者介紹:中國首席經濟學家論壇研究院副院長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。