文/新浪財經意見領袖專欄作家 趙建(西澤研究院院長)

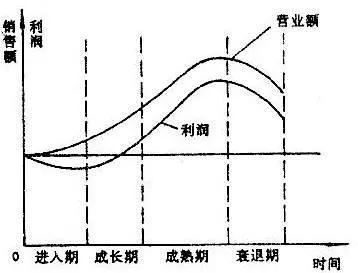

我們必須正視一個事實,那就是傳統信貸產業進入了一個衰退期,表現為:一般存款不足、對高信用客戶的過度依賴、抵押品的過度使用(導致抵押品價格泡沫)、攬儲與利息價格戰、客戶下沉、行業加速分化、資產質量惡化,以及金融機構的要素冗余與產能過剩等。

為節約成本而加深的產業鏈精細化,即按照比較優勢層層延展和細化的專業分工,也在金融產業鏈上開啟。典型的表現就是傳統金融機構不斷將業務外包給第三方,因為他們自己做由于各方面原因缺乏效率和不經濟。這也暗含著新舊信貸周期交接的信息。

由此傳統金融機構的專業功能,將因為產業周期末端的殘酷競爭和新技術的應用而逐漸被解構。由體制、規模和甲方位置形成的種種優勢滋生的傲慢和偏見,加上嚴監管和越來越緊的經營約束,形成了官僚化、機關化的精神內卷——不出事和守成思維的蔓延、風險偏好的大幅降低、創新動力的快速衰落,最終核心的功能在不斷外包化的過程中自身的價值將一再弱化直至虛無。

但這不是結束,而是新一輪以數據資產取代抵押資產的信貸產業周期的開始。抵押品的缺乏、房地產風險的監管限制,讓傳統金融機構過度擁擠的尋找政府信用,但以平臺地方債為主的政府剛兌信用周期還能堅持多久?

我們的擔心并不是空穴來風。最近兩年,防風險攻堅戰、嚴監管和金融供給側改革以來,大型債務集團和金融機構資產負債的騰挪空間變得逼仄,先是民營債務集團的破產,繼而一些高杠桿上市公司的重組,今年一些大型國企和地方平臺的信用債、城投債屢屢違約。剛兌的信仰正在破滅,債務大爆炸后的資產負債表冷寂早晚要到來。但具體的時間點可能還會延后,這取決于中國特色的政府政策資源空間置換市場周期時間的能力。

并不是某種悲觀主義或過度焦慮及渲染,這不過是任何產業都要面臨的產業生命周期現象,金融業也要面對而且早晚要面對。只不過,滯后的市場化、金融企業的特殊性(不允許隨便破產)和國家意志的干預及剛兌,延緩了這一進程。當金融異化為財政,商業銀行開始執行國家的信貸政策支持地方政府和國有企業及大量公益項目的時候,那么這一過程還會被一再延續。

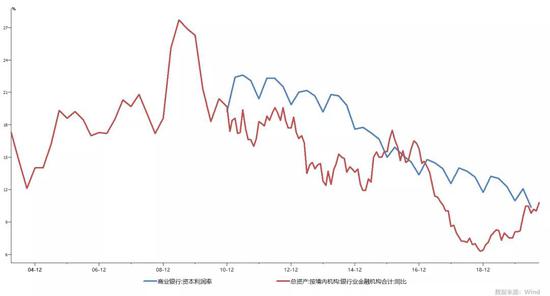

商業銀行的ROE正在回歸成熟期水平

想想看,國家資產負債表的兩端,一手國有銀行,一手國有企業,終極所有權上都是國家的,左口袋和右口袋的問題,債權債務關系穿透到底,基于終極產權的資產負債表并表后,債權人和債務人竟然是同一個主體——國家。這樣的關系保證了債務膨脹和銀行等傳統金融產能的存續而不被市場化清算。

或者說這是基于中國特色的金融體制的超級MMT——如果商業銀行的信貸為平臺、事業單位和國企等廣義財政所用,以國家隱性擔保作為發行錨,那么M2是不是也可以看做鑄幣稅?這樣的國家信用——一個國家最核心的資源之一,如果一直作為一種常態濫用,那么最終的宏觀后果是什么?房價泡沫已經肆虐,衡量日常成本的通脹壓力越來越大,很多矛盾和風險可能正在向更復雜的非經濟金融領域蔓延。

但是金融業持續繁榮的這一特有現象,讓一些傳統金融機構產生了某種幻覺。他們習慣了旱澇保收、有驚無險的僥幸,習慣了體制內和甲方的優越感,習慣了高于一般水平的薪酬待遇,但對自己真正的價值缺乏足夠清醒的認知。也沒有意識到,社會和監管層對他們的專業能力和與時俱進的水平并不滿意;更可能沒有意識到,產業周期的清算早晚到來。金融從業時間較長的老銀行人應該還記得,二十多年前上一輪金融產業周期清算時的慘烈。

一個高熵增系統的維系,不過是通過結構分層,用基層的剩余價值來補貼維系上層的熵增。這個從銀行普通員工的越來越大的KPI壓力、越來越高的流失率及越來越低的工資等能窺見端倪。

一個傳統的信貸周期正在走向黃昏,但基于數字化生活生產的數字風控信貸生產模式正在快速崛起。如果所有的活動都在網上留下了數據,那么這些數據形成的可計算的信號傳遞對信息不對稱的消解,賦予了數字同房地產一樣的抵押信用能力,同地方政府一樣的主體信用能力。這就是數字經濟時代即將開啟的新的一輪信貸產業周期。基于這種邏輯,螞蟻金服等金融科技獨角獸的上市以及投資者給出的高估值,才與傳統商業銀行在A股市場上的破凈形成了鮮明的對比。

螞蟻金服的主要業務規模

從依賴抵押資產到依賴數據資產,這一轉變意味著信用周期的新舊轉換。何為信用,是在信息不對稱情形下有限信息傳遞所形成的貨幣化的信任。在這個意義上,具有公允價格,可以覆蓋信貸損失的抵押品也只是一種標準化的信息傳遞而已。既然如此,數字資產形成的信用,更是回歸到了信用的原生概念。

新的基于數字的信用體系因為第四次工業革命提供的數字技術紅利正在誕生。互聯網電商近二十年形成的天量交易數據正在像石油能源的形成一樣凝結為數字寶藏。運用這些寶藏,利用數據壟斷權,大型數字平臺正在顛覆式的改變傳統的金融生態。傳統金融機構還在抱怨過度的監管約束的時候,數字獨角們已經利用壟斷的數字資產和無處不在的信用場景占據了信用產業鏈上最核心的一環。

我在以前的文章里多次說過,當最核心的風險管理功能也外包給金融科技第三方的時候,銀行就只剩下了賬戶管理人,也即銀行會計、廣義貨幣管理的功能(如果放貸能力有限就不具備發行能力)。但是數字貨幣的流行很可能會肢解銀行這殘存的最后一點功能。設想一下,如果超級數字平臺通過全生活場景實現了自身電子貨幣的支付結算、價值貯藏和價值尺度三大貨幣功能,商業銀行最初還可以作為數字平臺的“央行”(此時廣義貨幣為電子貨幣的基礎貨幣),但是當央行要求這些第三方支付機構的備付金存管也需要在央行的賬戶上,并且接上央行的數字貨幣,那么商業銀行在這個產業鏈上還處于什么位置?

當然這一趨勢不會改變商業銀行絕對龐大的規模體量,改變這個的只能是一個以政府擔保和房地產抵押為信用中樞的超級債務周期的結束,而這個基本上與數字化時代無關。在未來一段時間,銀行可以在傳統的存量吃息模式下繼續“躺著賺錢”,但是一個遠見卓識的銀行家應該看到并抓住數字經濟的崛起和新的信貸產業周期的機會。這當然需要公司治理層面的改善,從而可以放松銀行家精神的約束條件。

但時不待我,疫情正在加速這種變化。美國一家咨詢公司的調查問卷發現,疫情讓產業數字化加快了六年以上,原本還在考慮觀望的線上系統的資本支出,在今年不得不加快了上線。那些不習慣和不經常線上工作和生活的個體,也不得不學習和適應線上購物、遠程辦公、線上會議、數字娛樂和數字醫療等。因此數據的獲取和數字資產的形成,也應該開始呈現出比往年更快的趨勢。那些掌握數字資產作為核心信用形成能力的金融科技獨角獸們,則需要一個全新的監管環境,以提早消除在這個新的信貸周期下可能觸發的系統性風險。

(本文作者介紹:西澤資本(香港)首席經濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經濟學家,平安銀行研究中心主任。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。