文/新浪財經意見領袖專欄作家 花長春、趙格格、董琦

導 讀

消費和制造業增速持續回升,而基建和房地產的增速基本觸頂,經濟復蘇的主要動能將從政策引導的基建及房地產切換至實體經濟的內生動能修復。

摘 要

三季度GDP雖不及預期,但結構好轉,消費的貢獻在明顯回升,經濟內生動能增強。三季度GDP單季度增速4.9%,低于市場預期。投資仍然是推動經濟增速回升的主要動能,但消費對于GDP的貢獻在持續擴大。展望后續,經濟動能將逐漸從政策引導的房地產和基建,切換到消費回暖及制造業修復中。

下調四季度及明年一季度的經濟預測。我們下調全年經濟增速至2.1%,四季度單季度增速5.7%。另外,明年一季度GDP大概率落于16%至17%的區間,不及市場普遍預期的17%至18%。

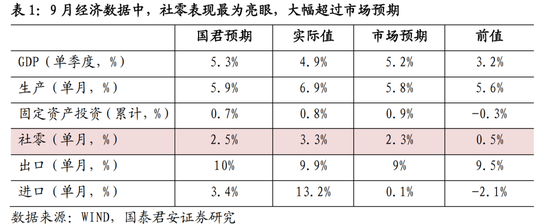

9月份經濟數據中,社零是最大的亮點:

1)社零:大超預期,消費動能加速修復,可選消費將成為主要驅動力。

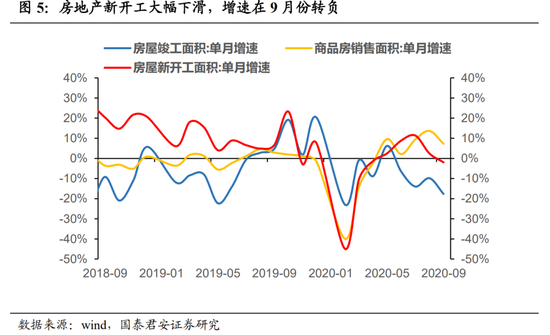

2)房地產:符合預期,短期維持高位,之后將在調控趨緊的背景進入微幅下行通道。

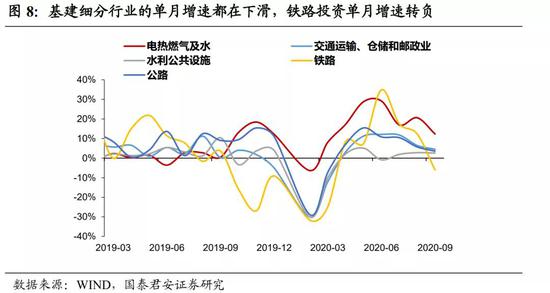

3)基建:增速下滑不及預期,年內增速基本到頂。

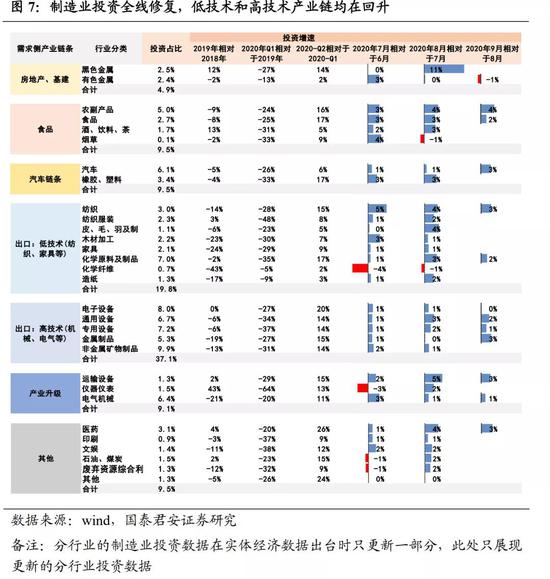

4)制造業:符合預期繼續弱修復,低技術及高技術產業鏈均在回升。

5)出口:符合預期小幅回升,核心源于海外需求拉動和防疫物資的支撐。

消費動能加速修復,可選消費未來將成為主要驅動力。9月社零增速3.3%,高于市場預期,必選與可選消費均有所表現,消費修復環比動能始終在加速。我們認為后續消費動能回補的動力仍然將集中在可選消費領域,內生性需求修復將與外需高景氣將共同對消費領域形成共振。

地產基建增速見頂,制造業增速將持續回升。固定資產投資仍然是支撐三季度經濟上行的主要力量,其中,地產增速符合預期,短期維持高位,但是領先指標(新開工)單月增速已經轉負;基建增速大幅不及預期,隨著專項債發行臨近結束,預計年內增速已經見頂。而制造業投資增速如期穩定回升,前期表現不好的低技術產業鏈,如食品、紡織、化工也在持續回暖。

經濟動能順利換擋,配套財政刺激的信貸政策將進一步趨緩。經濟動能在逐步從前期的投資拉動,向海內外消費復蘇共振,及國內制造業投資回暖轉換。經濟動能順利換擋,因此,財政刺激政策將逐步退出,而配合財政刺激的信貸政策也將進一步趨緩。

正 文

一、GDP低于預期,但結構向好,消費動能明顯回升

三季度GDP雖然不及預期,但結構向好,消費的貢獻在明顯回升,經濟內生動能增強。三季度GDP單季度增速4.9%,低于市場預期。雖然投資仍然是推動經濟增速回升的主要動能,但是消費對于GDP的貢獻在持續擴大。展望后續,經濟動能將逐漸從房地產和基建,切換到海內外消費共振及制造業投資復蘇。

下調四季度及明年一季度的經濟預測。由于三季度GDP不及預期,我們下調全年經濟增速至2.1%,四季度單季度增速5.7%。另外,明年一季度GDP大概率落于16%至17%的區間,不及市場普遍預期的17%至18%的區間(參考彭博一致預期17.2)。

接下來,我們對九月份經濟數據做一個簡要的概括:

1)社零:大超預期,消費動能加速修復,可選消費未來將成為主要驅動力。

2)房地產:符合預期,短期維持高位,之后將在調控趨緊的背景進入微幅下行通道。

3)基建:增速下滑不及預期,年內增速基本到頂。

4)制造業:符合預期繼續弱修復,低技術及高技術產業鏈均在回升。

5)出口:符合預期小幅回升,核心源于海外需求拉動和防疫物資的支撐。

二、消費動能加速修復,可選消費未來將成為主要驅動力

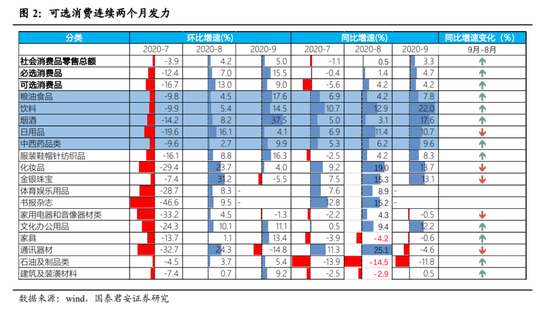

9月社零增速3.3%,高于市場預期,必選與可選消費均有所表現,消費修復環比動能始終在加速。單月核心超預期集中在必選消費的臨時性高增,我們認為后續消費動能回補的動力仍然將集中在可選消費領域。

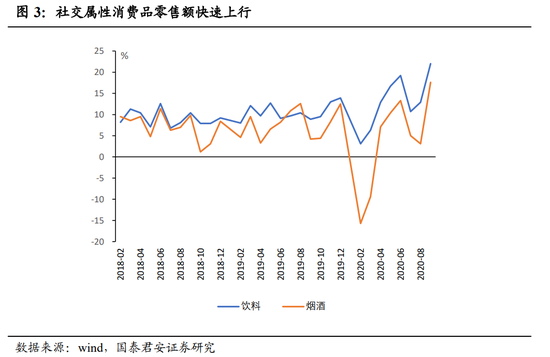

9月,飲料、煙酒等社交屬性必選消費大幅上行,二者單月同比增速超過了近五年的高點水平。我們認為這背后存在兩個原因,核心是疫情管制措施減弱,帶動社交屬性消費增多,拉動相關必選消費,其次是一定的基數效應。從時間與空間角度來看,相關必選消費繼續上行的動能非常有限,后續在消費修復通道中,我們認為必選消費將保持一個較高的景氣度,邊際動能抬升的貢獻弱于可選消費。

反觀可選消費,整體扮演了三季度消費修復的主要角色,連續兩個月快速修復對社零上行帶來了重要支撐。

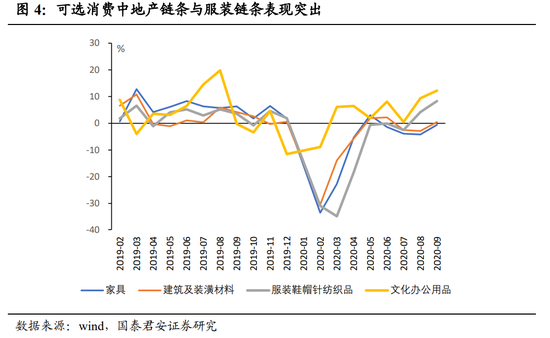

分項中,我們看到當前地產后周期鏈條的家具以及建筑裝潢材料表現突出。此外,汽車連續三個月單月增速維持在11%以上,始終保持著較高景氣度。文化辦公用品與紡織服裝同比增速在9月也達到了近一至兩年的高點。上述分項實物消費對社零增速貢獻度較高。非實物消費方面,線下餐飲繼續保持著4-5個點的反彈增速,距離常態化增長仍然有6個點左右的空間。整體來看,汽車消費、餐飲消費的穩步增長,以及多數必選消費的高韌性對社零增速中樞起到了穩定作用。

后續我們認為經濟復蘇至常態化的過程中,可選消費的表現將扮演主要角色,核心原因有三點:

1)一是從三季度數據來看,必選消費繼續上行的空間相對有限,而可選消費后續提升的空間仍然較大;

2)二是我們前期報告從居民收入、資產持有角度提及,對于可選消費影響主體集中在中高收入群體,在疫情沖擊中這類收入戶收入所受沖擊更加有限,恢復也相對較快,因此對于可選消費的助力更高。

3)三是出口鏈條高景氣度將對國內傳統制造的一些消費品(家具、家電、服裝、玩具)帶來需求共振(“出口高景氣將延續,推升制造業動能”,20201017)。

因此,我們認為在收入端不斷好轉后,內生性需求修復將與外需高景氣共同對消費領域形成共振,可選消費鏈條的景氣度將加速向上。

三、基建和房地產增速見頂,制造業投資將持續回升

9月份投資的增速和結構基本符合預期,房地產投資如期維持高位,基建增速下行略低于預期,制造業投資如期逐步回暖。固定資產投資9月單月增速7.6%,與8月持平。其中,地產、廣義基建和制造業單月增速分別為12%、4.8%及3%,單月增速分別較8月上升0.2、下滑2.3、下滑2個百分點。房地產仍然是拉動固定資產投資回升的主要動能,也是維持經濟向上修復的“定海神針”。但是,房地產和基建的增速后續上行動能不大,而制造業將持續回暖,固定資產投資的結構將持續切換。

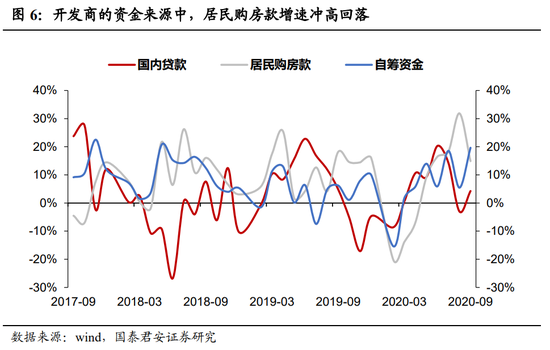

房地產投資維持高位,符合預期,但領先指標(新開工)開始轉負。9月房地產投資單月增速12%,符合預期,仍然維持在高位。在調控趨緊的背景下,房地產投資短期仍然能夠維持在相對高位,原因在于開發投資大部分由施工組成,有較強的慣性;另外,上半年的土地成交火熱,滯后半年形成土地購置費傳導到房地產投資中,也支撐投資增速不會快速下行。但是,房地產投資的領先指標(新開工增速)在9月開始轉負,開發商資金來源也逐漸受到了調控影響,居民購房款增速沖高回落,預計地產投資后續進一步上行的動能不強,將在調控趨緊的背景下重新進入微幅下行的通道。

制造業投資如期穩定修復,低技術和高技術產業鏈均在回升。制造業持續穩定修復,符合預期,1-9月份制造業投資降幅收窄至-6.5%,降幅相對上月收窄了1.6個百分點。單月增速3%,相對于上月收窄2個百分點,單月增速波動較大,主要是出于基數原因,增速的中樞仍在回升。在三季度內,制造業各鏈條可謂全線修復,不僅是高新技術行業,前期跌幅較大的紡織、食品、化工等鏈條均在回升,這與出口端和國內必選消費端的回暖是一致的。制造業端的高景氣,同樣反映在生產端,9月份制造業工業增加值的增速相對8月提升了1.6個百分點,汽車(尤其是新能源汽車)、機床、工業機器人及化學纖維的生產表現均較好。展望未來,預計制造業投資會維持現有的穩定修復的節奏,年底中美大概率緩和,也將提振制造業的整體信心。

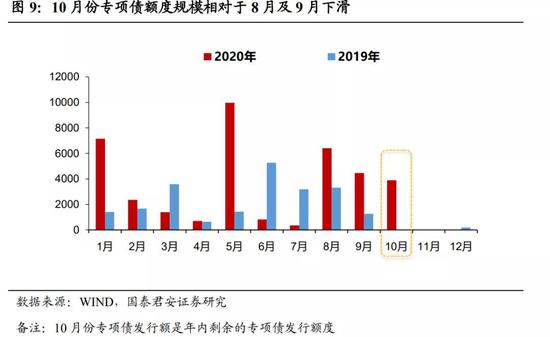

基建單月增速下滑,大幅不及預期。9月份,狹義基建累計增速由上月的-0.3%轉正至0.2%,廣義基建累計增速相對上月擴大了0.4個百分點至2.4%。但是,基建的單月增速開始下滑,廣義基建和狹義基建的單月增速分別下滑了2.3及0.8個百分點至4.8%及3.2%。雖然7月及8月基建回暖速度的疲軟,已經讓市場開始下調對于基建增速的預期,但是9月份,基建單月增速出現下滑,鐵路投資單月增速甚至轉負,仍然大幅低于了市場預期。10月份專項債發行規模還剩下3896億元,規模相對于8月及9月下滑。隨著專項債發行基本完成,預計年內基建增速難以再次上行。另一方面,8月份專項債發行中,投向房地產的占比已經開始提升。隨著后續全年專項債發行臨近尾聲,以及西部地區將逐步進入冬季,預計年內基建增速已基本見頂。

四、經濟動能順利換擋,推動信貸政策進一步趨緩

經濟動能順利換擋,配套財政刺激的信貸政策將進一步趨緩。三季度數據顯示,國內消費和海外消費持續復蘇,國內制造業投資也在消費的拉動下,全線修復,前期表現較差的低技術產業鏈也在持續修復。因此,經濟動能從前期政策引導的房地產和基建投資,逐步切換到消費復蘇和制造業回暖,財政刺激政策將逐步退出,而配合財政刺激的信貸政策也將進一步趨緩。

政策的切換也將正向促進經濟動能切換加速。基建增速在專項債退出下,增速很難大幅回升,而房地產也持續受到政策收緊的影響,這也導致房地產和基建對社會資金的“吸血作用”下滑,資金更樂意進入實體經濟中。我們預計,隨著未來四季度社融增速穩步回落的概率加大,傳統投資未來向上動能疲弱,消費和制造業加庫存將是未來主動能。

(本文作者介紹:國泰君安研究所首席全球經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。