文/新浪財經意見領袖專欄作家 趙建(西澤研究院院長)、

郭德綱說如果我跟科學家爭論火箭的燃料用汽油好還是煤油好科學家拿正眼瞧我一眼他就算輸了。當然這也算科學家的另一種右派式傲慢,科學要為群眾服務為工農商學兵服務,科學家憑什么瞧不起絲毫不懂物理知識的但是充滿愛國熱情的人民群眾和一些自以為學者的學者?科學沒有國界科學家應該有國界。于是就搶占了愛國的道德高地,好像中國的火箭可以擺脫一般的物理學熱力學原理可以按照有特色的動力學理論飛上天一樣,任何質疑中國火箭的言論都會冠以不愛國甚至里應外合的“第五縱隊”的名號。

社會科學也是一樣。但社會科學與火箭不一樣的地方在于它的門檻比較低,且橫看成嶺側成峰遠近高低各不同。拿貨幣經濟學來說,讀了幾本充滿臆想性質的暢銷書(比如《貨幣戰爭》)就自以為掌握了世界貨幣體系的精髓洞若觀火了貨幣博弈的實質,然后在自己的世界里各種臆想并創造出驚世駭俗的具有特色的貨幣經濟學理論,然后拿著這把錘子四處“創造”釘子。更可怕可笑的是大聲疾呼讓國際結算占比不到3%、儲備貨幣占比不到2%(最高到1.9%,大部分時間在1%左右)的人民幣來取代相應占比超過40%、60%(最多到85%)的美元。愛國熱情值得表揚,但愛國也要講客觀規律科學原理,最起碼的要知己知彼吧。有些大聲疾呼拿人民幣在國際市場上完全替代美元的說得不客氣有點當初大師兄刀槍不入的悲愴既視感。

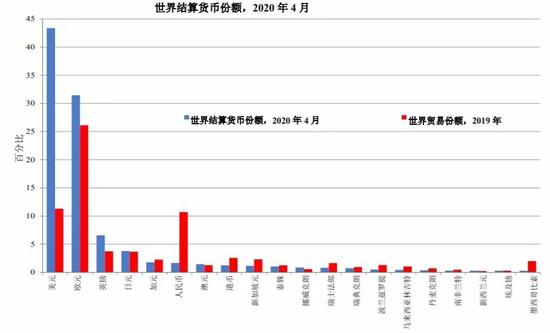

圖1 人民幣結算份額與貿易份額地位嚴重不相稱

圖1 人民幣結算份額與貿易份額地位嚴重不相稱 圖2 人民幣全球儲備貨幣份額占比更小

圖2 人民幣全球儲備貨幣份額占比更小中國近當代史無數個教訓表明,愛國這個事情最好的姿勢是低調的實干,等基礎搭牢了時機成熟了實力到位了自然水到渠成,不要還沒準備好就厲害了我的國的戰狼嚎叫暴露目標。真不知道這些人是愛國還是叛國。

當然,上面說的數據是靜態的(截至今年上半年),還要看發展的走向和趨勢:美元占比和地位相較過去的確一直在衰弱,人民幣的地位的確在上升。但即使美元衰落、人民幣上升的趨勢持續了那么久(至少20年),兩者的客觀和現實差距依然巨大。認識到這一點——客觀、理性的認識到現實差距——才是所謂“科學”的起點,才是所謂的真正的愛國、愛“人民幣”,真正的從社會科學、金融學理性的視角推動人民幣國際化。畢竟,作為世界工廠的中國制造在國際貿易中的強大地位與弱小的人民幣地位不成比例(2019年中國貿易份額全球占比超過10%,但用人民幣結算的份額不到3%)。

作為中國的經濟學研究者,我們當然盼望實現人民幣國際化的中國夢,但是正是我們真心想著中國經濟好,人民幣好,我們才需要正視現實,正確認識到差距,然后找到貨幣國際化的一般規律,一點點克服問題,一點點推進實踐。而不是只會大聲批評美元霸權,號召人民幣應該脫鉤美元獨立自主,但卻沒有任何實質可行的方案。畢竟在國際貿易和貨幣市場上,硬通貨才是硬道理。我們拿著人民幣在國際結算市場上取代其它貨幣,對方就是不認我們能怎么辦,難道也怨對方不講政治不愛國?

不可否認,當前美元主導國際貨幣體系的確充滿問題,甚至處在危機的邊緣,也的確在利用其世界貨幣地位全球征收鑄幣稅。但是要知道,現代法定信用貨幣的發行,實質上都是在征收鑄幣稅。中國央行發現的人民幣紙幣、準備金等基礎貨幣就不是征收“鑄幣稅”嗎,就不是用沒有價值的紙張換取實在的商品和服務嗎?看看貨幣史,從足值貴金屬貨幣到不足值貨幣,最后到沒有內在價值的紙幣,鑄幣稅是怎么演化的。但也恰恰是生產成本為零的紙幣、法定信用貨幣,大大的推動了現代經濟的增長,使得經濟擺脫了“貴金屬貨幣供給量約束”下的通貨緊縮問題,邁向了更快的經濟增長和全球化階段(布雷頓森林體系事實上擴大了美元的供給,但美元的供給是全球化發展的內生需求拉動的,所以我在上一篇文章里稱“美元是全球化的結果”,這里的美元是指世界美元)。

但是,既然信用貨幣沒有成本,央行能隨便開動印鈔機印嗎?當然不能。貨幣供給是一回事,人家要不要用是另一回事,即貨幣需求約束。元朝,魏瑪共和國,中華民國的經濟、貨幣體系是如何崩潰的?你能隨便拿著印鈔機向全世界征收鑄幣稅薅羊毛嗎?當然不能。對方也可以不用美元啊,為什么還要把美元做為重要的儲備貨幣,以應對未來不時之需?比如儲備三個月的進口額度的美元,以在特殊情況下購買糧食石油等緊缺物資以及還債。這些都是現實,都是實實在在的問題,光喊著用美元外占來作為貨幣發行基礎是幫著美元國際化,要去美元化,要讓人民幣結算和儲備占主導有什么用?我們倒是想讓人民幣成為國際貨幣,國際市場愿意嗎?在貿易順差的情況下可行嗎?

還有非常重要的一個貨幣經濟學常識,那就是現代貨幣體系的主要供給者不是央行,而是商業銀行體系。商業銀行根據自己的風險偏好和風控能力發放貸款,然后在負債端創造廣義貨幣。商業銀行創造的廣義貨幣是基礎貨幣的3—6倍,即所謂的貨幣乘數。只要銀行放貸行為的背后有真實的實體經濟活動,那么廣義貨幣就是內生的、生產性的,非政府性質的商業銀行發行的廣義貨幣也不算是“鑄幣稅”(除非用作財政支出)。這是早在一百多年前真實票據學說的觀點。

那么通過經常順差和資本賬戶進入中國的美元是美國央行美聯儲的基礎貨幣,還是美國商業銀行的廣義貨幣呢?就這個問題問一下那些給別人扣第五縱隊帽子的貨幣專家們,我保證他們一半人一頭霧水,因為他們恐怕沒有操作過實務,所以才充滿了美國政府印鈔全球征鑄幣稅的臆想。事實上,除了美元現金,中國的離岸美元都是通過美國的商業銀行創造的廣義貨幣流入的(即人民銀行外匯儲備中的美元存款在美國的商業銀行系統內)。離岸美元體系的“央行”并不是美聯儲而是美國的商業銀行(想一下中銀香港、工銀香港等商業銀行在香港離岸人民幣中的“央行”角色)。當然,美國商行也需要美聯儲發行準備金作為基礎,說是美聯儲印鈔全球征收鑄幣稅也不是完全沒道理,但是現代貨幣就是信用貨幣,既是資產又是債務(這是其類似量子的波粒二重性的復雜性),除了美元現金外其它的并不能完全認作為鑄幣稅,畢竟你也可以拿著換回的外匯到美國、到國際市場上買實打實的商品和服務而暢行無阻。

然而問題就出在這里。由于國際貿易的長期不平衡,中國長期保持經常賬戶和資本賬戶的雙順差,導致大量美元流入。但美元并不是國內流通的法幣,加上過去很長時間采用的強制結售匯制度,使得大量美元現金(銀行存款)和低息證券(美國國債)堆積在人民銀行的資產負債表上,人民銀行又不得不在負債端發行基礎貨幣,為了保持基礎貨幣的平穩又不得不行使較高的法定存款準備金(很長一段時間保持在20%以上),造成了大量的貨幣無效率窖藏(低息美元存款和國債,同時中國的商業銀行也一方面費勁拉存款,另一方面又大量繳納法定存)。這樣就造成了很奇特的世界貨幣景觀:

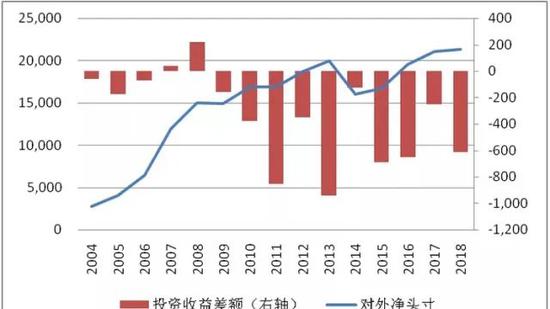

中國世界工廠以犧牲資源和廉價勞動力換取的外匯,作為債權人以極低的利率(平均大約3%)借給美國政府、大型投行和跨國公司,美國投行和跨國公司又轉過頭來以FDI等形式享受較高的超國民待遇(地方招商引資對外資的政策優惠)重新將資本投入中國,獲得較高的投資收益率(有人全口徑估算年平均收益率高達18%),這顯然是個“不公平”的投資和交易格局。所以中國長期保持對外凈頭寸為正但投資收益逆差的扭曲現象。

圖3 中國長期對外凈頭寸為正但投資收益差額為負

圖3 中國長期對外凈頭寸為正但投資收益差額為負這實際上是“經濟大國、貨幣小國”形成的效率漏損。當然我們也不是沒有按照國家自信的精神推進過人民幣國際化進程。如同我前面一篇文章《美國能有印鈔機買下中國嗎》講到的,無論是2012年以來加快推動的人民幣貨幣互換還是2015年旨在推動匯率自由浮動的811匯改,實際上分別是想從量和價上雙管齊下推進人民幣國際化。但是事與愿違,當811匯改打開人民幣大幅波動和貶值預期后,無論是貨幣互換還是香港、臺灣的離岸人民幣存款,都成了做空人民幣的籌碼(即拿到人民幣頭寸后立即在國際市場拋售換成美元)。最后不得不采取緊縮的政策通過海外的國有商業銀行銀行收回離岸人民幣頭寸以穩定離岸人民幣匯率,導致國際市場上的人民幣大量收縮,人民幣國際化嚴重受阻。

圖4 離岸人民幣811匯改后大幅下降,人民幣國際化受阻

圖4 離岸人民幣811匯改后大幅下降,人民幣國際化受阻可見人民幣國際化、用人民幣取代美元建立自己的內循環系統,并不是某些“學者”們臆想的那么簡單。最重要的一點是,在國際上用人民幣支付結算和作為價值貯藏貨幣職能的基礎設施有沒有?在這里,我說的基礎設施并不是支付結算和記賬托管的IT系統,而是一系列的與其它國家貨幣體系接軌的自由市場機制。因為你要做國際貨幣、世界貨幣,當然要建立與世界兼容的普遍貨幣規則體系。

美元的問題、美元隱含的危機(美元的新特里芬難題,即美元的主權性與國際性之間的矛盾),我一直在強調,那些批判我親美崇美的“學者”們卻視而不見。但問題是,如果美元崩潰,會換成誰來擔當世界貨幣的重任,歐元?日元?它們好像也是危機重重。排到第六位才是人民幣。但做世界貨幣就不需要成本嗎?全球性的貨幣基礎設施建設,與國際市場接軌的利率、匯率市場化,資本項目匯兌的自由化,可以作為基準的完整的收益率曲線,具有國際視野和準則意識的跨國金融機構和人才隊伍,等等,這一切我們具備不具備?如果不具備,又如何讓別人來心甘情愿用人民幣?(用調研時一個海外金融機構的話來說,他們也想儲備人民幣債券,但是在風控系統內找不到對標的市場化的完整的收益率曲線)那些拿著納稅人錢的學者們,與其四處叫囂尋找捉拿“第五縱隊”,高喊人民幣國際化但是沒有具體解決方案,不如扎扎實實的研究我上面說的這些中性的技術問題。方為“愛國”。

(本文作者介紹:西澤資本(香港)首席經濟學家,濟南大學商學院教授,西澤金融研究院院長,曾擔任青島銀行首席經濟學家,平安銀行研究中心主任。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。