文/新浪財經意見領袖專欄作家 王涵

投資要點

2020年3季度實際GDP同比為4.9%,季調環比2.7%。9月工業增加值同比6.9%,固定資產投資累計同比0.8%,社會消費品零售總額同比3.3%。我們對此點評如下:

9月及3季度宏觀數據:經濟仍在回升期。3季度實際GDP單季同比從3.2%上升至4.9%,使累計GDP同比年內轉正。從支出法的角度來看,最終消費拉動年內首次轉正,凈出口拉動進一步上升,而資本形成拉動回落。而9月的工業、投資和社零數據也仍在改善的軌道上,工業增加值的超預期主要在制造業部門,特別是汽車、電子、機械等行業;投資中,基建的拉動下降,地產高位穩定,而其他投資進一步上升,制造業投資雖然同比回落但環比仍高于其季節性規律。社零仍然延續從必需到可選消費品的趨勢,商品和餐飲同步改善。

經濟的整體好轉中也開始出現一些邊際變化。

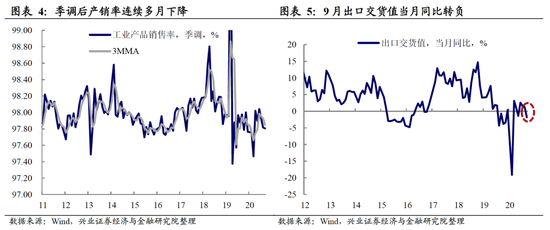

? 季調后產銷率持續回落及出口交貨值轉負值得關注。一、盡管9月統計局公布的工業產銷率上升,但經過季調后,工業產銷率的數據連續3個月回落,可能指向生產速度快于需求改善,如果這一狀況持續,可能會因供需錯配帶來庫存的上升和價格的下壓壓力。二、盡管生產、需求數據兩旺,但是出口交貨值當月同比的轉負卻與出口、生產等數據并不匹配,值得后續關注。

? 地產新開工、施工單月增速為近5個月來首次轉負。8-9月,針對地產的一些政策調整的媒體報道陸續出現,主要針對地產開發商“降負債”,以及銀行可能收緊地產相關的資金等,可能會影響地產開發商的投資意愿和能力,也會打斷銷售到投資的傳導邏輯。

往后看,政策預調微調下,4季度經濟或為此輪復蘇的環比高點。從貨幣和財政來看,疫情后的各類托底政策正逐漸回歸常態。我們在《又超預期的社融背后,預調微調也已出現》中提到:“企業融資的超季節性幅度已經在減小,政策逐步常態化,社融增速可能在4季度見頂”。在更早的報告《波動加大,資產布局期》中,我們也曾提到:“政策變化可能帶來地產部門出現拐點,疫情后復工復產帶來的經濟增長的高速階段正在逐漸過去”。因此,盡管從同比的角度來看,明年1季度才是經濟的頂,但從環比的角度來看,隨著政策逐漸回歸常態,疊加前期趕工、填坑的最高峰過去之后,宏觀經濟各類數據的環比高點大概率將出現在今年4季度。

風險提示:美國大選不確定性,歐洲二次疫情風險。

3季度經濟:消費、凈出口拉動上升,

資本形成回落

3季度GDP:消費、凈出口拉動上升,資本形成回落。3季度實際GDP同比4.9%,基本符合我們的預期(參考報告20200930《9月出口或仍偏強》),但低于市場5.2%的預期。從支出法來看,呈現消費、凈出口拉動,而投資回落的格局。

? 最終消費:最終消費對當季GDP的拉動年內首次轉正,從2季度拖累2.35%變為拉動1.70%,與社會消費品零售總額持續改善,以及3季度第三產業當季同比轉正相一致。

? 資本形成總額:資本形成總額的拉動則較2季度的5.01%有所收窄,為2.60%,資本形成總額分為庫存變化和固定資本形成總額,而固定資本形成總額與月度固定資產投資之間在統計口徑上也具有差別。根據2-3季度工業庫存的情況來看庫存經歷先上后下的走勢,或是資本形成總額拉動放緩的原因之一。另外,資本形成總額為實際值,而固定資產投資為名義值,因此或還有價格因素的影響。

? 貨物和服務凈流入:貨物和服務凈流入對GDP的拉動從2季度的0.53%上升至0.60%,凈出口對經濟拉動主要在于一方面我國在疫情后恢復較快,全球出口分額被動提升,另一方面在于跨境旅游受限而服務項逆差大幅收窄。

工業:超預期的增長背后

有一些值得關注的不確定性

受益于內外需環境的改善,制造業生產速度較快。9月工業增加值當月同比由前值5.6%升至6.9%,超過市場預期,推升累計同比至1.2%。從分行業的數據來看,受益于內外需的持續改善,制造業生產增速高于整個工業生產,其中汽車、電器機械、金屬制品增速較快 ,而部分前期增速為負的行業在9月也出現了轉正,比如農副食品和其他交運設備行業。

但也有一些值得關注的不確定性。一、盡管9月統計局公布的工業產銷率上升,但經過季調后,工業產銷率的數據連續3個月回落,可能指向生產速度快于需求改善,如果這一狀況持續,可能會因供需錯配帶來庫存的上升和價格的下壓壓力。二、盡管生產、需求數據兩旺,但是出口交貨值當月同比的轉負卻與出口、生產等數據并不匹配,值得后續關注。

投資:累計增速首次轉正,地產支撐仍存在

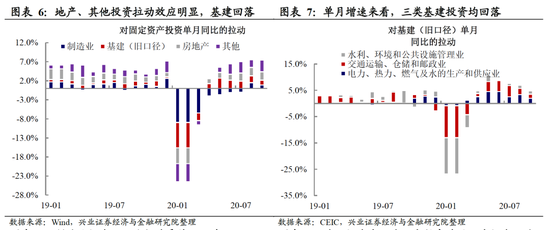

投資累計增速年內首次轉正,地產仍是主要支撐,基建拉動回落。9月,全社會固定資產投資累計同比增速由前值-0.3%轉正至 0.8%,當月同比企穩于7.5%左右,而從其環比季節性規律來看,9月的環比增速仍然明顯高于2015-2019年的平均水平。9月,房地產、基建(舊口徑)、制造業、其他投資對單月固定資產投資的同比拉動分別為2.24、1.26、0.89、3.09個百分點。其中,房地產投資仍是對投資的最大支撐;基建投資拉動連續第四個月回落,我們此前也指出過隨著經濟內生動力的增強,托底政策的訴求回落;其他投資隨著經濟內生動力的增強,扣除衛生教育類的剩余行業增速也在回升。

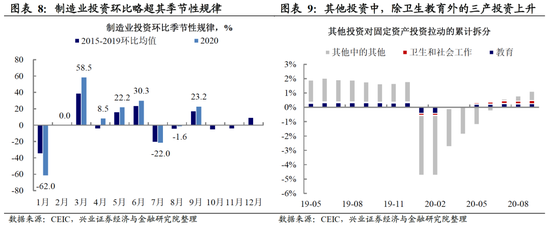

? 制造業投資環比超季節性規律,同比數據回落有一定基數因素。9月制造業投資同比較8月有所回落,但并不意味著制造業投資的再度走弱。8月制造業投資的大幅反彈有基數,以及7月洪澇后對投資節奏的影響。而比較今年9月和2015-2019年9月制造業投資的環比來看,9月環比仍然高于往年水平。

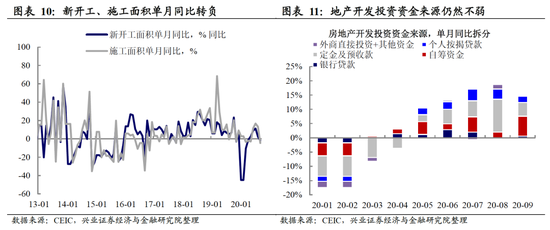

? 房地產投資之后可能面臨一些變化。9月,房地產開發投資單月同比進一步上升,達12.0%。我們此前指出從房地產開發投資結構看,今年以來對其支撐最大的是土地購置費,盡管9月地產開發投資細項還未公布,但從對土地購置有領先性的地方政府土地出讓數據看,9月這一數據應還在改善。盡管單月來看,個人按揭和定金預付款對開發投資資金的拉動有所回落,但這里面有一定的基數因素,且地產銷售仍然不弱。然而,9月地產相關的數據也開始出現一些邊際變化,新開工和施工的增速由正轉負。同時,近期,針對地產的一些政策調整的媒體報道陸續出現,主要針對地產開發商“降負債”,以及銀行可能收緊地產相關的資金等,可能會影響后期地產投資的意愿和能力。(詳細請參考報告20201011《波動加大,資產布局期》)

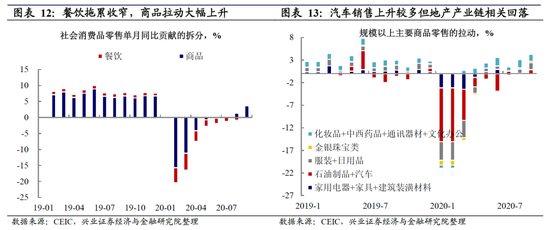

消費:同比進一步上升,商品、餐飲同步改善

消費同比增速繼續上升,商品、餐飲同步繼續改善。9月,社會消費品零售總額同比增速繼8月轉正后進一步上升至3.3%,且商品、餐飲均在同步改善,其中盡管餐飲收入增速仍為負值,但在收窄。

結構上繼續漸次復蘇,延續從必需到可選的復蘇路徑,關注汽車的修復。我們在此前報告中指出,3月以來,消費恢復的過程是必需消費品向可選消費品逐步傳導的路徑,這與CPI數據中必需消費品分項先復蘇,而可選也開始逐步復蘇是一致的。9月數據延續了這一趨勢,值得關注的邊際變化是汽車銷售上升較多但地產產業鏈相關回落。整體來看,消費逐步復蘇反映的是國內疫情得到控制后,居民收入及消費逐步“填坑”的過程,甚至從國慶的情形來看,似乎有“報復性消費”的跡象。從當前復蘇的程度來看,這一趨勢仍未結束。

風險提示:美國大選不確定性,歐洲二次疫情風險。

(本文作者介紹:興業證券首席經濟學家、經濟與金融研究院副院長。)

責任編輯:張緣成

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。