文/新浪財經意見領袖專欄作家 梁中華

傳統的估值模型往往會假定企業永續經營,但這在現實中其實是難以實現的。從2019年以來,消費、成長股的表現要遠遠好于周期股,“貴”和“便宜”的背后到底是什么道理?雖然解釋的原因有很多,本專題主要從“久期”的角度做一些初步討論。

摘要

1、周期:低估值可能是常態。如果我們將2014-2016年間周期股估值的提升,看成是特殊大背景下的特例的話,周期股的“便宜”并不是這兩年才開始的,而是從2011年以后就開始了。而且從歷史情況看,“貴”不是周期股的常態,“便宜”或許才是常態。在估值長期維持在低位的情況下,主導周期股價格波動的因素,更多是盈利的變化,而不是估值的變化,所以典型的周期龍頭股其實更像是類固收的資產。

2、估值的分化:“久期”的視角。從盈利貼現模型來看,一種資產的估值是預期壽命的增函數,即壽命越長,估值越高。白菜的“壽命”很短,所以很難享受高估值;而黃金的壽命很長,估值無限大。如果大家都預期一種盈利模式不能長期持續,盡管短期利潤很高,也很難享受到高估值,這就是周期股整體面臨的困境。而相反的,如果一種盈利模式能夠長期持續,對應的資產就能夠享受到高估值,消費、科技、醫藥行業中的優秀公司估值比較高,就是這樣的邏輯。這種久期的配置思路,也可以推廣到房地產等其它大類資產。

3、風格要切換?關鍵在于利率。和債券市場類似,久期越長,價格對于利率的變動就越敏感。長久期資產對于利率的變動更敏感,所以從現實情況來看,在利率下行的時候,成長股的表現要優于周期股,而利率上行的時候,成長股的表現要差于周期股。往前看,成長和周期的風格會不會切換,關鍵還是要看利率的走勢,而利率的背后是經濟基本面的變化。我們認為經濟后續會先上后下,所以成長、消費等長久期資產如果出現明顯調整的話,反而提供配置的好機會,因為這些依然是經濟下行周期中配置的大方向。

1

周期:低估值可能是常態

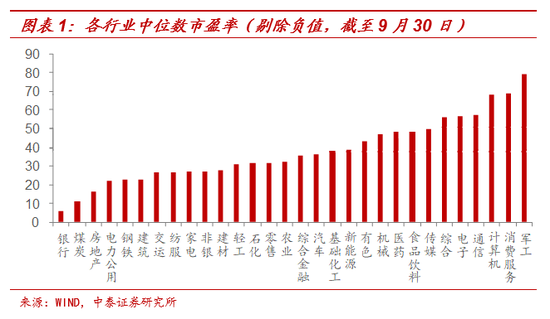

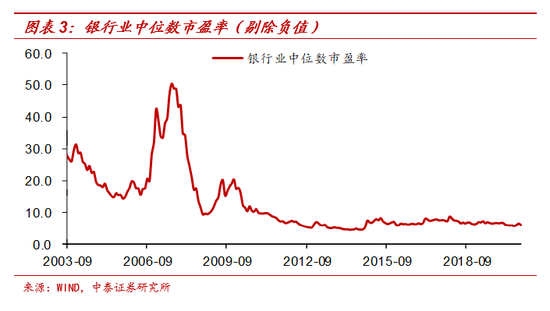

最近兩年,我國股市的結構性特征很明顯:周期類行業估值普遍較低,而科技、醫藥、消費類行業估值較高。例如,銀行業中位數市盈率只有6倍左右,煤炭、鋼鐵、房地產、建筑等行業的中位數市盈率都在25倍以內。可以說,估值最低的行業幾乎全部是周期性行業。

而估值最高的行業主要集中在科技、醫藥、消費等領域。例如,電子、通信行業中位數市盈率都在57倍附近,計算機行業市盈率達到68倍,消費者服務行業有69倍,食品飲料、醫藥行業都在49倍附近。

而如果我們拉長時間來看,傳統周期行業的“便宜”并不是最近兩年才發生的事情。例如在2010-2014年,煤炭行業的平均估值基本維持在20倍附近,也就是說在歷史低位區間維持了將近4年時間,鋼鐵、房地產、建筑等行業也是類似的情況。

但在2014-2016年間,這些周期行業的估值有了非常明顯的提升,背后最主要的原因恐怕來自于超級寬松的貨幣環境,整個A股迎來了史無前例的大牛市行情,絕大部分股票也在2015年創下了歷史最高點。

此外,周期行業的供給側改革,整合行業內部結構,也對估值起到了提振作用。例如盡管大多數供改行業的估值有明顯提升,但供改因素較少的銀行業市盈率從2011年以后,基本都維持在8倍以下,即使在2014-2015年行情最火熱的時候,估值也沒有突破8倍。

如果我們將2014-2016年間估值的提升,看成是特殊大背景下的特例的話,周期股的“便宜”并不是這兩年開始的,而是從2011年以后就已經開始了。而且從歷史情況看,“貴”不是周期股的常態,“便宜”或許才是常態。

在估值長期維持在低位的情況下,主導周期股價格波動的因素,更多是盈利的變化,而不是估值的變化。類似的,債券價格的走勢和基本面也高度相關,所以典型的周期龍頭股其實更像是類固收的資產。

2

估值的分化:“久期”的視角

解釋周期行業估值低、消費成長估值高的原因有很多,比如企業盈利的成長性,但我們本篇專題主要從一個“久期”的視角來做一些初步討論。

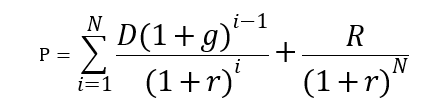

假定一種資產能夠存活N年,預期第一年能夠創造的現金回報是D,預期每年現金回報的平均增長率是g,預期長期利率為r,在第N年該資產清算時的殘值為R,那么這種資產的價格為

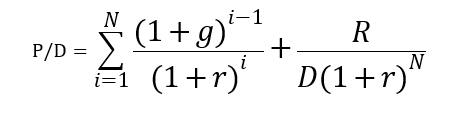

這種資產的估值為

如果我們進行簡單的數學求導和假設處理,就會發現資產的估值水平是利率的減函數,即利率越低,估值越高;是預期現金回報增長率的增函數,即增長率越高,估值越高;是預期資產壽命的增函數,即壽命越長,估值越高。

這里我們重點討論資產壽命對估值的影響,不妨舉兩個比較極端的例子。例如,菜市場買的一棵大白菜,壽命是很短的,因為幾天不吃掉就會腐爛掉。所以白菜的價格就是當前的“殘值”,P=R,估值水平是非常低的。

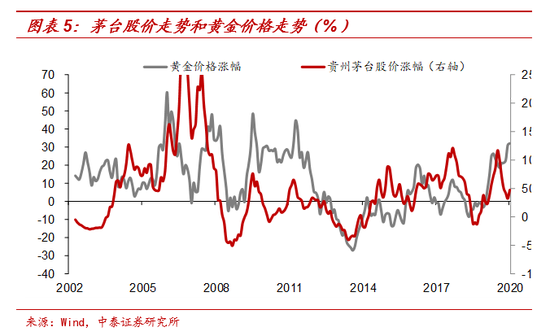

再例如,黃金是一種久期最長的資產。持有黃金是不產生現金收益的,所以從現金流估值的角度看,黃金的估值是無窮大的。為什么呢?這很大程度上是因為黃金的壽命是無限長的,黃金耐腐蝕,開采出來的黃金幾乎可以在地球上永久存在,能夠長期承擔價值儲藏的功能。從某種程度上來說,黃金就類似于一種零息的、永續的美國國債,所以黃金價格的走勢和美債利率的走勢是高度相關的。

而對應到股票市場,如果大家都預期一種盈利模式不能長期持續,盡管短期利潤很高,但也很難享受到高估值,這就是周期股整體面臨的困境。就像過去十多年,雖然房價一路上漲,但很少有人會認為這種發展模式能夠持續很久。所以周期股要想提升估值其實很困難,和“白菜”的道理很類似,周期股的價格主要決定于短期盈利的高低。

而相反的,如果一種盈利模式能夠長期持續,對應的資產就能夠享受到高估值,消費、科技、醫藥行業中的優秀公司估值比較高,就是這樣的邏輯。儲藏一棵大白菜可能很快就腐爛掉了,但是白酒可以儲藏幾十年,而且酒文化要發生大的轉變需要的時間也會比較久。所以我們在5月份的時候提出來“買茅臺=買黃金”,二者的共性其實就是,它們都是“長久期”的資產。

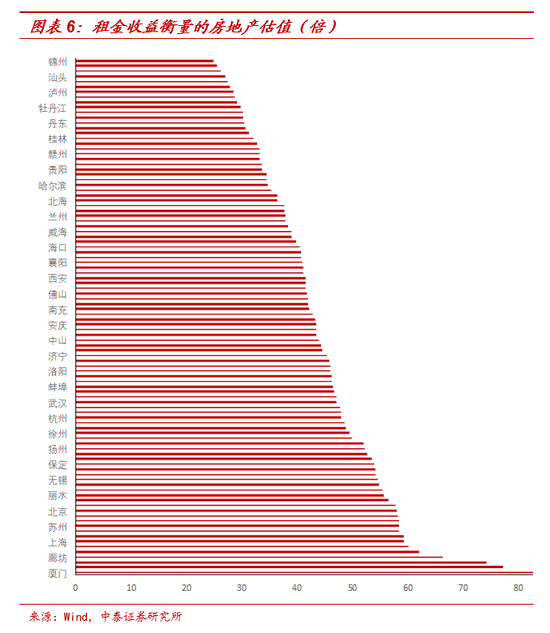

推廣到其它大類資產也是類似的道理,例如房地產市場。核心大城市的房地產,有人口流入支撐,資產會活得更久。而人口凈流出的小城市,長期需求缺乏支撐,資產的市場壽命會更短。所以從理論上來說,大城市房地產的估值就是會明顯高于小城市,事實上也是如此。而人口流出的中小城市估值過高,那就需要警惕了。

3

風格要切換?關鍵在于利率

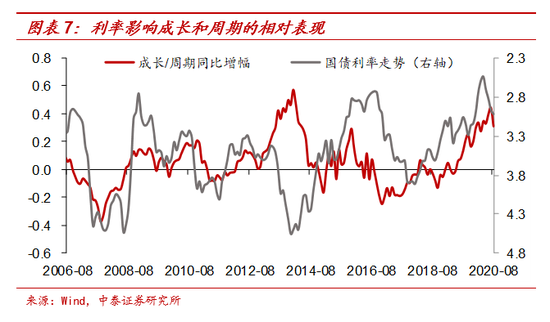

和債券市場類似,久期越長,價格對于利率的變動就越敏感。長久期資產對于利率的變動更敏感,所以當利率上行時,長久期資產的表現會比較差;而當利率下行時,長久期資產表現會更好。所以從現實情況來看,在利率下行的時候,成長股的表現要優于周期股,而利率上行的時候,成長股的表現要差于周期股,除了2013年“錢荒”前后有所例外。

往前看,成長和周期的風格會不會切換,關鍵還是要看利率的走勢,而利率的背后是經濟基本面的變化。我們認為經濟后續會先上后下,所以成長、消費等長久期資產如果出現明顯調整的話,反而提供配置的好機會,因為這些依然是經濟下行周期中配置的大方向。

風險提示:新冠疫情,經濟下行,政策變動。

(本文作者介紹:中泰證券宏觀首席分析師)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。