文/新浪財經意見領袖專欄作家 王漢鋒

摘要:盡管過去10年內,恒生指數和恒生國企指數大體圍繞著一個中樞上下、趨勢不明顯,但基于中國消費、醫藥、科技及先進制造等行業的“新經濟指數”取得優異的中長線回報,近十年漲幅甚至跑贏同期標普500指數。2020年下半年乃至更長一點時間,在香港市場投資重點還是集中在中國的新經濟板塊,主要集中在消費、醫藥、科技、先進制造等領域。越來越多的新經濟企業赴港上市,使得香港市場成為投資中國新經濟的橋頭堡,極大地改善港股市場生態,并鞏固香港國際金融中心的地位。

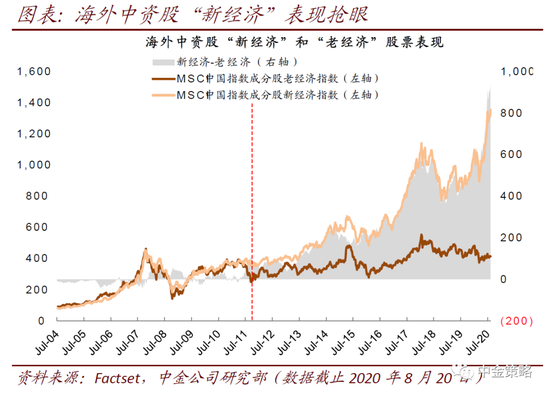

過去十年內,港股市場指數表現平平,但新經濟跑贏同期標普

最近這幾年香港市場的投資有一個很重要的現象,恒生指數或是恒生國企指數從2010年至今整體沒有什么趨勢。以恒生指數為例,基本都是在20000到24000點的中樞上下波動,有時會突破,但是有時也會跌破,恒生國企指數也較為類似,已經有多年都在10000點上下。指數的橫盤或是圍繞著一個中樞上下的走勢掩蓋了一個非常重要的市場特征,即市場分化非常大。

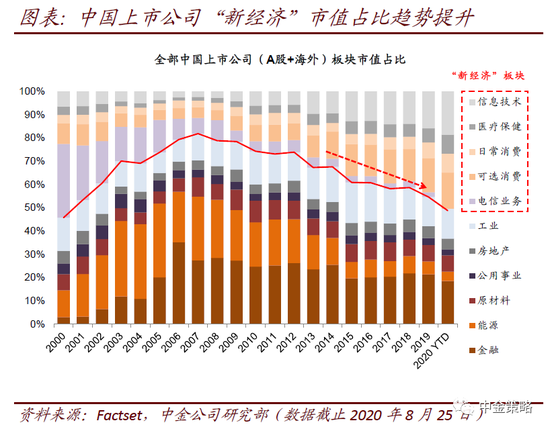

過去十年,整個宏觀增速在下降。港股指數表面上在一個中樞附近波動,沒有趨勢,但實際上若把香港上市的中國股票,按照“新、老”,即跟消費相關或者是跟投資相關,分成兩類,分別編兩個指數,就會看到明顯的趨勢。一個指數是基于消費和服務等相關股票,我們管它叫“新經濟指數”,一個是基于與固定資產投資相關的股票,我們管它叫“老經濟指數”。與消費和服務相關的這個新經濟指數,從2008年底部到現在的漲幅大約為七、八倍左右。同期的標普500指數,從2009年年初的底部到現在,大概也就5倍多。這是由于中國經濟結構轉型,中國增長驅動由投資拉動型向消費服務驅動型轉變,消費和服務相關的領域占整個經濟的比例就在逐年提升,股票市場上,新經濟指數就大幅跑贏老經濟指數,并取得優異的中長線表現。

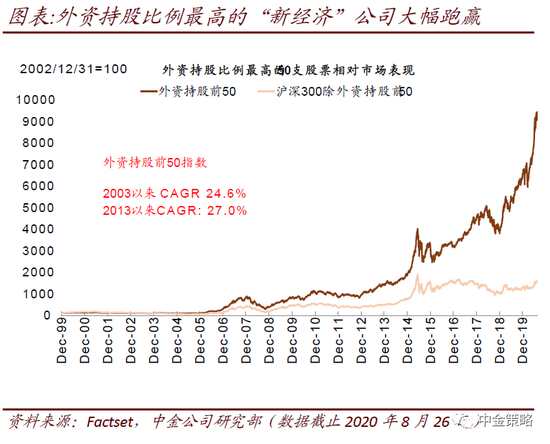

所以,過去這些年,如果投資者集中投資在中國的這些消費和服務相關的新經濟領域,更具體來講,如果投資在消費、醫藥、科技、先進制造這幾個領域的優質龍頭公司,實際上無論是A股還是港股的收益,都是非常不錯的。我們做過一個統計,我們把外資在A股或者是在港股集中持股的這些反映中國新經濟趨勢的龍頭公司做了一個指數,這個指數過去五年的平均年化收益都在20%以上。時間拉長到15年,這個收益也基本上還是同等的20%的幅度。也就是說,香港市場指數表面上看基本沒怎么動,其主要的原因是因為老經濟相對來講比較疲弱,而老經濟占指數的權重之前是比較重的,它就拽住了整個指數的表現。如果你看指數成分里面或者是看這個市場里面跟中國的消費和服務以及新經濟相關的領域,實際上表現非常不錯。

我們判斷,下半年甚至到明年,香港市場還是應該關注這么一個很重要的結構,即重點集中在跟中國的新經濟相關的這些領域里面的公司和這些板塊,消費、醫藥、科技、先進制造相關的領域還是重點。很多投資人反饋說這些方向現在大家都認可,但估值已經不便宜了。我們認為,在A股這邊是這樣的,新經濟板塊今年上半年表現非常好,估值不算便宜。但是在香港市場,估值應該比A股這邊要合理很多,并沒有非常大幅的高估。哪怕像互聯網龍頭類的股票,現在的估值也基本上在一個比較合理的范圍,并沒有大幅地高估。這種情況下,我們覺得下半年乃至更長一點時間,在香港市場投資重點還是集中在中國的新經濟領域。

中概股回歸香港上市,香港逐步成為投資中國新經濟的橋頭堡

最近這些年很多中概股開始回到香港市場。去年像阿里巴巴已經把香港作為第二上市地上市,今年以來很多中概股也回到香港市場。這中間當然也夾著中美關系的變化,大家擔心未來中概股將何去何從。但更重要的是香港市場的上市規則在2017年之后變得更具有包容性,它的這個包容性體現在幾個方面:一是對于國外上市的中國的企業,大中華區的企業,回到香港上市更加得包容,比如說同股不同權這種制度,港交所已經做了修正。二是對這些創新創業類的企業,上市條件也更加得包容。

所以,過去這幾年,這兩類企業都陸續在香港上市。一方面是已經在海外上市的同股不同權的企業,回到香港上市。另外,像一些生物醫藥類的創新企業,可能并沒有盈利,但是屬于蓬勃發展的新經濟領域的公司,也在香港上市。這些公司上市將對香港市場帶來非常深遠的影響:

中國互聯網等新經濟龍頭公司回到香港上市,使得香港市場成為投資中國新經濟的橋頭堡。比如像騰訊、美團、小米這些大的中國科技相關的公司,已經在港股上市。去年到今年,阿里巴巴、京東、網易等已經在香港上市,未來還有更多的中概股公司也可能會在香港上市。未來可能還有一些互聯網的龍頭公司,目前沒在任何地方上市的公司,也可能也會在香港上市。這樣的話,香港就會把中國這些互聯網相關的新經濟類龍頭公司全部都聚齊了。

估值體系上,定價將更為公允,更能反映企業的真正價值。比如說在美國市場上,中國的公司在美國上市,畢竟這些海外的投資人對中國的公司雖然已經研究得比較深,但是還是缺乏一些最接地氣的理解,因此在定價和估值上也不一定準確。亞洲區的投資者特別是中國大陸的投資者,對這些中國企業的理解應該是更加及時、更加全面、更加深刻。所以,他們這個投資群體給這些公司定價才會定得比較公允,才會更反映企業真正的價值。

這些中國的企業在大中華市場上市,更加有利于信息充分、信息對稱,信息反映效率更高,同時估值也會更加公允。海外的投資人投資中國企業的時候,總會受金融學上的“home bias”效應的影響,就是指投資人總會更加偏愛、更加了解自己本地的公司。如果這些企業在香港上市,中國的投資者、亞洲的投資者應該說對它們理解得更深刻,有利于他們的估值向一個更加正常化的方向回歸。

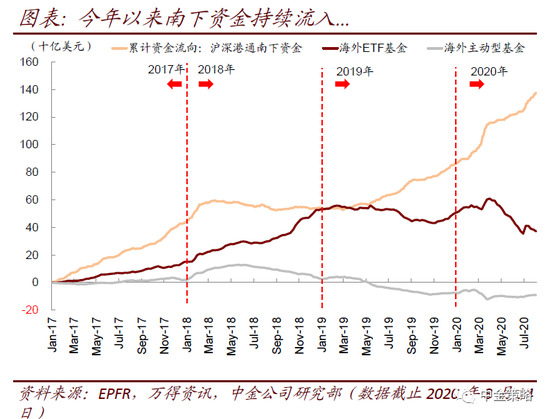

加快A、港股市場的一體化進程。如果這些港股上市的新經濟龍頭公司未來也逐步地納入到港股通的范圍,也會加快A股和港股的一體化進程,包括兩邊投資者結構逐步趨同,包括兩個市場定價行為逐步一體化。A股在科創板以及紅籌股回歸之前,一直是相對比較缺乏優質成長股,A股投資者會集中去炒作小市值成長股票,把一些實際上質地并不怎么好的小股票估值炒得非常高。A股這邊有一個“優質成長稀缺”的特征。但是隨著這些龍頭的科技股在香港上市,或者未來甚至在A股上市,或者逐步納入到港股通,中國的投資者,無論是機構還是個人,也都可以參與到這些企業的投資當中,無論是對香港市場還是對兩地市場的融合,還是對投資者獲取更加豐富的投資機會,應該都是有利的。像美團,像小米這樣一些公司,被納入到港股通之后,港股通南向的大陸投資者持續在買入這樣一些公司,這也反映了投資者對這些龍頭類的中國的科技公司、有競爭力的科技公司的認可,也給投資者分享了收益。長期來看,這個對于兩地市場的融合和一體化,促進定價的合理化,會有非常大的幫助。

最近恒生指數公布指數成分的調整。這一次重要的看點就是把像阿里巴巴等第二上市或同股不同權的公司納入到恒生指數當中。這使得恒生指數、恒生國企指數變得更加具有包容性,更加能夠反映中國新經濟的趨勢,使恒指對這個市場更有代表性,對新經濟也更有代表性。隨著中概股的回歸,隨著這些創新類的公司在香港市場的逐步上市,也會使得香港這個市場的活躍度大幅度提升,甚至未來會進一步鞏固香港這個市場作為金融中心的地位。所以,這些方向上我覺得其實都是值得高度關注的。

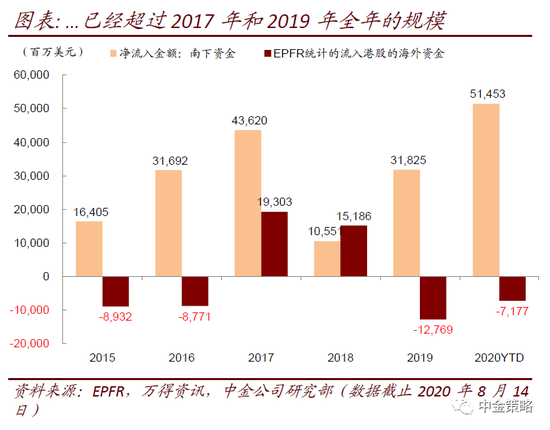

大陸的投資者持續到香港投資這些新經濟的股票,這些新經濟的股票持續回到香港市場,會起到活躍香港市場的作用。值得注意的是,整個香港市場原來每天的交易量大概也就是800億到1000億港幣,最近已經明顯回升到1500億、1600億港幣甚至更高的日交易量水平。這就是新經濟的公司來到香港市場、大陸的投資人參與香港市場,已經起到根本改變香港市場整個生態的一個例證。

以上文字根據中金公司董事總經理、首席策略師王漢鋒在2020新浪財經港股價值峰會論壇上的發言整理。

(本文作者介紹:在中金和高盛等金融機構從事市場和經濟研究。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。